子供が中学から高校、場合によっては大学に進学している40代後半は、子育ての終わりが見えてきている世代かと思います。

必死に働いてきて子育てに費用が嵩みながらも、ある程度まとまった資産を構築できた方もいらっしゃることでしょう。

または独身を貫いたことで、ある程度の資産が構築でき早期リタイアを視野に入れていらっしゃる方もいらっしゃるでしょう。

20代前半から始まった勤労も佳境を迎え、老後に向けての備えが始まる40代後半世帯にむけて以下の点をお伝えしていきたいと思います。

関連

- 子育て世帯はセミリタイアすることは可能なのか?

- 独身であれば早期リタイアは現実的な選択肢となるのか?

- 目標をどこに設定すればよいのか?

- 目標を設定するために適切な投資先はどこなのか?

40代後半の子育て世帯は資産4000万円でセミリタイアは可能?

まずは40代後半の子育て世帯がセミリタイア可能なのかという点について考えていきたいと思います。

40代後半子育て世帯の年間生活費とは?

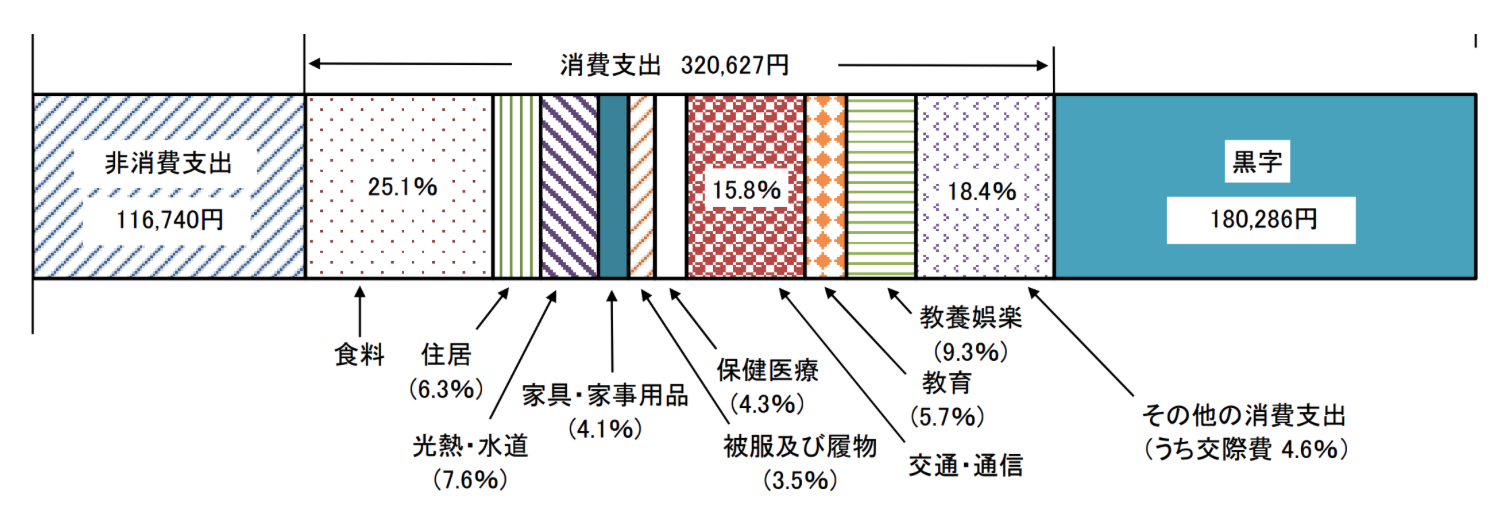

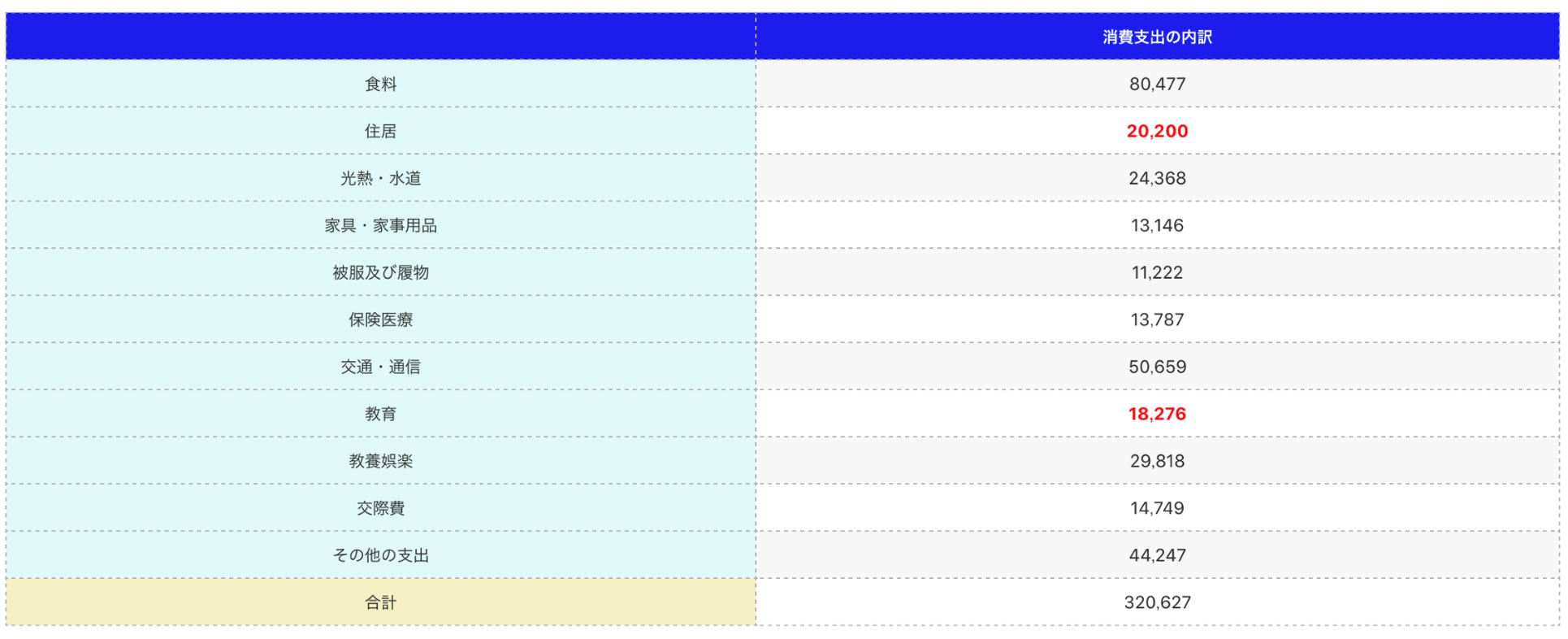

まずは年間に発生する生活費について見ていきましょう。総務省による発表によると勤労世帯の平均的な収支は以下の通りとなっています。

勤労2人以上世帯の生活費

数値にすると以下の通り、全く子育て世帯の実感にあっていないものになっています。

特に住居20,200円、教育費18,276円には違和感を感じますよね。食費80,477円も食べ盛りの子供を抱えている40代後半世帯から考えると正直物足りません。

2人以上の勤労世帯の消費資質の平均

上記の生活費は全国2人以上の勤労世帯の合計なので以下の世帯の方達も含まれています。

- 子無し夫婦世帯

- 親から持ち家を引き継ぐ又は同居しており住居費がかからない世帯

- 子供が既に巣立ち生活費がかからなくなっている世帯

ただ、今回は45歳から50歳の最も教育費や食費がかかる子供を抱えた世帯で、まだ住宅ローンを完済していない又は賃貸に住んでいるという前提で考えていきます。

以前、子育て世代の生活費について纏めた記事の結果をさらに子供2人を養育し中学、高校、大学と最も費用がかかる状態であることを加味して調整していきます。。

教育費については以下の前提を置いています。

都区部の場合は地方の私立より中高の授業料が高く、また塾代も高額となることを加味しています。子供が大学生であっても都内を前提として下宿はさせないこととします。

地方都市や田舎の場合は子供の1人が大学生で下宿させているパターンを想定し教育費に参入しています。

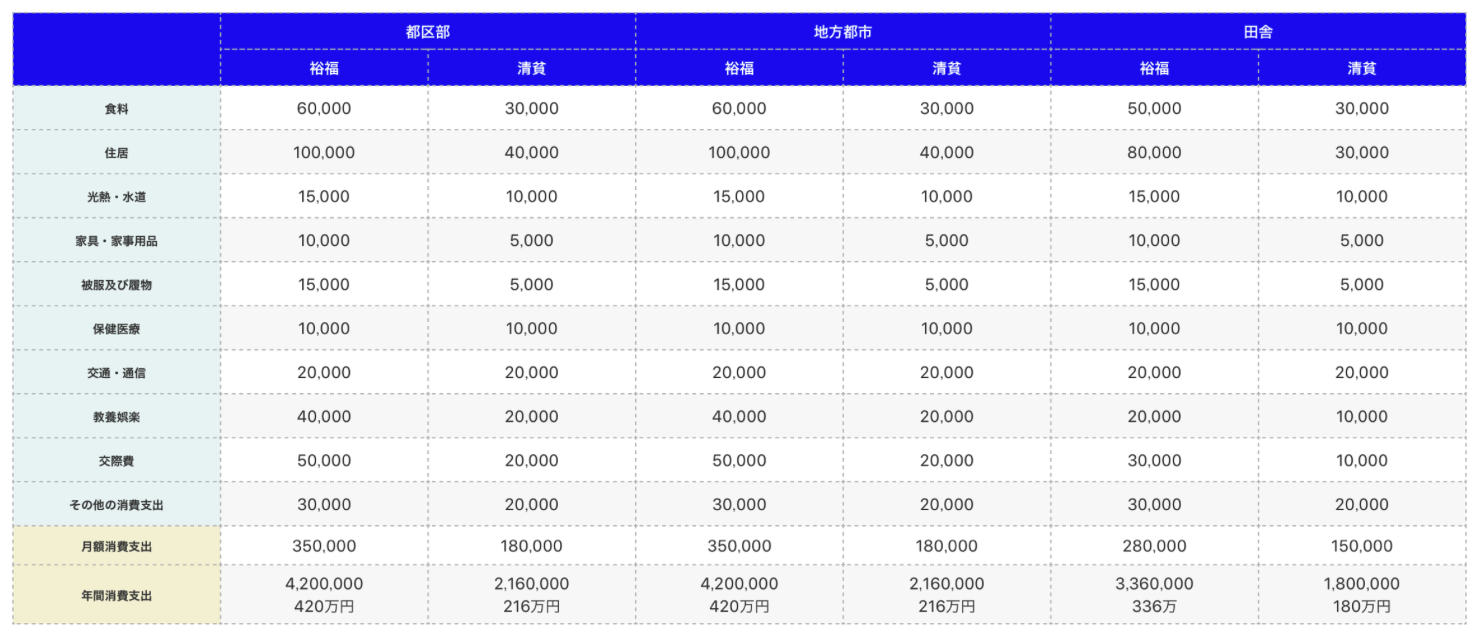

| 都区部 | 地方都市 | 田舎 | ||||||||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |||||||

| 子供私立 | 子供国公立 | 子供私立 | 子供国公立 | 子供私立 | 子供国公立 | 子供私立 | 子供国公立 | 子供私立 | 子供国公立 | 子供私立 | 子供国公立 | |

| 食料 | 150,000 | 150,000 | 100,000 | 100,000 | 100,000 | 100,000 | 80,000 | 80,000 | 100,000 | 100,000 | 80,000 | 80,000 |

| 住居 | 200,000 | 200,000 | 150,000 | 150,000 | 120,000 | 120,000 | 90,000 | 90,000 | 90,000 | 90,000 | 60,000 | 60,000 |

| 光熱・水道 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 |

| 家具・家事用品 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 | 20,000 |

| 被服及び履物 | 20,000 | 20,000 | 10,000 | 10,000 | 20,000 | 20,000 | 10,000 | 10,000 | 20,000 | 20,000 | 10,000 | 10,000 |

| 保健医療 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 30,000 | 20,000 | 20,000 | 30,000 | 30,000 | 20,000 | 20,000 |

| 交通・通信 | 50,000 | 50,000 | 50,000 | 50,000 | 50,000 | 50,000 | 40,000 | 40,000 | 50,000 | 50,000 | 40,000 | 40,000 |

| 教育 | 200,000 | 120,000 | 150,000 | 100,000 | 230,000 | 180,000 | 200,000 | 150,000 | 200,000 | 180,000 | 200,000 | 150,000 |

| 教養娯楽 | 50,000 | 50,000 | 30,000 | 30,000 | 40,000 | 40,000 | 30,000 | 30,000 | 30,000 | 30,000 | 20,000 | 20,000 |

| 交際費 | 100,000 | 100,000 | 50,000 | 50,000 | 50,000 | 50,000 | 20,000 | 20,000 | 40,000 | 40,000 | 20,000 | 20,000 |

| その他の消費支出 | 50,000 | 50,000 | 40,000 | 40,000 | 50,000 | 50,000 | 30,000 | 30,000 | 40,000 | 40,000 | 30,000 | 30,000 |

| 月額消費支出 | 900,000 | 820,000 | 660,000 | 610,000 | 740,000 | 690,000 | 570,000 | 520,000 | 650,000 | 630,000 | 530,000 | 480,000 |

| 年間消費支出 | 10,800,000 1080万円 |

9,840,000 984万円 |

7,920,000 792万円 |

7,320,000 732万円 |

8,880,000 888万円 |

8,280,000 828万円 |

6,840,000 684万円 |

6,240,000 624万円 |

7,800,000 780万円 |

7,560,000 756万円 |

6,360,000 636万円 |

5,760,000 576万円 |

結果だけをわかりやすく纏めたものが以下となります。

| 裕福 | 清貧 | |||

| 子供 私立 |

子供 国公立 |

子供 私立 |

子供 国公立 |

|

| 都区部 | 1080万円 | 984万円 | 792万円 | 732万円 |

| 地方都市 | 888万円 | 828万円 | 684万円 | 624万円 |

| 田舎 | 780万円 | 756万円 | 636万円 | 576万円 |

正直いって一番お金がかかる期間ですね。上の子は大学の学費と下宿代、下の子は受験のための塾など最も大変な時期なのではないでしょうか?

かといって、大切な子供に対する投資を節約することは出来ませんので上記は現実的な値だと思います。収入も最も多くなる期間と重なるので、なんとかやりくりできるのではないでしょうか。

40代で貯金4000万円でセミリタイアは失敗する!目指すべき目標は?

先ほどの結果からわかる通り、子育てにおいて最も「お金」がかかる期間です。

4000万円あったとしても都区部であれば4年から5年で使い切ってしまいます。完全リタイアはおろかセミリタイアやFIREですら厳しいのは火を見るより明らかですね。

なにより人生で最も稼ぎがよい期間に仕事を辞めてしまうのは非常に勿体無いです。更に、ここから一度仕事を辞めてしまっても再就職先はなかなか見つかりませんからね。

では目標をどこに設定すればよいのでしょうか?

40代後半といえば老後を見据える世代になってきています。住宅ローンも払い終え子供が完全に巣立つのも目前であり近い将来、一気に支出が減少するのも目に見えています。

さらに65歳からは年金を受け取ることもできるので収支は一気に改善します。

上記のことを加味して「「夫婦」と「一人暮らし」の老後に必要なお金とは?内訳は?年金を加味した上でゆとりある老後生活にはいくら資産がいるのか?」で60歳時点で必要な資産を算出しています。結果は以下となります。

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 400万円 | 1億625万円 | 4145万円 | 9185万円 | 3665万円 | 6835万円 | 2225万円 |

| 500万円 | 9890万円 | 3410万円 | 8450万円 | 2930万円 | 6450万円 | 1490万円 |

| 600万円 | 9680万円 | 3200万円 | 8240万円 | 2720万円 | 5890万円 | 1280万円 |

| 700万円 | 9015万円 | 2570万円 | 7575万円 | 2055万円 | 5225万円 | 965万円 |

※専業主婦世帯を前提に置いています。

如何でしょうか?

40代後半で現在4000万円を保有している方からすると、かなり現実的な数値となっているのではないでしょうか?

今後10年でインフレが発生することを加味して地方都市や都会に住み人は60歳時点で1億円〜1億5000万円あれば十分リタイアが可能となります。

この水準を目標にしていくのがよいでしょう。

40代後半で一人暮らし(独身)であればセミリタイアは可能?目指すべき目標は?

では一人暮らしの独身世帯の場合はいかがでしょうか?

一人暮らしの生活費についてまとめたものが以下となります。

結果だけをわかりやすく纏めたものが以下となります。

| 裕福 | 清貧 | |

| 都区部 | 540万円 | 276万円 |

| 地方都市 | 420万円 | 216万円 |

| 田舎 | 336万円 | 180万円 |

4000万円を4%で運用した場合の税後の手取りは128万円になります。

清貧に暮らした場合は、アルバイトを行えばなんとかセミリタイアは行えるという水準ですね。

しかし、先ほどもお伝えしたとおり今が最も収入が高い時ですし、勤続期間が長くなれば年金や退職金も多くなっていく時期です。

65歳からは年金受給により収支は劇的に改善します。65歳以降の必要な年間収支は以下の通りとなっています。

| 勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 400万円 | 170万円 | 56万円 | 134万円 | 32万円 | 92万円 | 4万円余剰 |

| 500万円 | 149万円 | 35万円 | 113万円 | 11万円 | 71万円 | 25万円余剰 |

| 600万円 | 143万円 | 29万円 | 107万円 | 5万円 | 65万円 | 31万円余剰 |

| 700万円 | 124万円 | 10万円 | 88万円 | 14万円余剰 | 46万円 | 50万円余剰 |

上記の結果について詳しくは「夫婦」と「一人暮らし」の老後に必要なお金とは?内訳は?年金を加味した上でゆとりある老後生活にはいくら資産がいるのか?で計算過程を明記しています。

60歳から65歳の年金が受給できない期間は、60歳の退職時に受け取る退職金で十分賄うことが可能です。

つまり65歳から必要となる上記の不足分を賄える資産を60歳時点で構築しておけばよいということになります。

上記の年間不足金額を税後で4%の資本収支で賄うために必要な資産は以下の通りとなります。

| 勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 400万円 | 5,334万円 | 1,757万円 | 4,204万円 | 1,004万円 | 2,886万円 | 必要なし |

| 500万円 | 4,675万円 | 1,098万円 | 3,545万円 | 345万円 | 2,228万円 | |

| 600万円 | 4,486万円 | 910万円 | 3,357万円 | 157万円 | 2,039万円 | |

| 700万円 | 3,890万円 | 314万円 | 2,761万円 | 必要なし | 1,443万円 | |

現在45歳〜50歳時点で4000万円ある方であれば上記の資産を達成する難易度は低いでしょう。

資産運用を行うことで退職まで数年を残して早期退職することも十分可能です。

貯金4000万円から10年で1億円〜1億5000万円をつくる方法とは?

今までの議論から現在子育て中の40代後半の方は60歳までに1億円〜1億5000万円を構築することを目標にするのが妥当であるということが分かりました。

一人暮らし世帯であれば運用を行い資産を増やすことで60歳まで数年を残して早期リタイアも現実的になってきます。

ただ、現在4000万円を保有していたとしても、残り10年間で資産を倍増以上させることに絶望感を抱いた方もいらっしゃるでしょう。

しかし、既に4000万円というある程度の資産があれば資産自体に働いてもらうことによって目標達成も十分可能になってきます。

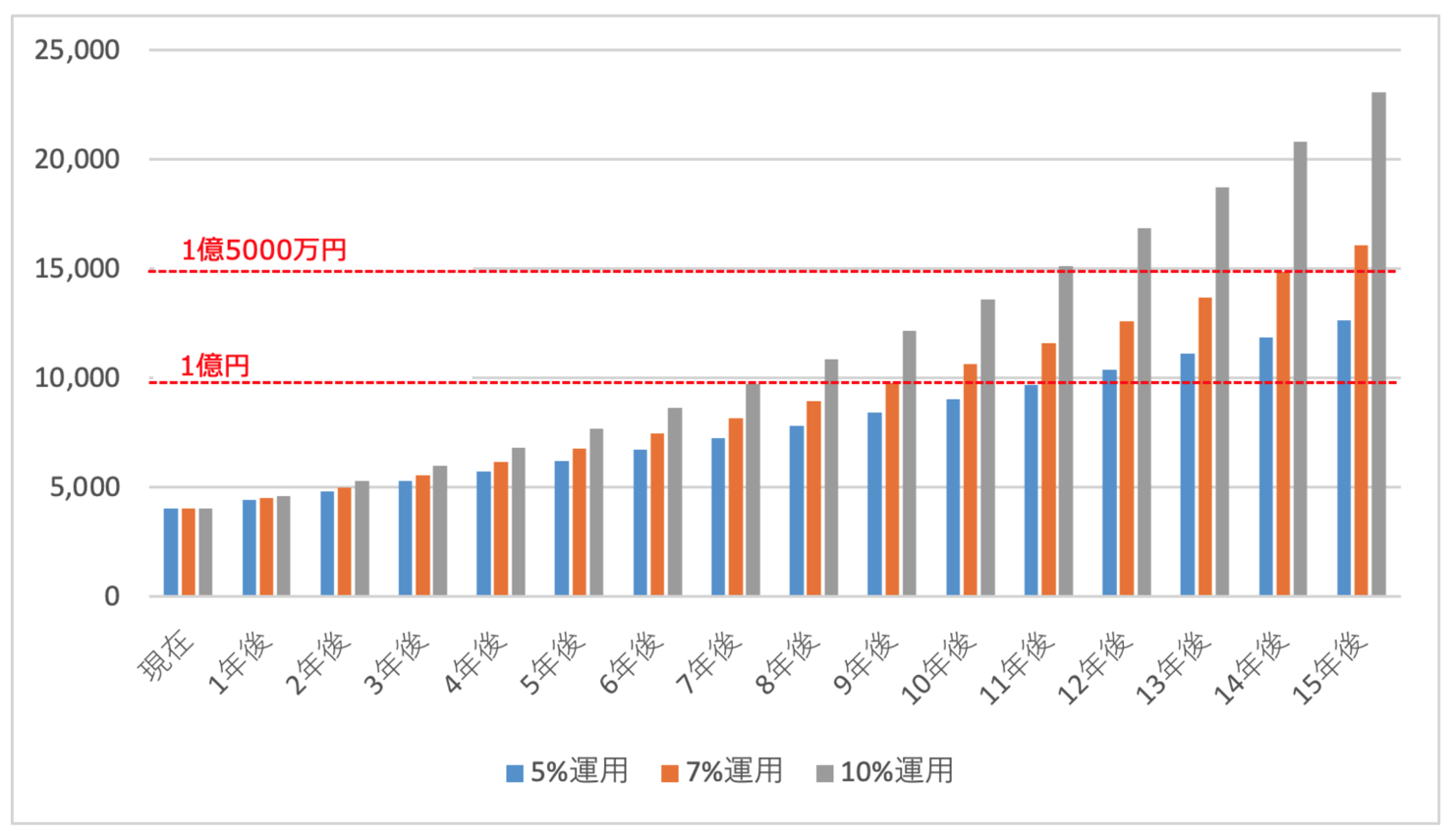

現在の4000万円に年間200万円を追加投資しながら年利5%、7%、10%で運用した場合の資産推移は以下となります。

| 5%運用 | 7%運用 | 10%運用 | |

| 現在 | 4,000 | 4,000 | 4,000 |

| 1年後 | 4,400 | 4,480 | 4,600 |

| 2年後 | 4,820 | 4,994 | 5,260 |

| 3年後 | 5,261 | 5,543 | 5,986 |

| 4年後 | 5,724 | 6,131 | 6,785 |

| 5年後 | 6,210 | 6,760 | 7,663 |

| 6年後 | 6,721 | 7,434 | 8,629 |

| 7年後 | 7,257 | 8,154 | 9,692 |

| 8年後 | 7,820 | 8,925 | 10,862 |

| 9年後 | 8,411 | 9,749 | 12,148 |

| 10年後 | 9,031 | 10,632 | 13,562 |

| 11年後 | 9,683 | 11,576 | 15,119 |

| 12年後 | 10,367 | 12,586 | 16,831 |

| 13年後 | 11,085 | 13,668 | 18,714 |

| 14年後 | 11,839 | 14,824 | 20,785 |

| 15年後 | 12,631 | 16,062 | 23,063 |

10%で運用できれば8年後には1億円を達成し、11年後には1億5000万円にも到達します。

5%で運用したとしても12年後には1億円に到達します。長期で複利で運用すれば十分達成可能な目標なのです。

5%〜10%の利回りを狙って運用を行っていくことを考えていけばいいのです。

老後に向けて4000万円を運用するための投資先とは?

それでは5%〜10%を狙う選択肢について詳しくみていきたいと思います。

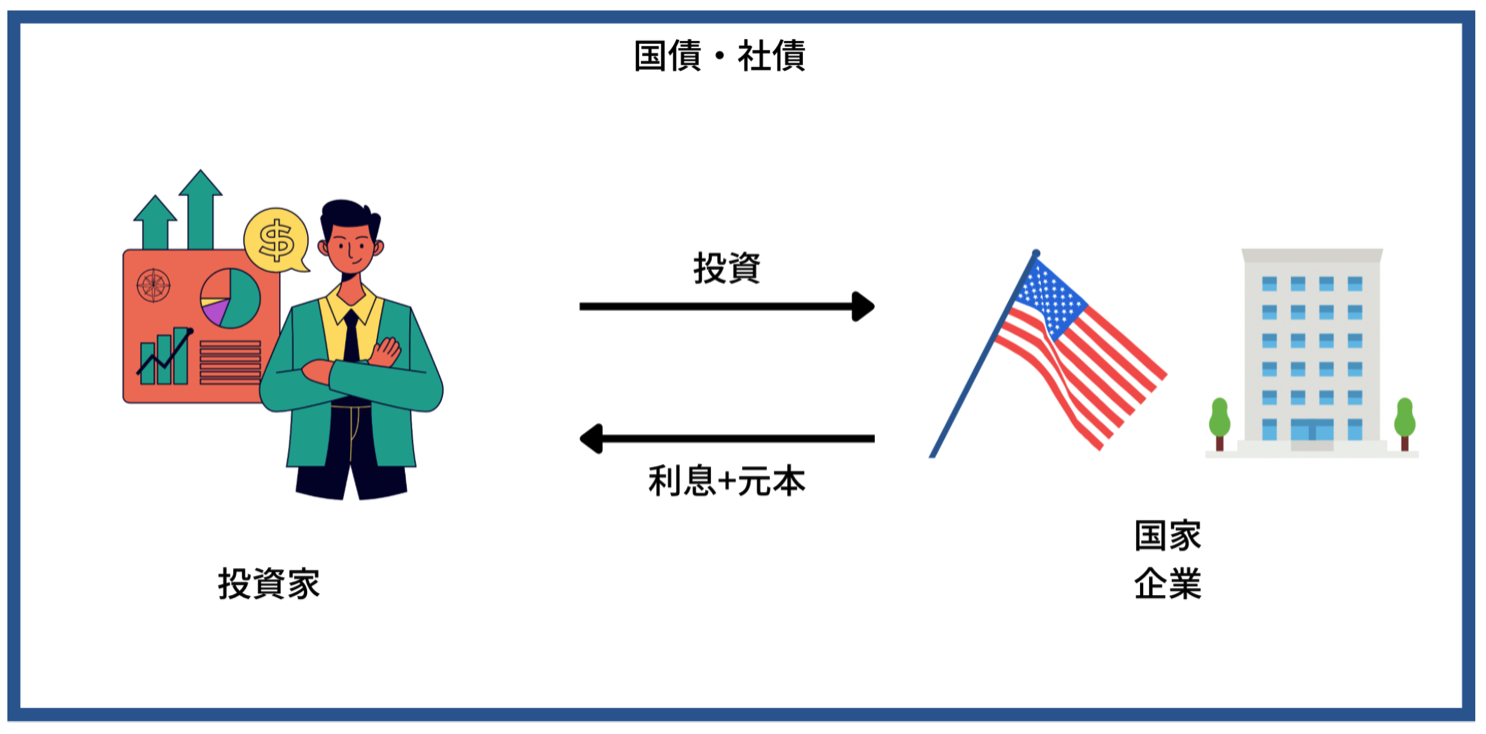

狙える利回り5%:米国債または米国社債は為替リスクを負う

2024年時点で金利が急騰していることで魅力的な水準となっているのが米国の国債や社債です。

投資家が米国や米国の企業にお金を貸す見返りとして、毎年、利息を受け取ることができるという伝統的な投資手法です。

現在、楽天証券では以下のとおり4%-4.5%の利回りの米国債券を購入することができます。償還日によって利回りが異なっています。一般的には償還日までの期間が長い方が利回りが高くなります。

米国で取引できる米国債

しかし、現在は将来の利下げを織り込んでいるので償還日までの期間が短い債券の利回りが高くなっている状態になっています。

途中で売却すると、その時の時価での売却になるので元本割れとなる可能性もあります。あくまで上記の利回りは償還日まで保有しつづけた場合に得られる年率リターンということになります。

ちなみに米国の企業に資金を貸し出す社債の場合は、国に対して信用が低い分だけ利回りが高くなり以下の通り6%以上の利回りを提供している企業もあります。

楽天証券で取引できる米国債券

ただ、注意してほしいのは上記の利回りは、あくまで米ドル建だということです。

ドル円が下落してしまうと、得られる利回り以上の損失を円ベースでは抱えることになります。

直近のドル円のチャートをご覧ください。2021年には100円台前半だったのが2022年には152円に到達。

一時的に2023年初に126円に戻ったかと思ったら再び2024年に150円に一時160円に到達しました。

その後の為替介入で今は150円台になっていますが。

ドル円は2024年に160円に到達

あまりにもボラティリティが高いですね。ドル円は日米の金利差に連動しています。

今後、米国が景気後退に陥る局面で米金利が低下する時には急激なドル安円高となり、ドル円は急降下することが想定されています。

円建でリターンを獲得できるかというのは、不透明感が高い局面になってきているのです。

狙える利回り7%−①:2020年代は厳しい展開が想定されるインデックス投資

次に7%を狙う投資先の候補の1つ目がインデックス投資です。2020年のパンデミック後のバブル相場で一斉を風靡してインデックス投資信仰のような現象が発生しました。

インデックスにさえ投資していれば資産が増えていくんだという盲目的なインデックス投資家があふれた2021年末、翌年にはインデックスは20%以上の下落となりました。

そもそも1980年代以降、金利が低下しつづけたことで株式市場にずっと追い風が吹いてきました。

金利が高ければ債券投資に魅力がでますし、反対に金利がひくければ債券投資でリターンがだせないので株式市場に資金が流入してきますからね。

また金利が高いと企業の将来の収益の割引現在価値が低下するので企業の価値は低くなり株価も低くなっていきます。

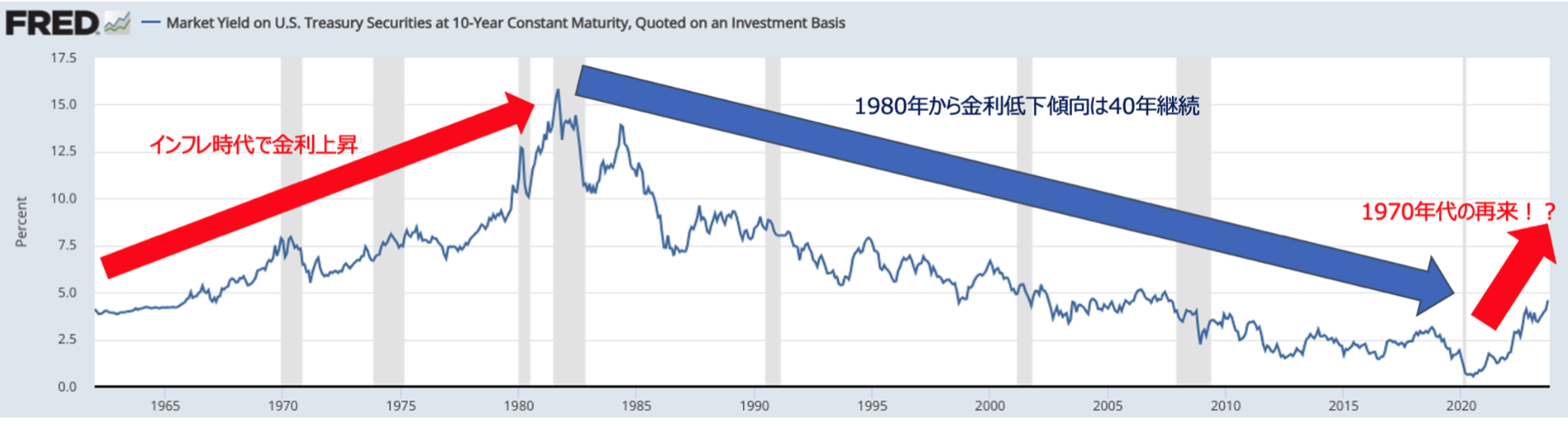

しかし、2022年から明らかに風向きが変わりました。金利の低下に加えて中央銀行にQE(量的緩和政策)による大量の紙幣発行によって強烈なインフレが発生しています。

2024年1月現在でも米国の賃金インフレはおさまるところを知らず、10年債金利は2022年の高値を抜けて4%前後で推移しています。

米10年債金利の推移

このようにインフレがおさまらずに金利が上昇していくというケースは1970年代に該当します。

1970年代はインフレと不景気が交互に訪れて金利は上昇していき、株価は以下のとおり暴落を経験しながら10年間でリターンなしという状況になっていました。

1970年代のS&P500指数の推移

むしろ、この間強烈なインフレが発生しているので実質的には資産を失っているといっても過言ではないのです。

投資の世界では名目のリターンからインフレ率を差し引いた実質リターンが重要となります。

1970年代は名目リターンが殆どなくインフレ率は年率7%で発生したので実質リターンは年率▲2%となっていました。

各年代の実質リターン

つまり、インフレを加味すると10年間で資産が実質約20%減少するという結果になってしまったのです。

そして2020年はまさに、この1970年代を繰り返す様相を呈してきているのです。

2023年に一時的に株価が反発していましたが、生成AIバブルの期待先行の買いがGAFAMなどの一部銘柄に入っただけで全体としては地盤沈下が進んでいます。

インフレは一度発生すると粘着します。これがインフレの恐ろしいところです。

インフレが粘着し金利が上昇または高値圏を維持している期間の株式のパフォーマンスは悪くなるので、金融緩和でカンフル剤をうちまくった2010年代のリターンを期待すると期待はずれの結果に落胆する可能性があります。

2020年代に年率7%-10%のリターンをインデックス投資で狙うのは難しくなってきているのです。

残り10年でリタイア資金を構築したいという40代後半の方からすると、必ずしも魅力的な選択肢とはいえませんね。

狙える利回り7%-②:実態は擬似インデックスとなっている人気アクティブ投信

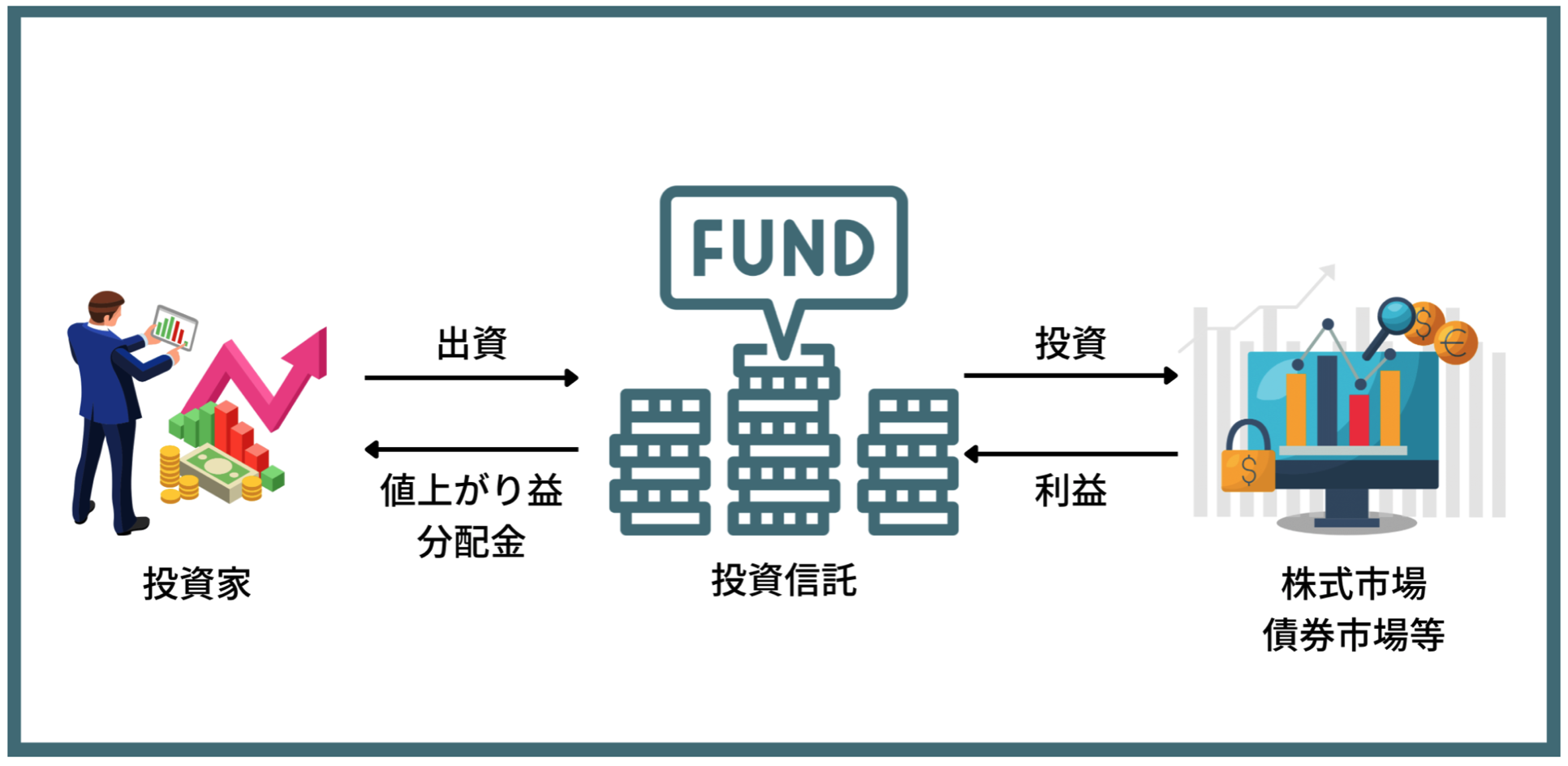

インデックス投資の期待利回りが低下しているのであればプロが運用しているアクティブ投信はいかがでしょうか?

まず前提として日本の投資信託の全体の質は高くないということを頭においていただければと思います。

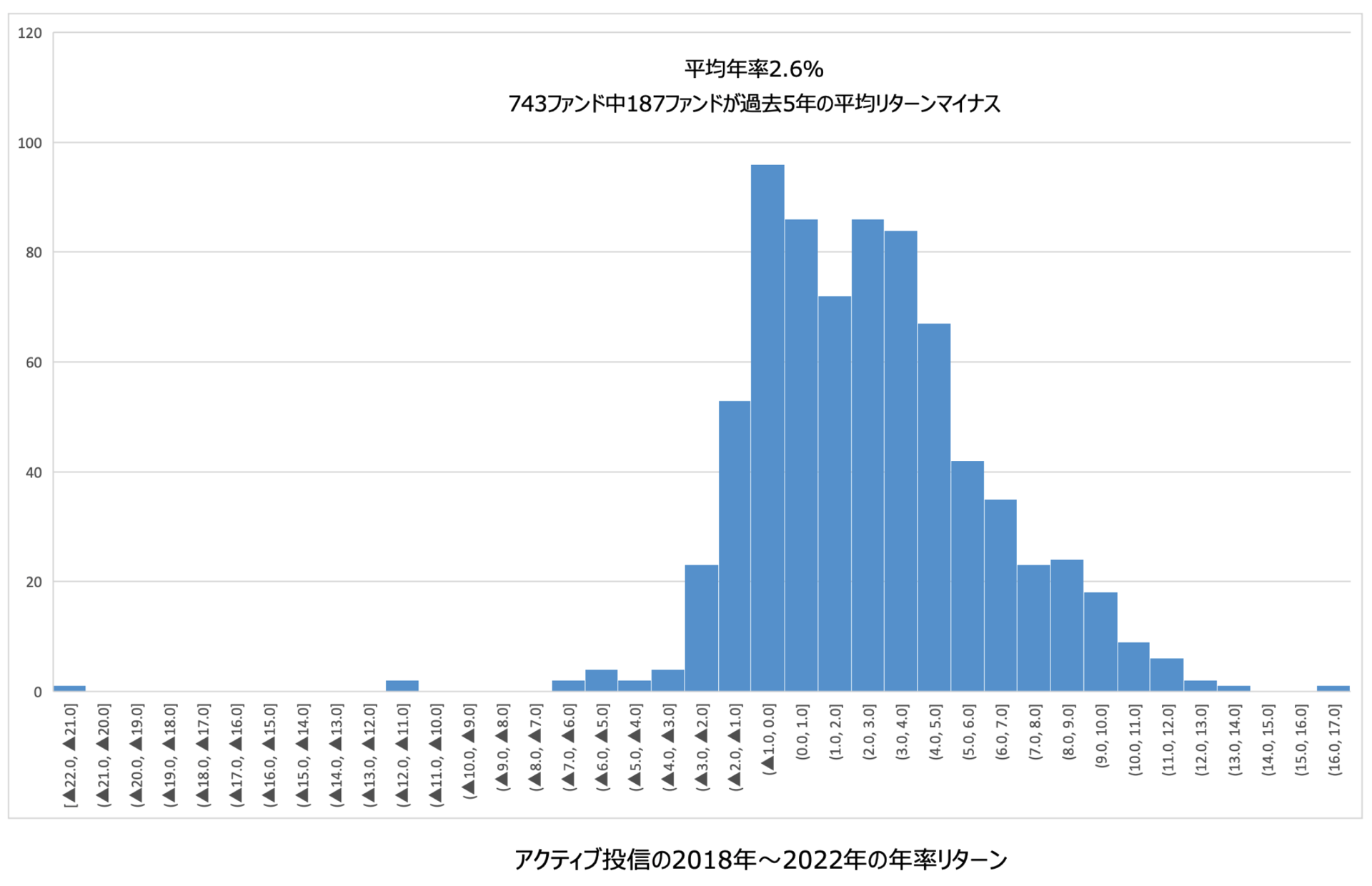

以下は2018年から2022年の743ファンドの成績を金融庁がまとめたものを筆者がデータ加工したものです。

平均年率リターンは2.6%と非常に低いものとなっています。また、全体の約4分の1が過去5年の平均年率リターンがマイナスという結果になってしまっています。

全世界株式の平均リターンが2.9%なので似たような成績となっていますね。ただ、全世界はあくまでドル建のリターンです。

先ほどの図の日本の投資信託のリターンは円建です。この間に2018年初の110円から2022年末130円まで20%近く円安が進んでいます。

つまり、日本の投資信託は累計20%、年率3.7%の下駄を履いていることになります。これを加味すると全世界株式に大きく劣ったリターンになります。

実際、円建の全世界株式は年率6.6%のリターンをあげていましたからね。

また、中には過去に高いリターンをだして人気のある投信も存在していますが、人気がでるとインデックス化してきます。

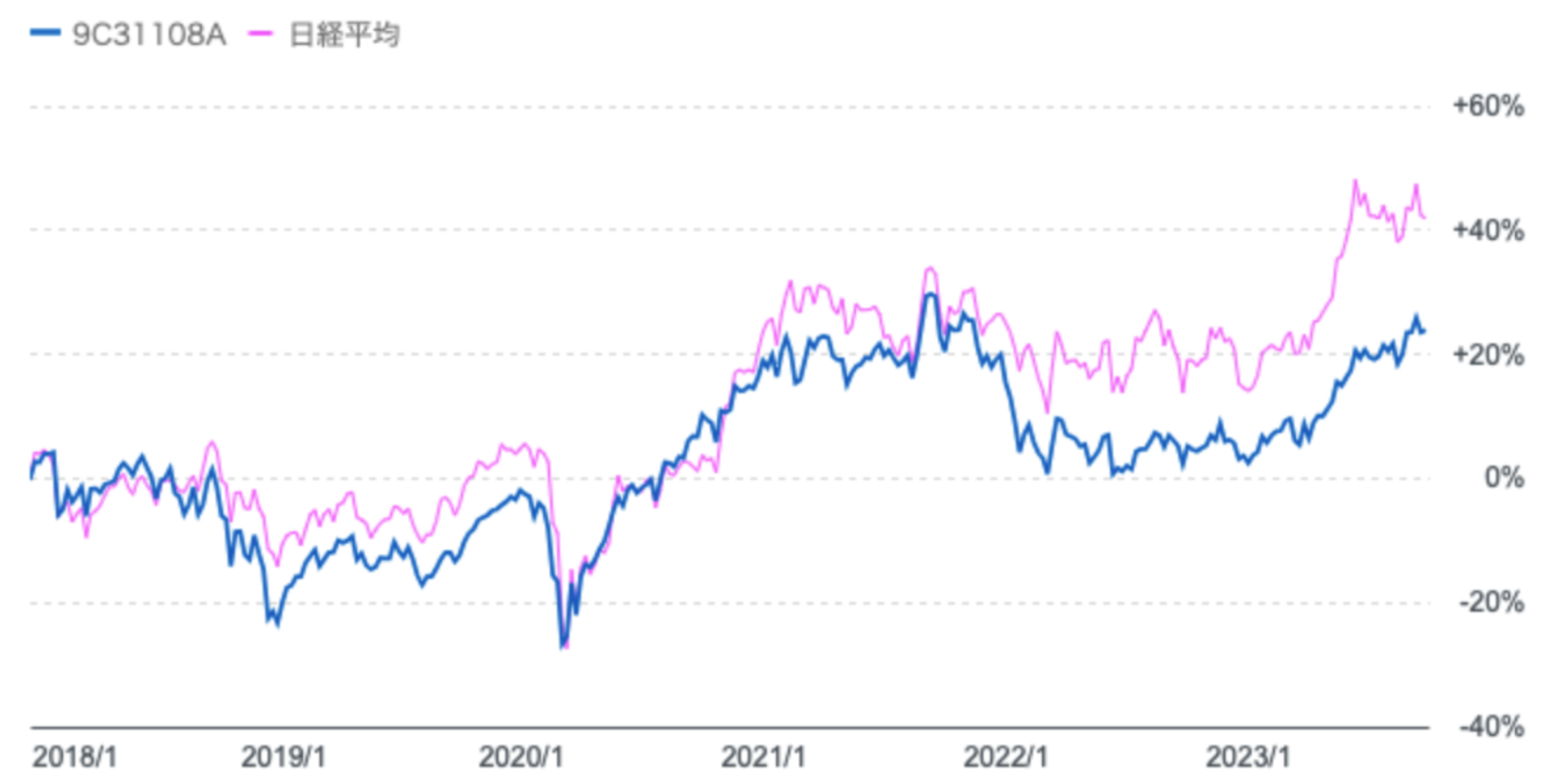

「ひふみ投信」も過去には素晴らしいリターンを残しましたが、人気がでて運用資産残高が急増してからは大型株に分散投資を行うファンドになりはててしまいました。

→ やめたほうがいい?終わった?不調が続くと評判の「ひふみ投信」や「ひふみプラス」を塩漬けせずに解約すべきか徹底検証!

結果として2018年以降は日経平均にも劣後する成績となってしまっています。

2018年以降の「ひふみ投信」と日経平均の比較

インデックスと同様の動きをする擬似インデックスとなってしまう宿命にあるのです。

大きな資金を運用し大きく失敗しないためには大型株に分散するよりほかないですからね。

投資信託は規模が大きくなると保守的になるのです。仮に下がったとしても相場環境のせいにできてしまいますからね。

凡庸な成績なのに手数料だけ高いだけの擬似インデックスになる傾向があるので投資をする妙味がなくなっていくのです。

アクティブ投信に投資をするのであれば、インデックス投資で十分かと思います。

それではいよいよ最も魅力的な選択肢についてお伝えしていきたいと思います。

狙える利回り10%〜:下落を抑制しながら安定したリターンを狙えるヘッジファンド

今までの議論から順番は「インデックス投資 > クティブ投信」という順番でしたが、せっかくプロに任せるのであればインデックスを上回るパフォーマンスを期待したいですよね。

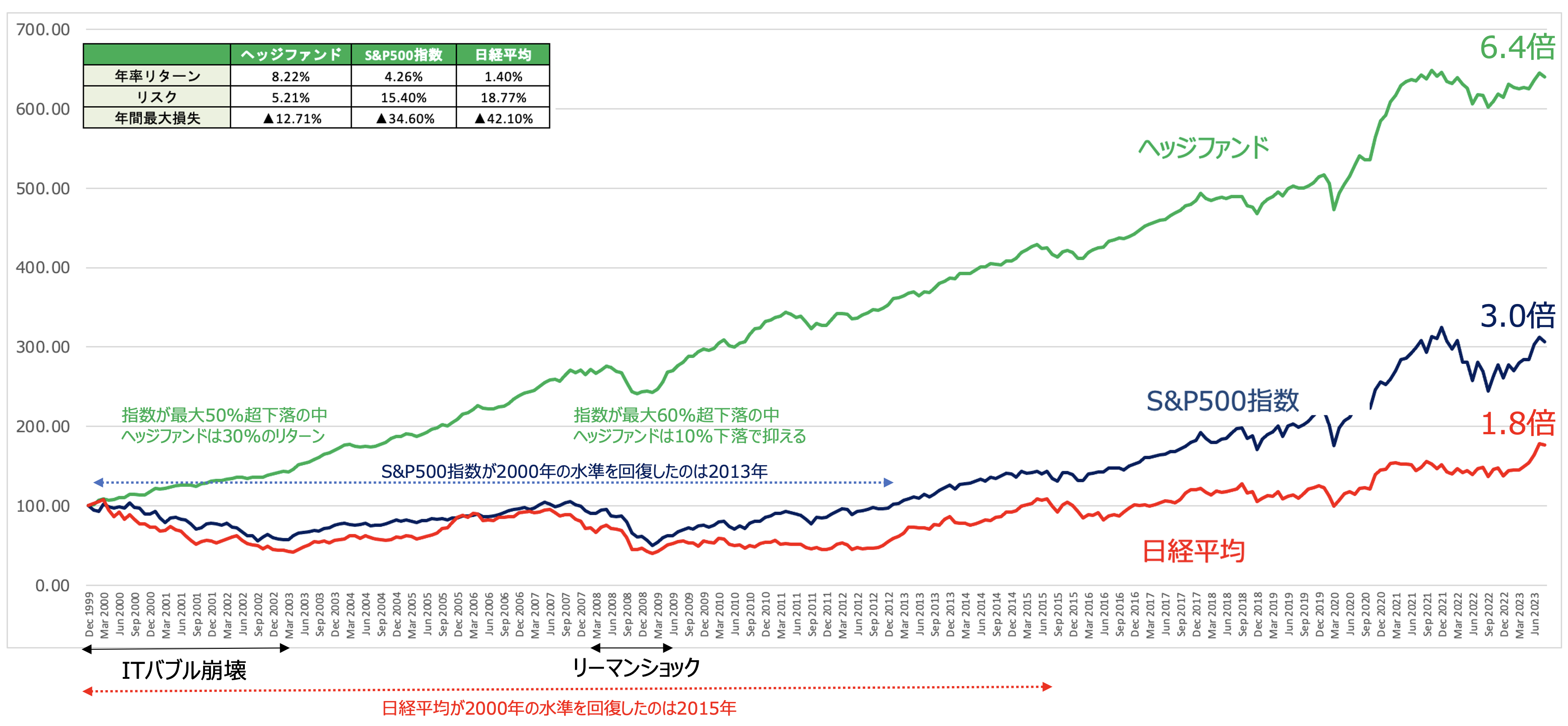

ヘッジファンドは以下の通り株式市場が下落する中でもしっかりと損失を抑えながら、インデックスよりも安定して高いリターンを積み上げています。

まさにここから10年で豊かな老後をおくるための資産を構築していきたい世代にとっては最適な投資先といえますね。

インデックス投資であれば10年間という期間をみれば暴落を経験してマイナスになることもあります。

実際、日経平均が2000年の水準を回復したのが2015年ですし、S&P500指数も2013年にようやく2000年の水準を回復したのです。

一方、ヘッジファンドは2000年-2002年のITバブル崩壊で指数が半減するなか30%のリターンをあげ、リーマンショックで指数が60%下落するなか僅か10%の下落で抑えていました。

以下ではヘッジファンドに投資している筆者の目線で、暴落耐性が強く安定したリターンを上げているファンドをまとめていますので参考にしていただければと思います。筆者が投資している年利20%を狙えるファンドについても紹介しています。

おすすめヘッジファンド:MLパートナーズ

筆者が資産形成の核として活用しているヘッジファンドがMLパートナーズです。

MLパートナーズは不動産型のヘッジファンドです。実需不動産に投資を行なっているため、非常に暴落耐性が高くリーマンショックでも10%程度の下落に抑制することが可能となります。

長年構築してきた不動産の情報ネットワークを活用して収益性の高い物件を高速で回転売買を行い投資家ベースで年率20%程度の高いリターンを提供しています。

MLパートナーズについて更に詳しい内容はこちらでお伝えしています。

まとめ

今回のポイントを纏めると以下となります。

- 40代後半で4000万円保有していても子持ちは勿論のこと単身世帯でもリタイアは厳しい

- 子持ちであれば60歳時点で1億円〜1億5000万円、一人暮らし世帯であれば退職まで数年残して早期退職が現実的な目標

- 毎年200万円ずつ追加しながら5%〜7%の複利で運用すれば十分目標は達成可能

- インデックスは今後10年間は過去10年のようにうまくいかない可能性が高い

- アクティブ投信はインデックス投信以下の成績が多く人気投信も擬似インデックス化する傾向にある

- 暴落を免れながら20%のリターンを狙うのであればヘッジファンドが魅力的な選択肢となる