「貯金6000万円」という金額は一見して豊かな資産と捉えられがちですが、「貯金6000万円が少ない」と感じる方も少なくありません。

この感覚は、現代社会において資産の運用と保全がいかに重要であるかを物語っています。

一方で、「持ち家と貯金6000万円」を併せ持つことは、資産のバランスを考慮した上での選択とも言えます。

持ち家は安定した資産形成の一環となり得るため、資産運用の多様性を追求する上での有効な手段です。

本稿では、以下のケースを考慮した上で、資産を如何にして守り増やしていくかに焦点を当て実践的なアプローチをご提案してまいります。

- 独身なのか?

- 子供がいるのか?

- どこに住んでいるのか?

- 現役世帯なのか老後世帯なのか?

- 現役なのか?

- 持ち家なのか?

貯金6000万円の価値は3年前とは異なる?富裕層の割合は円ベースでは年々増えるが・・・?

貯金6000万円と言うと、かなりの大金に感じる方も多いのではないでしょうか?

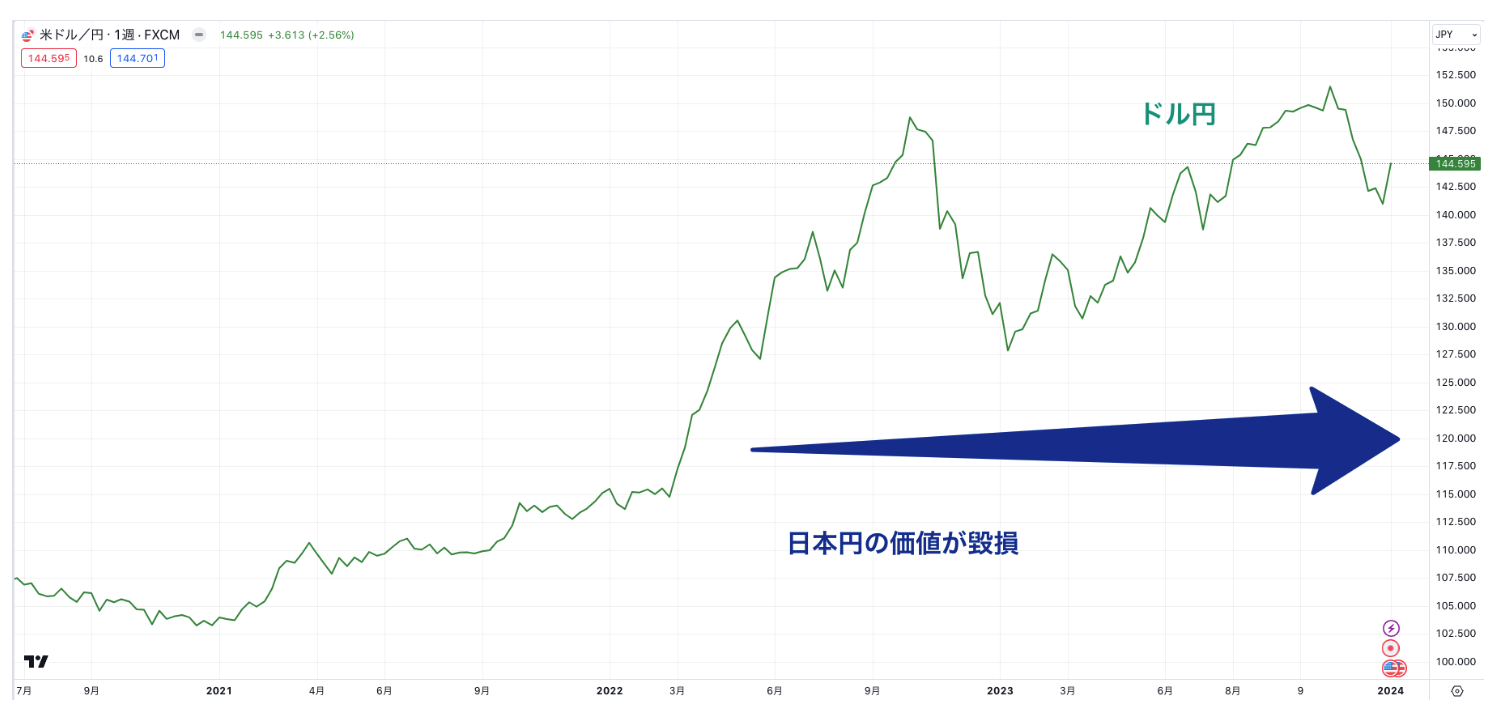

しかし、昨今の円安の進み方を見ると日本円の価値が下がり続けた結果、ほんの3年前の6000万円に比べ大きく価値が毀損したと思います。

日本円を米国に持って行っても、40%ほど購買力が落ちているわけですからね。

日本に住んでいるのだから大丈夫ではないかと思いたいところですが、日本は海外からインフレを輸入してしまっています。

海外で進むインフレと円安による輸入物価の上昇という経路で日本の物価が上がってしまい、結局は自分の資産が気付かぬところで目減りしているということになります。

日本円の価値の毀損

日本円が毀損しているということは、米ドルなど海外資産、国内では日本株、日本不動産(都心)を持っていないと厳しくなります。投資は必須ということですね。

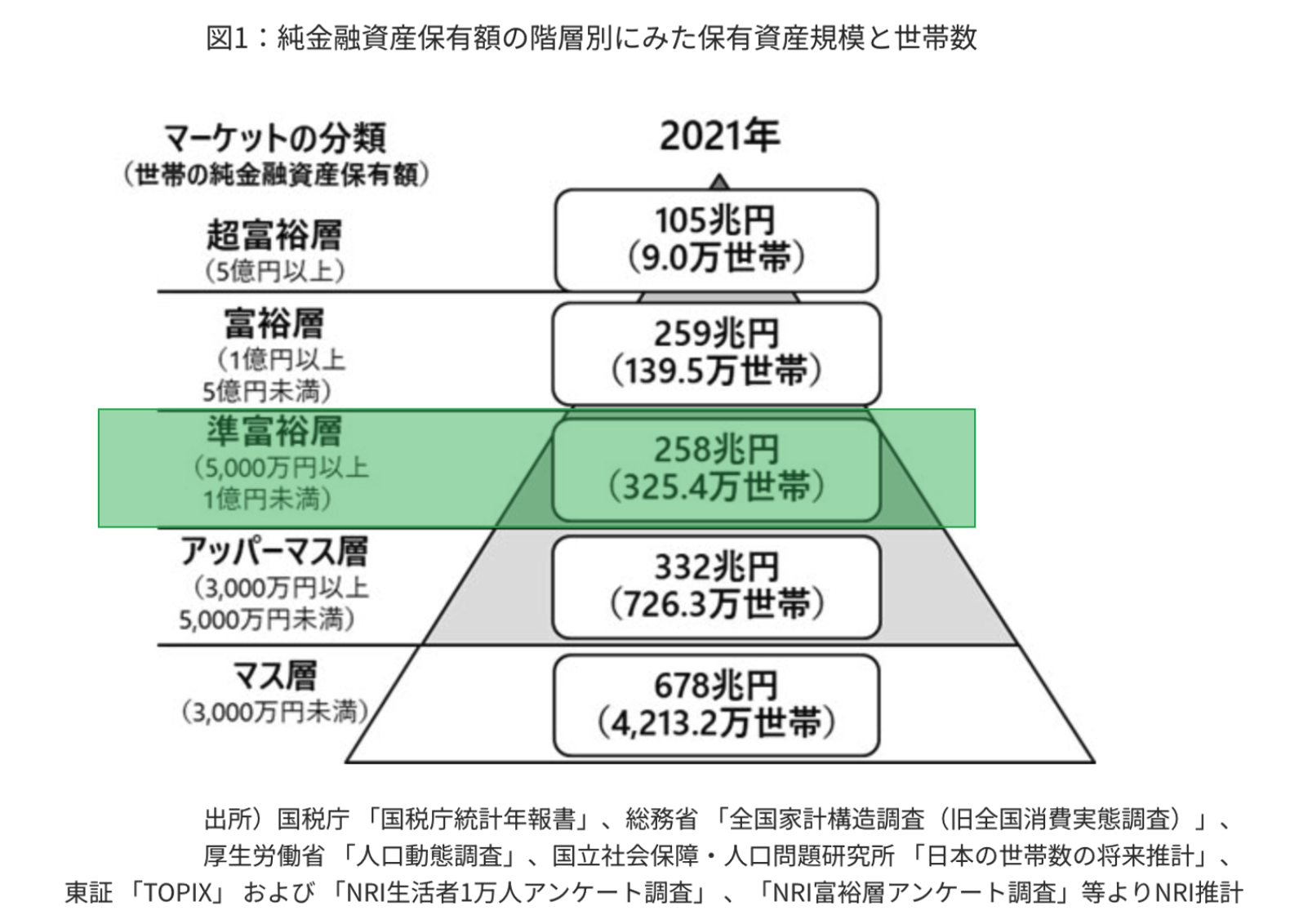

6000万円もの資産を積み上げたのに最初から暗い話になってしまいましたが6000万円は立派な資産額です。有名な野村総研の分類でも準富裕層とされています。

準富裕層の立ち位置

ただ、2022年版はもっと多くの方々の資産が増加し、超富裕層、富裕層、準富裕層は一気に増えることでしょう。

資産2000万円くらいから多くの方々が資産運用しているはずですからね。

2023年版はさらに増えるかと思います。何度も繰り返しになるのですが、これは資産が増えているのではなく日本円の価値が毀損しているのです。

ドル建てで見た方が本来は良いのだと思います。1ミリオンドルは現在1.4億円であり3年前は1億円だったのですから。

さて、そんな近年の通貨安の背景を踏まえ、日本に住みながらセミリタイアを目指すには6000万円の資産で足りるのかを見ていきましょう。

貯金6000万円あれば子持ち世帯でリタイアは可能?都会と地方の場合で検証!

まずは一般世帯夫婦の生活費を確認した上で、運用で賄えるのかを考えていきます。

世帯別生活費については家族構成別に以下でまとめていますので参考にしてみてください。

→ 都内や地方や田舎で生活費はどう違う?「子持ち」「夫婦二人」「一人暮らし」の世帯毎に徹底検証!

| 総務省 都区部 |

子持ち世帯(都区部) | ||

| 裕福 | 清貧 | ||

| 食料 | 87,973 | 150,000 | 100,000 |

| 住居 | 29,988 | 200,000 | 150,000 |

| 光熱・水道 | 22,846 | 30,000 | 30,000 |

| 家具・家事用品 | 11,587 | 20,000 | 20,000 |

| 被服及び履物 | 11,527 | 20,000 | 10,000 |

| 保健医療 | 17,303 | 30,000 | 30,000 |

| 交通・通信 | 32,562 | 50,000 | 50,000 |

| 教育 | 19,383 | 150,000 | 80,000 |

| 教養娯楽 | 33,099 | 50,000 | 30,000 |

| 交際費 | 15,495 | 100,000 | 50,000 |

| その他の消費支出 | 39,872 | 50,000 | 40,000 |

| 月額消費支出 | 321,635 | 850,000 | 590,000 |

| 年間消費支出 | 3,859,620 | 10,200,000 (1020万円) |

7,080,000 (708万円) |

都会では裕福に暮らすと1020万円かかりますし、清貧に暮らすと708万円で済みます。ただ、この生活費を運用益のみで賄う必要があります。

6000万円を一般的に実現可能といわれている4%の利回りで運用する場合、190万円程度の手取りになります。(6000*4%*80%, キャピタルゲイン税が約20%)

清貧に暮らしても全く足りないので、リタイアは夢のまた夢です。地方都市で暮らすとすればどうでしょう?

生活費は以下の通りです。

| 総務省 地方都市 |

子持ち世帯(地方都市) | ||

| 裕福 | 清貧 | ||

| 食料 | 77,493 | 100,000 | 80,000 |

| 住居 | 17,621 | 120,000 | 90,000 |

| 光熱・水道 | 24,911 | 30,000 | 30,000 |

| 家具・家事用品 | 11,913 | 20,000 | 20,000 |

| 被服及び履物 | 9,248 | 20,000 | 10,000 |

| 保健医療 | 14,693 | 30,000 | 20,000 |

| 交通・通信 | 44,460 | 50,000 | 40,000 |

| 教育 | 12,825 | 100,000 | 50,000 |

| 教養娯楽 | 27,966 | 40,000 | 30,000 |

| 交際費 | 17,126 | 50,000 | 20,000 |

| その他の消費支出 | 40,817 | 50,000 | 30,000 |

| 月額消費支出 | 299,073 | 610,000 | 420,000 |

| 年間消費支出 | 3,588,876 | 7,320,000 (732万円) |

5,040,000 (500万円) |

地方で清貧に暮らしても、やはり子供の負担が重いため、500万円は必要になってきます。

運用で190万円ですから、残りの300万円はどうしても労働で稼ぐ必要があります。

セミリタイアして、自分の好きな仕事で300万円稼ぐことができるのなら、セミリタイアは可能ということになります。

ただ、趣味で300万円の稼ぎを得るのはそれなりにキツイと思います。

持ち家の場合はどうか?

持ち家の場合はそれぞれの生活費の中の住居費が7掛けになるイメージで良いと思います。基本的にはローンを組んで返済していくはずですからね。

ローンを組んで、現在の家賃と同じ金額を返済にあてる計画であれば、今よりさらに大きな家に住めるでしょう。

一応、それぞれの家賃は以下でした。

- 都区部(裕福)・・・200,000円

- 都区部(清貧)・・・150,000円

- 地方都市(裕福)・・・120,000円

- 地方都市(清貧)・・・90,000円

これを7掛けすると以下の通りです。

- 都区部(裕福)・・・140,000円

- 都区部(清貧)・・・105,000円

- 地方都市(裕福)・・・70,000円

- 地方都市(清貧)・・・63,000円

つまり、それぞれの年間消費支出は以下に圧縮されます。

- 都区部(裕福)・・・9,480,000円

- 都区部(清貧)・・・6,510,000円

- 地方都市(裕福)・・・6,720,000円

- 地方都市(清貧)・・・4,676,000円

6000万円の運用益は190万円ですので、持ち家でもダメですね。しかし、都心マンションなどであれば、マンション価格の上昇がありえます。

マンション売却し、地方都市に住むという堅実なルートを歩めば、将来的に運用額も増え、グッとセミリタイア、リタイアが近づきます。

ただ、日本の不動産市況が今後どうなるかは不明ですし、価格上昇が見込めるのは都心だけでしょう。

都心はマンションに関しては1億円以下の物件がなくなってしまいましたので、エリートサラリーマンですら届かない水準になってきています。

独身であれば貯金6000万円でリタイア可能?

上記は子供がいる場合の生活費で計算していましたが、流石に独身であれば、セミリタイアくらいはできるのではないかと考えてしまいます。

6000万円の運用益は毎年190万円(理論上)で変化はありません。単身世帯の生活費は以下です。(参考:都内や地方や田舎で生活費はどう違う?「子持ち」「夫婦二人」「一人暮らし」の世帯毎に徹底検証!)

| 総務省 大都市 |

単身世帯(都区部) | ||

| 裕福 | 清貧 | ||

| 食料 | 41,383 | 60,000 | 40,000 |

| 住居 | 25,904 | 150,000 | 80,000 |

| 光熱・水道 | 11,676 | 15,000 | 10,000 |

| 家具・家事用品 | 5,145 | 10,000 | 5,000 |

| 被服及び履物 | 6,256 | 15,000 | 5,000 |

| 保健医療 | 7,660 | 10,000 | 10,000 |

| 交通・通信 | 19,299 | 20,000 | 20,000 |

| 教育 | 0 | 0 | 0 |

| 教養娯楽 | 20,397 | 40,000 | 20,000 |

| 交際費 | 13,765 | 80,000 | 20,000 |

| その他の消費支出 | 18,601 | 50,000 | 20,000 |

| 月額消費支出 | 170,086 | 450,000 | 230,000 |

| 年間消費支出 | 2,041,032 | 5,400,000 (540万円) |

2,760,000 (276万円) |

都区部では276万円かかりますので、運用益の190万円では賄いきれません。

ただし、86万円くらいなら年間で好きな仕事で稼げる可能性はグッと上がっていますので、セミリタイアは可能な水準なのかもしれません。

地方都市であれば確実にリタイアできそうです。以下は地方で独身の場合の生活費です。

| 総務省 地方市 |

単身世帯(田舎) | ||

| 裕福 | 清貧 | ||

| 食料 | 36,159 | 50,000 | 30,000 |

| 住居 | 18,041 | 80,000 | 30,000 |

| 光熱・水道 | 14,899 | 15,000 | 10,000 |

| 家具・家事用品 | 6,553 | 10,000 | 5,000 |

| 被服及び履物 | 4,174 | 15,000 | 5,000 |

| 保健医療 | 6,557 | 10,000 | 10,000 |

| 交通・通信 | 19,373 | 20,000 | 20,000 |

| 教育 | 0 | 0 | 0 |

| 教養娯楽 | 14,904 | 20,000 | 10,000 |

| 交際費 | 13,481 | 30,000 | 10,000 |

| その他の消費支出 | 16,455 | 30,000 | 20,000 |

| 月額消費支出 | 150,596 | 280,000 | 150,000 |

| 年間消費支出 | 1,807,152 | 3,360,000 336万 |

1,800,000 180万円 |

田舎で清貧生活を送れば180万円です。6000万円あれば、なんとか完全リタイアが可能ですね。

ただし、これって幸せなんでしょうか?

という疑問は常に付きまといますが、どうしても働きたくない人がいることも筆者は知っています。

老後世帯ではリタイアは可能なのか?

今までは年金を需給していない現役世代を前提に考えてきました。では、老後世帯は如何でしょうか?

以前分析した以下の記事を元に考えていきたいと思います。

関連:「一人暮らし」と「夫婦」世帯の老後に必要なお金とは?内訳は?年金を受給後にゆとりある老後生活にはいくら資産が必要?

老後夫婦の生活費は都区部と地方都市と田舎で以下の通りとなっています。

結果だけを抽出すると以下となります。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 月額消費支出 | 365,000 | 230,000 | 335,000 | 220,000 | 285,000 | 190,000 |

| 年間消費支出 | 438万円 | 276万円 | 402万円 | 264万円 | 342万円 | 228万円 |

| 運用収益 | 248万円 | 86万円 | 212万円 | 74万円 | 152万円 | 38万円 |

6000万円の運用収益190万円だけではいずれも不足しています。しかし、老後世帯であれば年金収入を得ることができます。

| 夫の勤続期間 平均年収 |

夫の勤続35年前提 年金受給額 |

妻の年金 | 夫婦合計 |

| 200万円 | 117万2200円 | 78万9000円 | 196万1200円 |

| 300万円 | 135万6400円 | 214万5400円 | |

| 400万円 | 154万600円 | 232万9600円 | |

| 500万円 | 174万7700円 | 253万6700円 | |

| 600万円 | 193万1900円 | 272万900円 | |

| 700万円 | 211万6100円 | 290万5100円 |

ちなみに旦那の年金受給額は勤続期間の平均年収762万円で上限を迎えるので夫婦で約300万円程度が上限となります。(専業主婦の場合)

年収が高い企業にお勤めだった場合は65歳時点で資産6000万円あればリタイアすることが可能となります。

貯金6000万円では少ない!基本的にリタイアは厳しい

そもそも田舎清貧生活でしかリタイアできない金額、それが6000万円であると絶望しませんでしたか?筆者も計算した時絶望しました。

しかし、計算せずにリタイアしてしまう人も多く、そのように後で困る前に、計算しておくことは本当に大切ですね。

筆者の場合は、計算結果を見て覚悟ができました。

ただ、今すぐにリタイアは難しくても、年間1000万円の消費(都区部裕福)を運用で賄える金額、つまり3億円ほどになります。

それを目指すのもありだと思います。

ただ、もう少し現実路線で地方で裕福な暮らしを目指しましょう。その場合730万円必要です。つまり1.8億円です。

6000万円あるということは、追加投資も含め運用をしっかり実行することで資産の増加速度がどんどん加速します。

例えば、今の仕事を辞めずに毎年400万円を追加投資し、6000万円を4%で運用すると以下のような推移になります。

| 運用元本 | 運用益(4%) | 追加投資 | |

| 1 | 60,000,000 | 2,400,000 | 4,000,000 |

| 2 | 66,400,000 | 2,656,000 | 4,000,000 |

| 3 | 73,056,000 | 2,922,240 | 4,000,000 |

| 4 | 79,978,240 | 3,199,130 | 4,000,000 |

| 5 | 87,177,370 | 3,487,095 | 4,000,000 |

| 6 | 94,664,464 | 3,786,579 | 4,000,000 |

| 7 | 102,451,043 | 4,098,042 | 4,000,000 |

| 8 | 110,549,085 | 4,421,963 | 4,000,000 |

| 9 | 118,971,048 | 4,758,842 | 4,000,000 |

| 10 | 127,729,890 | 5,109,196 | 4,000,000 |

| 11 | 136,839,086 | 5,473,563 | 4,000,000 |

| 12 | 146,312,649 | 5,852,506 | 4,000,000 |

| 13 | 156,165,155 | 6,246,606 | 4,000,000 |

| 14 | 166,411,761 | 6,656,470 | 4,000,000 |

| 15 | 177,068,232 | 7,082,729 | 4,000,000 |

15年でリタイアできる水準になります。複利運用のインパクトは素晴らしいですね。利回り10%を目指すと以下の通りとなります。

| 運用元本 | 運用益(10%) | 追加投資 | |

| 1 | 60,000,000 | 6,000,000 | 4,000,000 |

| 2 | 70,000,000 | 7,000,000 | 4,000,000 |

| 3 | 81,000,000 | 8,100,000 | 4,000,000 |

| 4 | 93,100,000 | 9,310,000 | 4,000,000 |

| 5 | 106,410,000 | 10,641,000 | 4,000,000 |

| 6 | 121,051,000 | 12,105,100 | 4,000,000 |

| 7 | 137,156,100 | 13,715,610 | 4,000,000 |

| 8 | 154,871,710 | 15,487,171 | 4,000,000 |

| 9 | 174,358,881 | 17,435,888 | 4,000,000 |

9年で1.8億円に到達します。30歳から始めれば40歳で確実に地方都市でリタイアが可能です。

ただ、問題は運用先ですよね。次の項目で完全リタイアへ向けた運用先を挙げていきます。

大きな資金を預けるのに投資信託やファンドラップは魅力的なのか?

ではここからは具体的な運用先について言及していきたいと思います。

日本のアクティブ投資信託の運用成績は芳しくない

仁子音に投資信託といってもインデックスに連動するインデックス型投信と、インデックスに対してプラスのリターンを求めるアクティブ投信が存在しています。

インデックス型については後の項目で取り上げるので、ここではアクティブ型投信についてみていきます。

日本のアクティブ投信の質は決して高くありません。

以下は金融庁発表のデータですがアクティブ投信はインデックス投信に比べて全てのパターンで低い成績となってしまっています。

| 5年平均年率リターン | 5年シャープレシオ | |

| 全ファンド(インデックス型) | 4.2% | 0.40% |

| 全ファンド(アクティブ型) | 1.9% | 0.20% |

| 国内株式(インデックス型) | 7.0% | 0.50% |

| 国内株式(アクティブ型) | 5.5% | 0.40% |

| 先進国株式(インデックス型) | 6.5% | 0.47% |

| 先進国株式(アクティブ型) | 2.3% | 0.23% |

| 新興国株式(インデックス型) | 2.9% | 0.24% |

| 新興国株式(アクティブ型) | 2.4% | 0.20% |

| グローバル株式(インデックス型) | 5.8% | 0.44% |

| グローバル株式(アクティブ型) | 1.6% | 0.17% |

手数料収入目的の商売になっており長期的に安定したリターンを狙うファンドではなく販売しやすいテーマ性をもったファンドが販売されている結果といえるでしょう。インデックス以下のリターンになる可能性が高いのであれば、あまり投資妙味はありませんね。

ファンドラップはバランス型投信以下のリターンとなっている

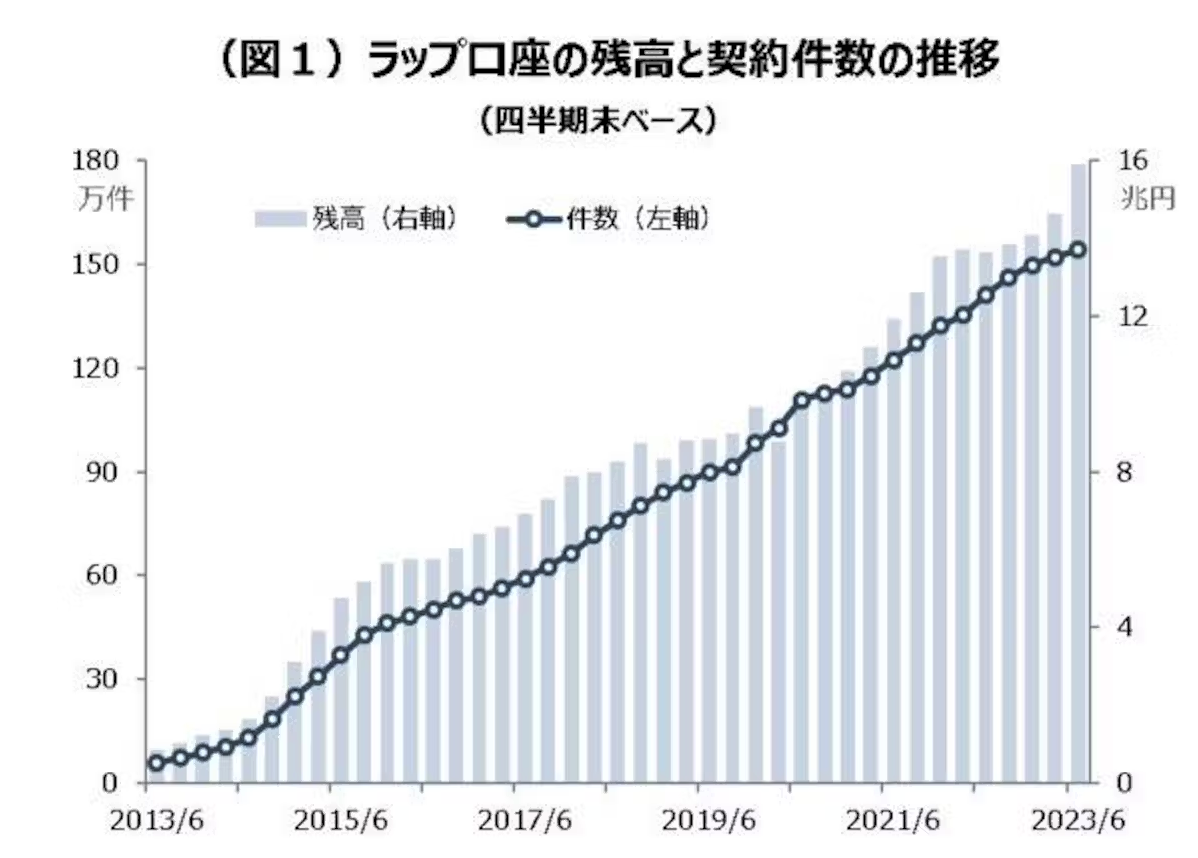

近年、金融機関が積極的に販売している金融商品にファンドラップがあります。

既にファンドラップの運用規模は16兆円に達しています。

ファンドラップの残高の推移

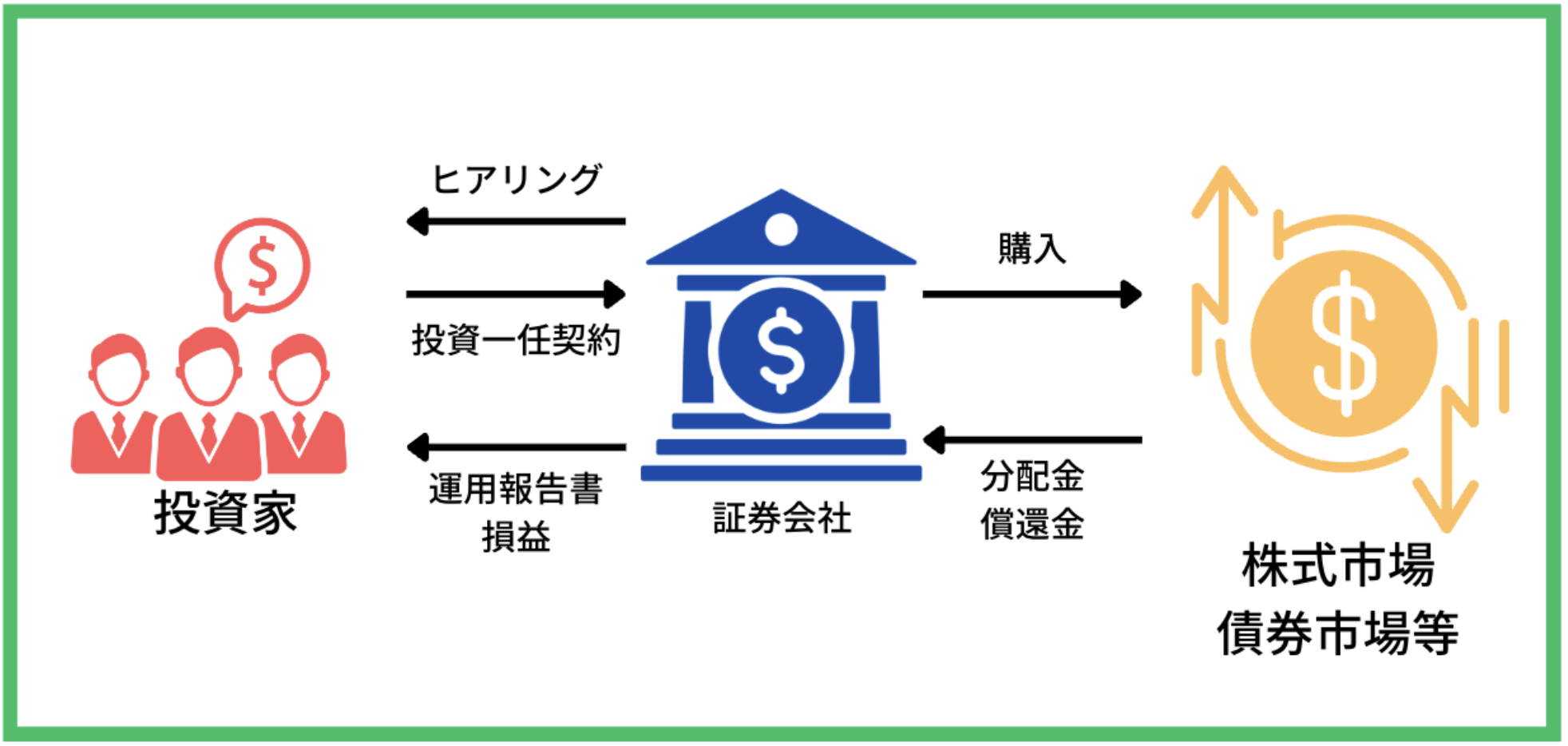

ファンドラップとは投資家と証券会社の間で投資一任契約を結んでポートフォリオの組成から運用、管理までを一貫して行ってもらえるサービスです。

運用について何もわからない初心者からするとありがたいサービスではありますが、通常の運用手数料以外にファンドラップフィーなる手数料が上乗せされます。

ファンドラップの仕組み

→ ファンドラップはひどい!?大損した!儲かった人が少なく評判が悪い理由をわかりやすく解説!

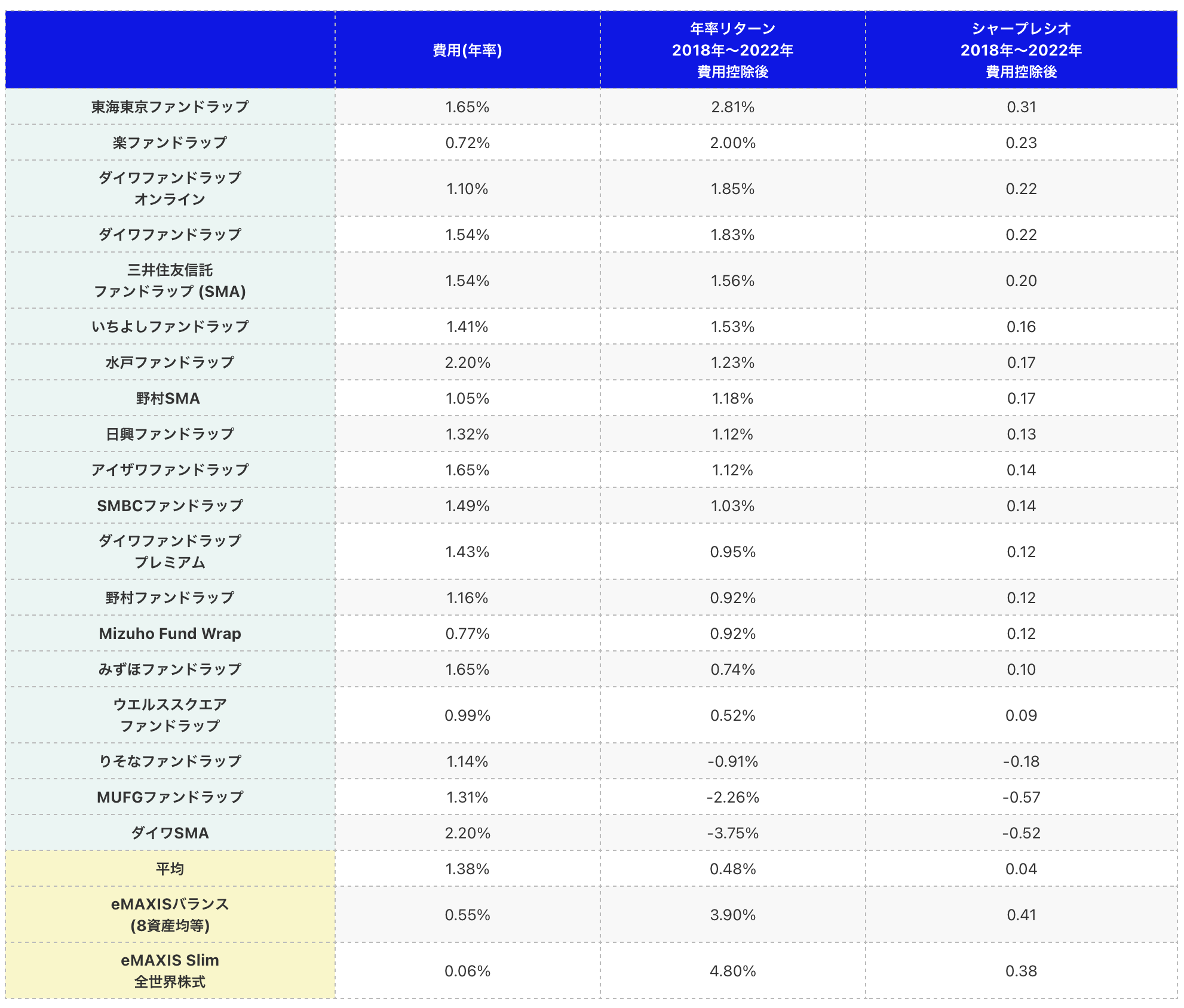

ファンドラップも成績がよければいいのですが以下の通り、株式と債券を混ぜ合わせたバランス型投信よりも低いリターンとなっており投資妙味はありません。

プロに任せるといっても全ての選択肢が魅力的であるというわけではないのです。

筆者は以下でお伝えする選択肢を活用して資産形成をし30代で富裕層になっています。

6000万円を効率的に運用するにはどのような投資先が良い?

上記でシミュレーションしたわけですが、やはり運用利回りは高ければ高いほど良いです。

とはいえ、月利10%だったり、年利50%などを謳う違法業者に資金を預けては、資産がまるッとなくなってしまうリスクが隣り合わせとなります。

現実的なレコードを持ったファンドで運用すべきでしょう。

一般的にはインデックスファンドがおすすめされます。

しかし、長い低金利政策が終わり、高金利が続きそうな現在の環境ではとてもおすすめできるタイミングではありません。

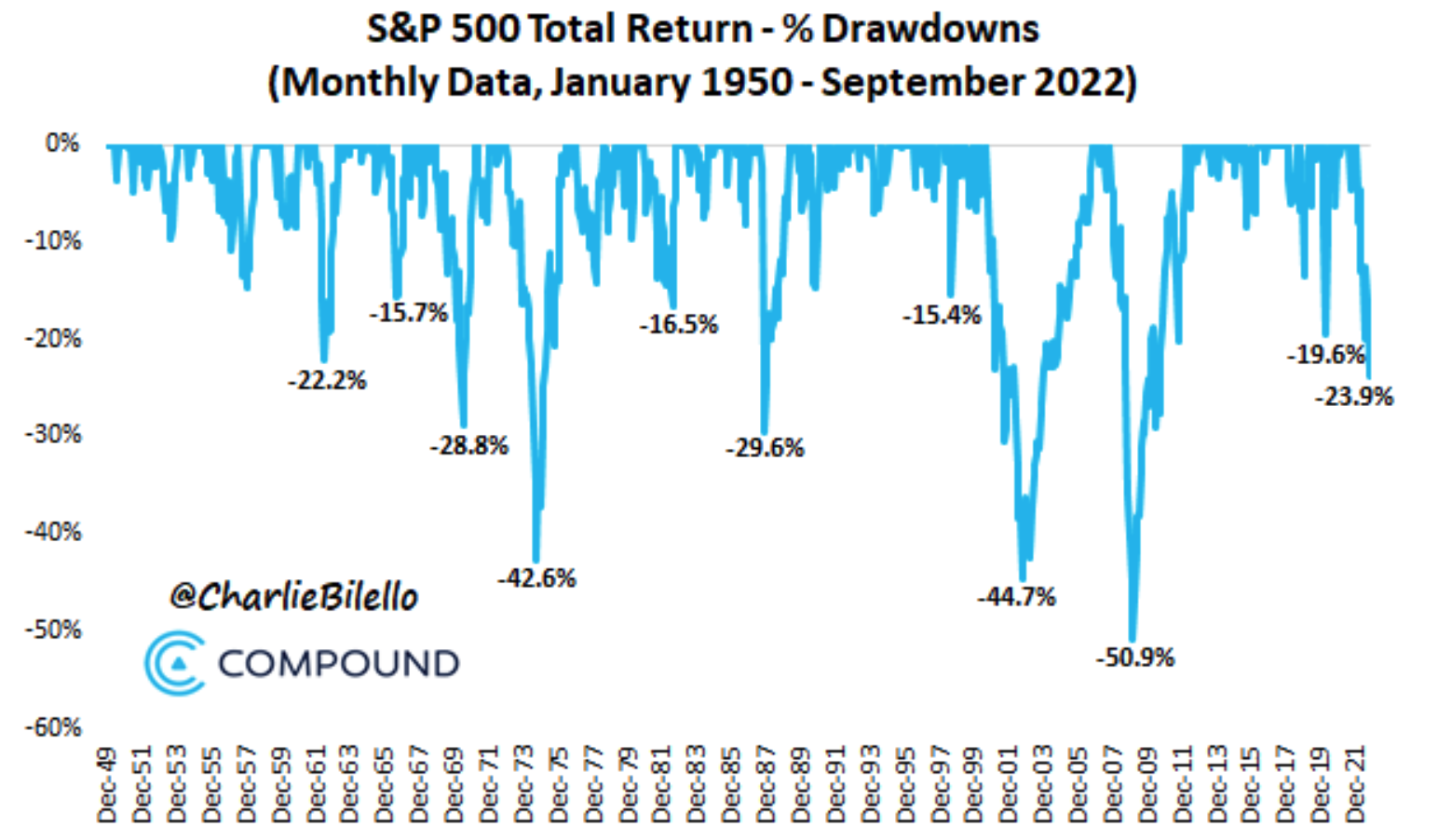

インデックスはずっと右肩上がりで成長してきたように見えますが、度重なる暴落をこなして上昇してきました。

S&P500指数は頻繁に暴落を経験している

そしてその上昇にはFRBの40年間の低金利政策が効いています。

現在は米国のインフレも止まらず、FRBは高金利を維持しており、株式には常に逆風が吹き荒れる状況です。

また、高金利がいきすぎると、次は米国が不況に陥る可能性もあり、その際には株式は再度暴落へ向かう可能性があります。

ドットコムバブルの後なんかは、インデックスファンドは13年も上昇しませんでした。

当時はインデックスファンドより新興国の方が旬でした。筆者は投資歴が長いですが、2000年代は米国株なんて全く人気のない投資先でしたよ。

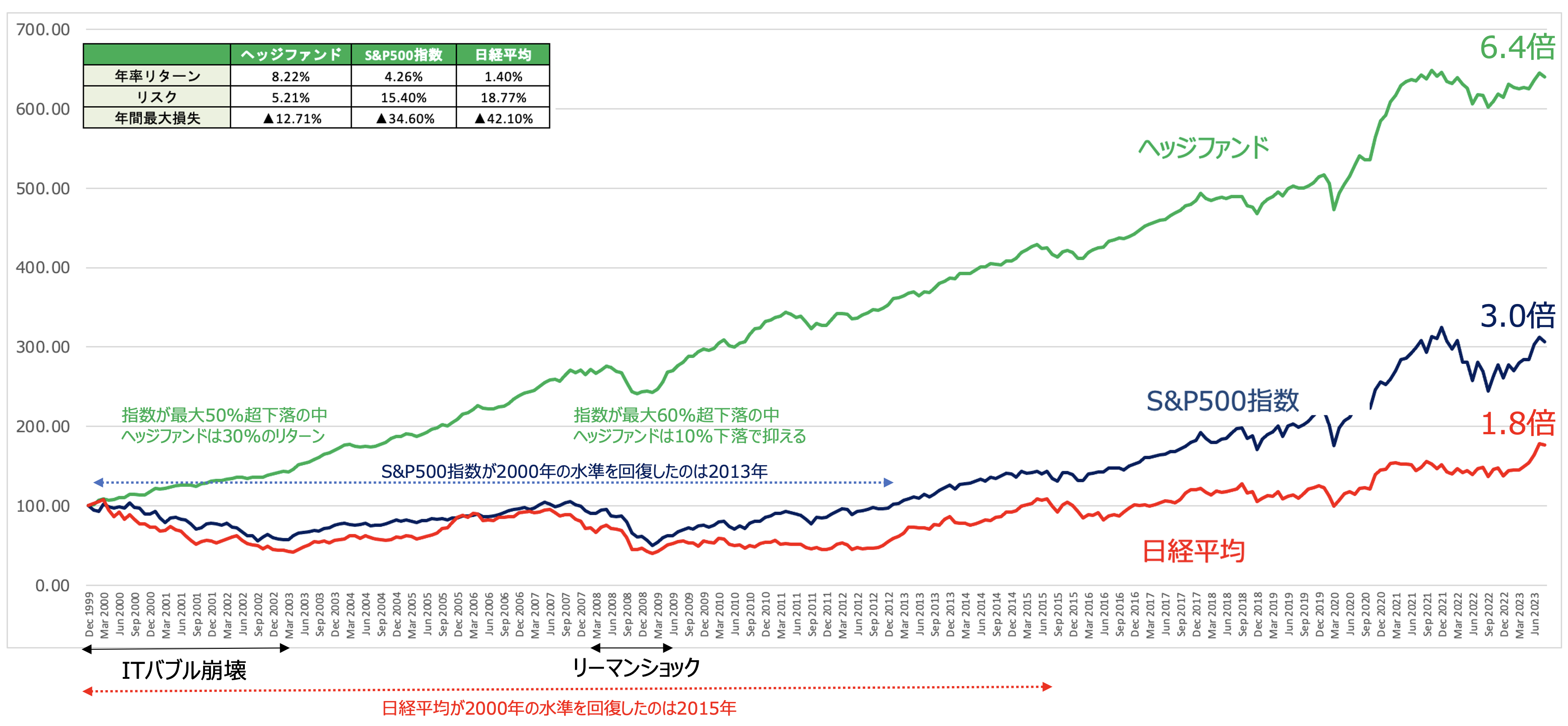

筆者は基本的に資産の大半をヘッジファンドに預けています。

ヘッジファンドといえば欧米では大手機関投資家や富裕層の王道投資となっていましたが、日本でも徐々に浸透してきました。

ヘッジファンドは絶対収益型ファンドで、どのような相場局面であってもハイリターンを目指すという特性を持ち合わせています。

世界最大のヘッジファンドのブリッジウォーターなんかはボラティリティが少なく、右肩上がりの上昇をしてきました。

これはひとえにどんな相場でも状況に応じて正しいアセットへ投資してきたプロの手腕とも言えるでしょう。

S&P500は激しく上下しながら上昇してきましたが、どこかで暴落して戻ってこない可能性すらあるわけです。

ブリッジウォーターアソシエイツの1991年からのリターン

ヘッジファンドはブリッジウォーターだけでなく、他ファンドも卓越したリターンを出しており、インデックスを上回る結果となっています。

ただ、どのヘッジファンドに預けるかも重要で、筆者の場合は以下の3点を満たすことを大前提としています。

- 10年以上運用成績が安定しているか

- ファンドマネジャーの経歴が確かなものか

- 大きなドローダウンを過去に出していないか

これだけ気をつけていれば、大きくヘッジファンド選びで失敗することはないと思います。

まとめ

6000万円では意外とリタイアには厳しいことがよく分かりましたが、今後はインフレも進んでさらに厳しくなっていくでしょう。

運用はリタイアのためだけではなく、資産を減らさないためにもマストな時代となってしまいましたね。

正しい運用をして、資産を減らさず守り育てていきましょう。