アッパーマスの基準として考えられている資産3000万円という水準。

しかし、今後子供の養育費が嵩み老後資金を蓄えられるか非常に不安に思い始める年代の方が多いのではないでしょうか?

子供への養育費や老後資産の形成のために真剣に資産運用に取り掛かろうと考えている方も多いかと思います。

巷では年率10%で運用すれば複利効果で大きな資産を構築できるといいう話をよくきくと思います。

しかし、結局のところ何に投資をすればよいのか分からないという方が大半かと思います。

正直苦労して蓄えた3000万円なので出来うる限り下落リスクは抑えながらも年率10%程度の運用を目指したいですよね?

実際、筆者も資産運用で1億円近い資産を形成していますが最も重要視していることは安定したリターンの積み上げです。

今回はそんな貴方に向けて1974年以降の年間で平均11%のリターンを残しているエンダウメントであるハーバード大学の投資ポートフォリオを参考にしながら、

長期的に着実に安全に資産を増やすポートフォリオを提案したいと思います。

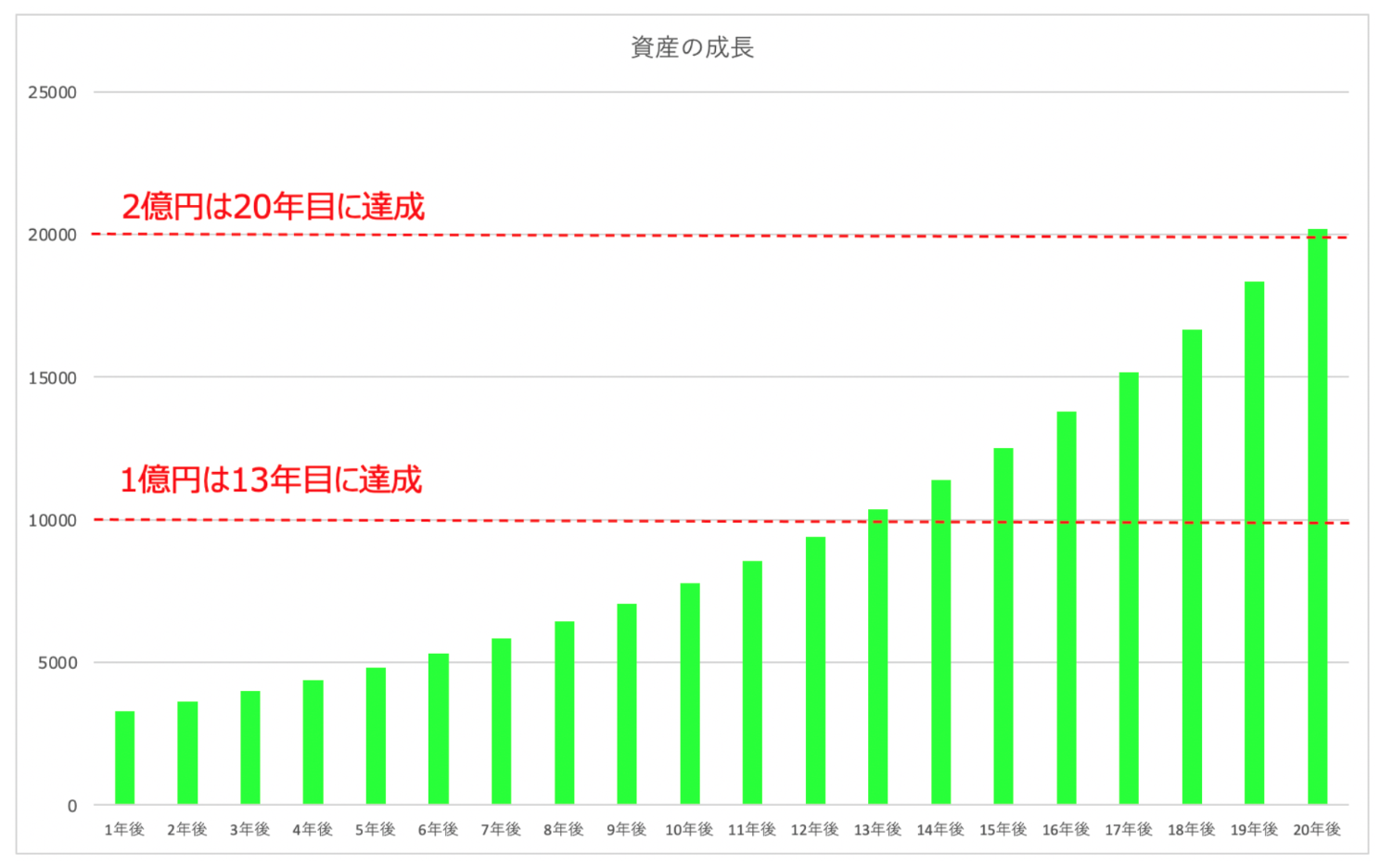

貯金3000万円超えたら?利回り11%で運用できたら13年後に資産1億円を達成可能

3000万円をハーバード大学のエンダウメントと同じ年率11%で運用することができれば十分、1億の資産を保有することに現実味がでてきます。

3000万円を11%で運用できれば以下の通り資産が形成できます。

| 資産の成長 | |

| 1年後 | 3300 |

| 2年後 | 3630 |

| 3年後 | 3993 |

| 4年後 | 4392 |

| 5年後 | 4832 |

| 6年後 | 5315 |

| 7年後 | 5846 |

| 8年後 | 6431 |

| 9年後 | 7074 |

| 10年後 | 7781 |

| 11年後 | 8559 |

| 12年後 | 9415 |

| 13年後 | 10357 |

| 14年後 | 11393 |

| 15年後 | 12532 |

| 16年後 | 13785 |

| 17年後 | 15164 |

| 18年後 | 16680 |

| 19年後 | 18348 |

| 20年後 | 20183 |

6年後には5000万円を超えて13年後には1億円を超える資産を保有することができます。20年後には2億円を達成してリタイアがみえてきます。

更に追加入金していけば10年から15年で完全リタイアの2億円も達成可能ということになります。

3000万円関連記事

1億円関連記事

- 1億円をどこに預ける?インフレに負けないおすすめの資産運用ポートフォリオを紹介!

ハーバード大学基金(エンダウメント)の成績とポートフォリオとは?

ハーバード大学は日本人に最も知名度のある米国の大学ではないでしょうか?

名実ともにハーバード大学は世界の一流大学です。

harvard university

米国の一流大学は卒業生の寄付金を集めて運用を行い大学運営の一部財源として使用します。

このように米国の大学が運用する基金のことをエンダウメントといいます。今回2つの理由でエンダウメントのポートフォリオを参考にします。

参考の理由

- 安定した高いリターン

- 大きく失うことができない基金としての特徴

1点目は言わずもがなのですが、重要なのは2点目です。基金と言われる資金は使用用途のために増やしていく類のものです。

ハーバード大学の教職員の給料や重要な研究費に費やされます。つまり、エンダウメントは大きく資産を失うことが許されないのです。

これは皆さんが大切な3000万円という資産を老後の生活のために失うのは回避したいという気持ちと合致するものではないでしょうか?

この基金という性質と高い安定したリターンを出しているという観点からハーバード大学のエンダウメントを参考にしています。

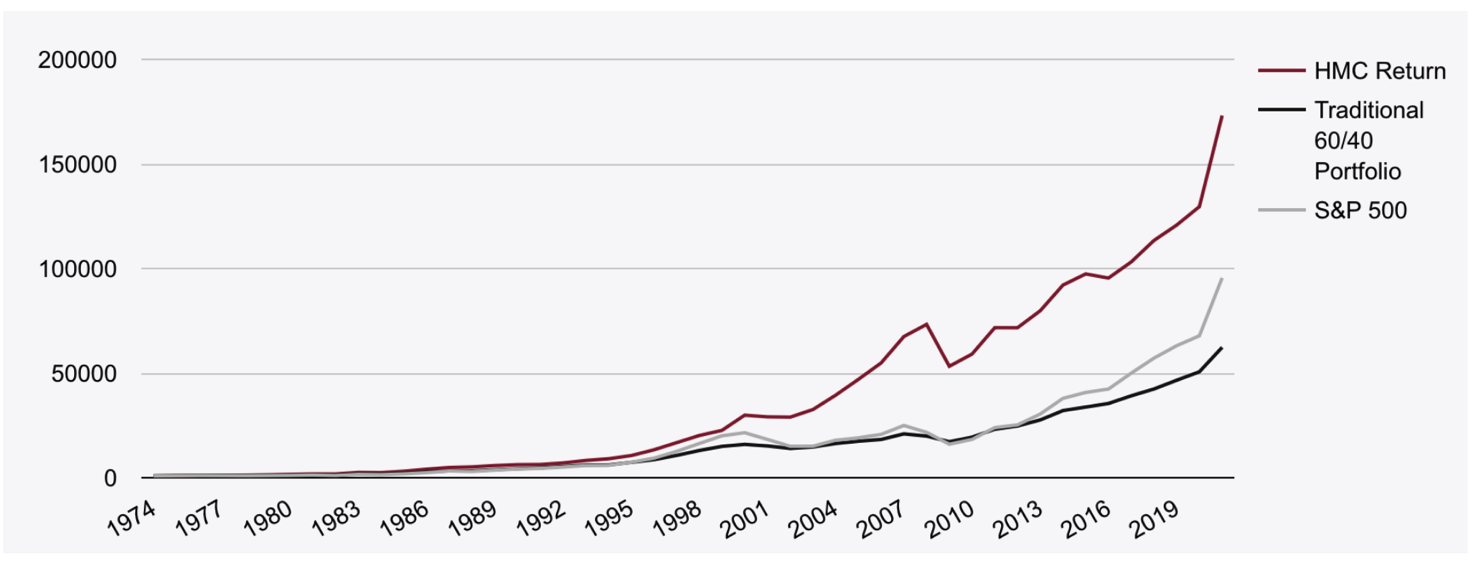

話を本題に戻しましょう。米国のエンダウメントは安定して非常に高いリターンを出しています。

以下がハーバードエンダウメントのリターンです。米国のインデックスであるS&P500指数を大きく上回るリターンを出しています。

ハーバード大学の運用リターン

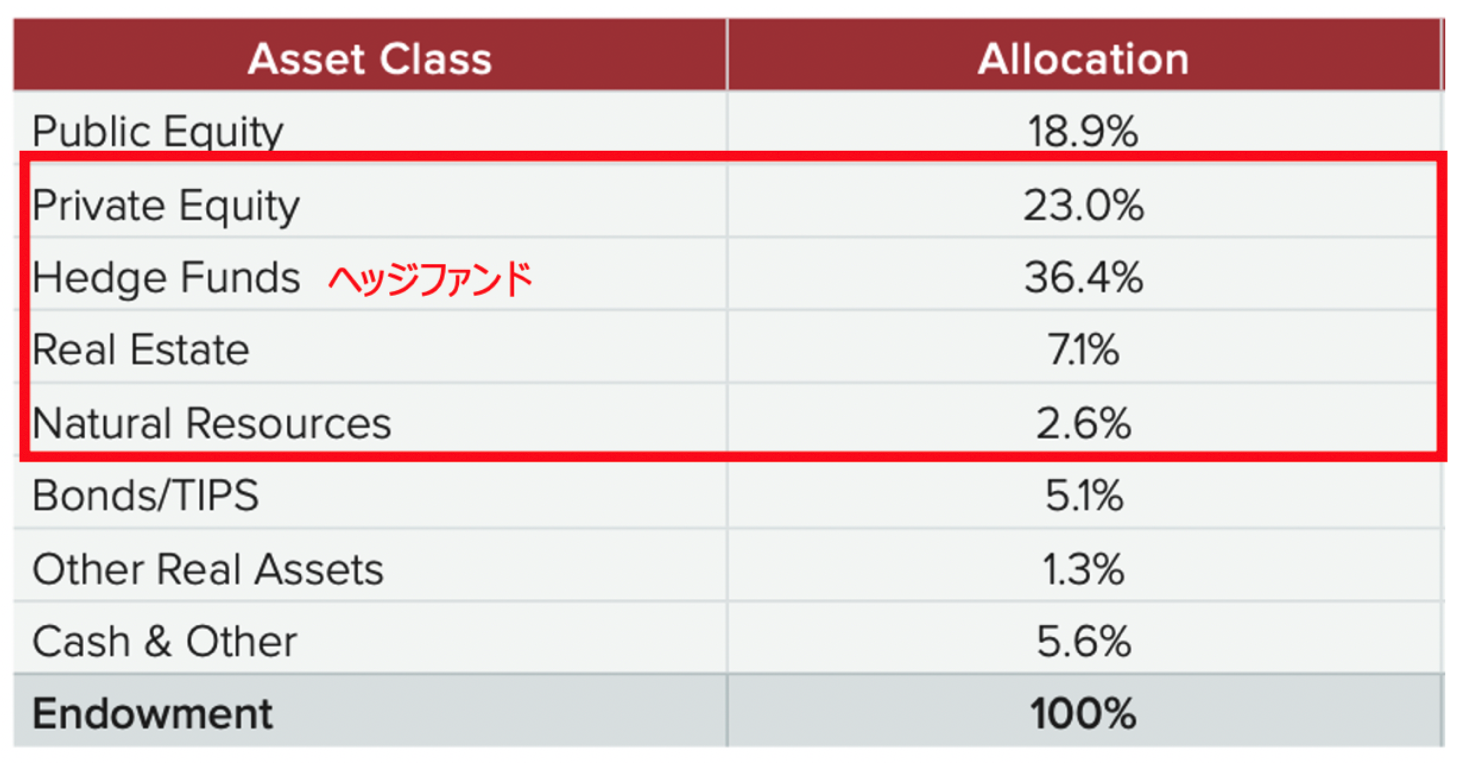

ハーバード大学のエンダウメントは、このような高いリターンを上場株投資で得ているわけではありません。

以下の通りPEファンドやヘッジファンドや不動産投資、天然ガスなどの市場平均に連動しないオルタナティブ投資でリターンをあげています。

むしろ通常の株式投資(Public Equity)には全体の20%未満しか投じていないのです。

ハーバード大学のポートフォリオ

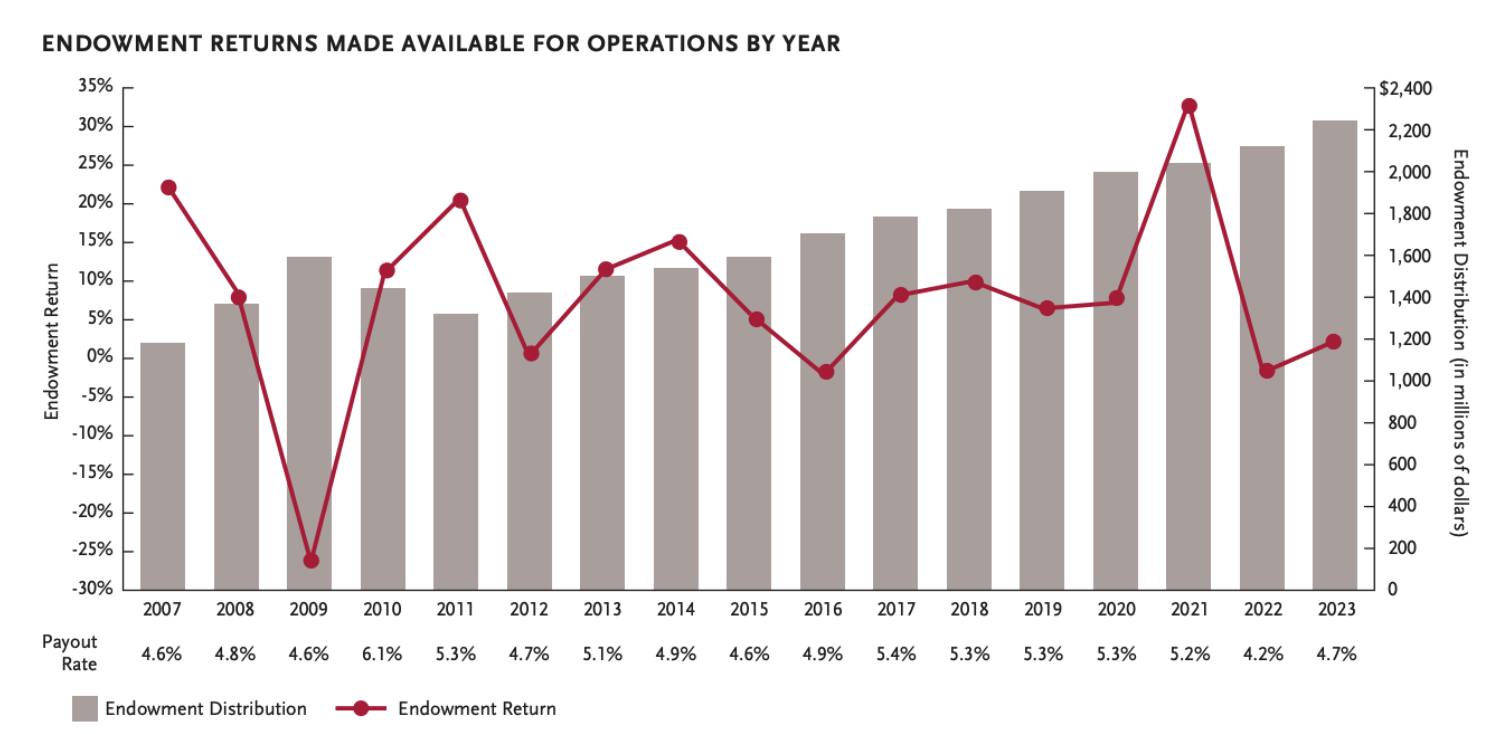

以下は直近15年のリターンの推移です。

2021年6月期は33.6%でしたが2022年6月期のリターンは▲1.8%、2023年6月期のリターンは2.99%となっています。

平均して均すと10%程度のリターンとなります。

ハーバードエンダウメントの直近15年のリターン

2022年6月期は▲1.8%となっていますが、S&P500指数の2021年7月から2022年6月末までのリターンが▲17.7%であったことを考えると大健闘ですね。

同期間の債券も大きなマイナスであったことを考えると損失を抑制できているといえるでしょう。

よく債券と株式を分散しているバランス型のファンドも見られますが2022年は債券も株式も軟調な成績でした。

以下の通り、株式も債券も、両方を50%ずつ組み入れたファンドのリターンは大きくマイナス圏に沈んでいます。

株式100%:▲19.51%

長期債券100%:▲31.24%

株式50%+長期債券50%:▲25.38%

2022年は株式も債券も軟調

株式と債券に主に分散投資をしているファンドラップは2022年は散々な成績となっています。

2023年もAIブームで株式は反発しましたが9月に失速し、債券は引き続き下値を掘っています。バランス型ファンドは苦境の真っ只中にいます。

株式も債券も大きなマイナスの中、ハーバード大のエンダウメントが傷を浅く抑えられているということができるでしょう。

この要因は市場に連動しないヘッジファンドやPEファンドなどのオルタナティブを多分に取り入れているからなのは言うまでもないですね。

では、ハーバード大学に即したポートフォリオを個人で構築するためにはどうしたらよいでしょうか?

詳しく見ていきたいと思います。

3000万円の20%(=600万円)を全世界株式へのインデックス投資で代用

まず約20%の600万円分については上場株ポジションについては分かりやすく世界株式に分散投資できるVTに投資をしていきたいと思います。

VTは指数に連動するインデックスファンドです。

VTは世界全体に投資をすることができる丸ごとパックのETFです。ETFなので連動を目指すインデックスがあります。

VTが連動を目指すインデックスは「FTSEグローバル・オールキャップ・インデックス」になります。

The FTSE Global All Cap Index is a market-capitalisation weighted index representing the performance of the large, mid and small cap stocks globally. The index aggregate of around 8,000 stocks cover Developed and Emerging Markets and is suitable as the basis for investment products, such as funds, derivatives and exchange-tradedfunds.

参照:FT

わかりやすく日本語にすると以下となります。

日本語訳

FTSEグローバル・オールキャップ・インデックスは、世界の大型株、中型株、小型株のパフォーマンスを表す時価総額加重平均インデックスです。

先進国と新興国を含む約8,000銘柄から構成され、ファンド、デリバティブ、上場投資信託などの投資商品のベースとして適しています。

時価総額加重平均平均インデックスは企業の時価総額の規模に応じてインデックスに組み入れていきます。

日本ではTOPIX、米国ではS&P500指数が時価総額加重平均インデックスですね。

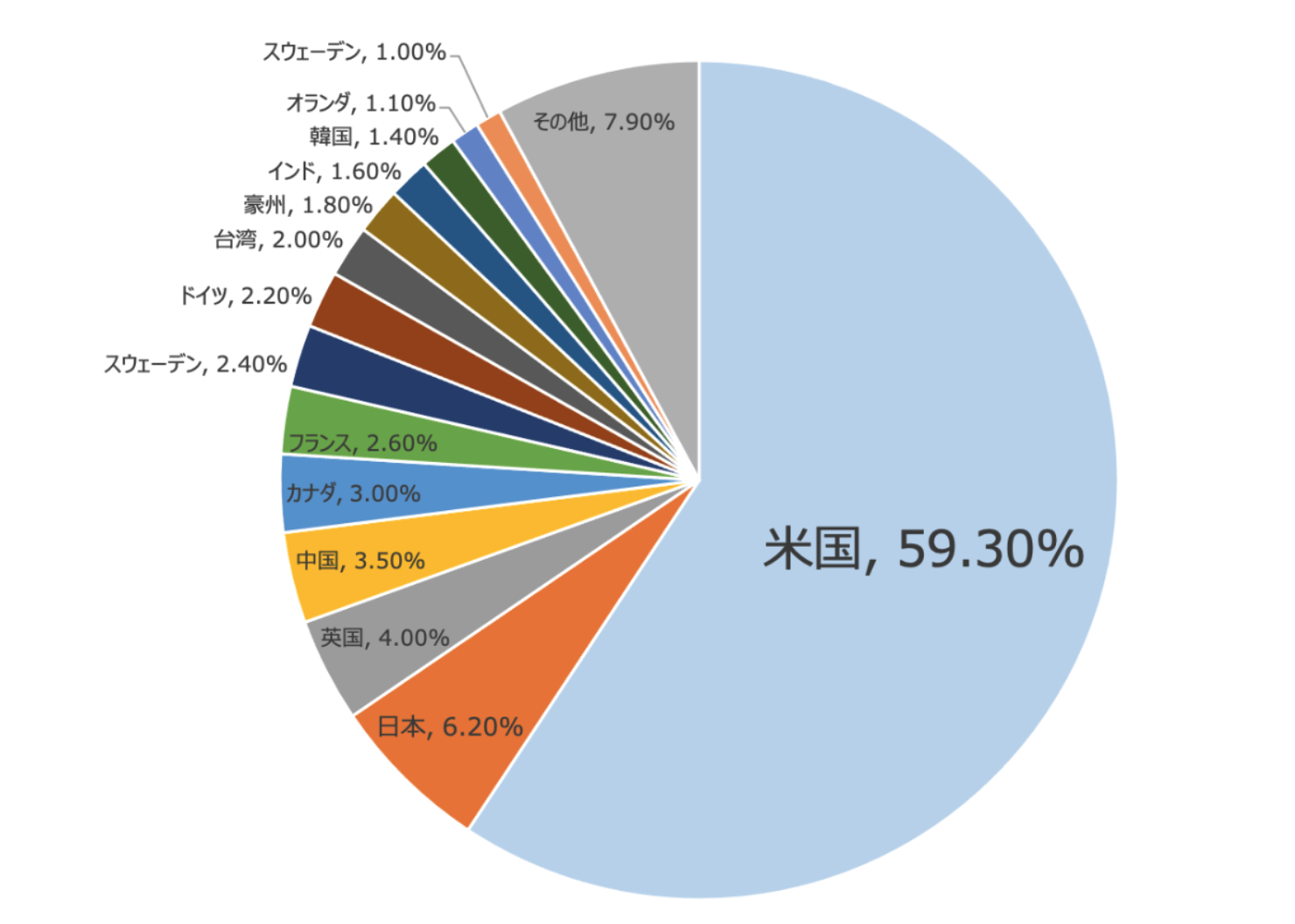

ただ、世界株といっても60%近くを米国株が占めています。米国株の動きに大きく影響されるといえるでしょう。

VTの国別構成比率

| 米国 | 59.30% |

| 日本 | 6.20% |

| 英国 | 4.00% |

| 中国 | 3.50% |

| カナダ | 3.00% |

| フランス | 2.60% |

| スウェーデン | 2.40% |

| ドイツ | 2.20% |

| 台湾 | 2.00% |

| 豪州 | 1.80% |

| インド | 1.60% |

| 韓国 | 1.40% |

| オランダ | 1.10% |

| スウェーデン | 1.00% |

| その他 | 7.90% |

VTは以下の通り設定された2009年以降順調に伸びています。年率リターンは11.46%となっていますが、丁度リーマンショックの底からのリターンなので下駄を履いている水準です。

長期的には5%-7%を見込んでおくとよいでしょう。インフレ率も高いですしね。

以下は最も組み入れ比率の大きい米国のS&P500指数の値動きです。平均して年率7%のリターンが謳われていますが、一定の速度で成長するわけではありません。

1990年代の上昇期、2000年代の停滞期、2010年代の上昇期と交互に繰り返して超長期でみた時の平均年率リターンが7%なのです。

インデックス投資は堅調な時期と調子の悪い時期がある

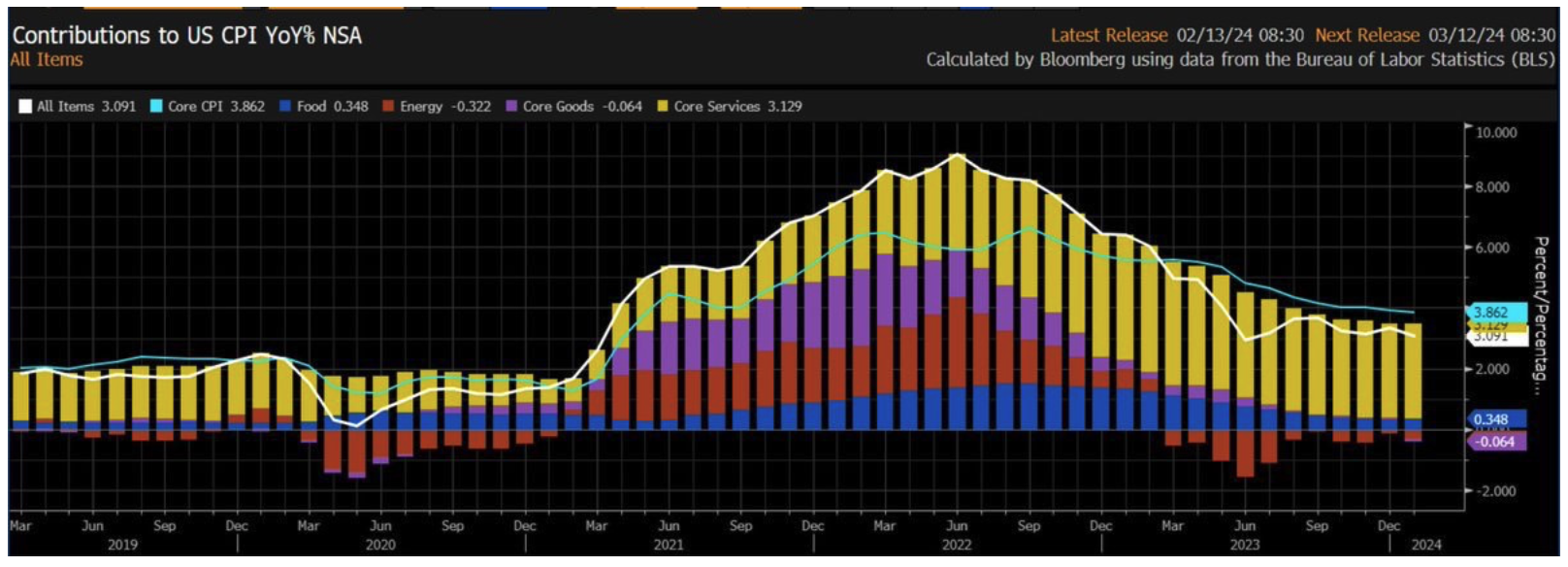

2020年代は2021年までの金融緩和の副作用でインフレが発生し金融引き締めに転じています。

2024年末時点でもインフレは収束しておらず、中央銀行のFRBは利下げをできずにいます。

サービスインフレは粘着しつづけている

高インフレと経済失速のスタグフレーションに苛まされており、今までと同じような高いリターンを望むのは難しくなってきています。

実際2023年9月に発表された雇用統計やインフレ率から、いまだに米国の労働市場は活況でインフレは確実に粘着してきています。

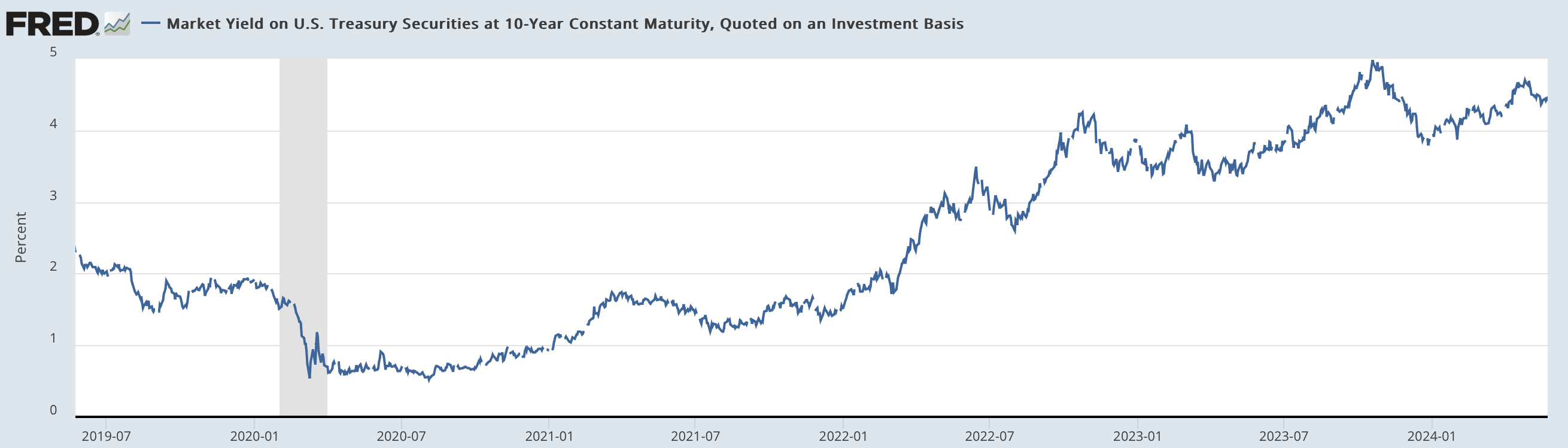

株価と逆相関にある米10年債金利もインフレ再燃懸念をうけて再び4.6%を越えようという勢いになってきます。

金利が上昇するということは債券も下落していることを意味します。ここまでの債券利回りの上昇はリーマンショック前の2007年までありませんでした。

それだけ相場が異常事態であることが容易に見て取れます。

米10年債金利の推移

つまり2022年から状況は改善していないのです。加えて2022年以降に円安が進行したことも日本の投資家にとってはマイナスです。

2024年2月現在でも148円という円安水準を維持しています。現在から投資を始めると円高となった時に著しくリターンを毀損します。

このような状況の中で安定してリターンを挙げることが期待されます。

市場に振り回されず利回りを構築していくオルタナティブ投資の一つである「ヘッジファンド」という選択肢です。

【ポートフォリオの核】3000万円の60%(=1800万円)をプライベートファンドで組成

ではもう一度ハーバード大学のポートフォリオを見てみましょう。PEファンドとヘッジファンドで全体の6割を占めています。

ハーバード大学のポートフォリオ

PEファンド:

上場していない未公開株に投資を行ない企業価値を高めた上で売却又は上場させることで利益を得るタイプのファンド

ヘッジファンド:

市場が下落する局面でも積極的に利益を狙いにいくタイプのファンド。絶対収益型ファンドとも言われる。

これらのファンド形態は市場が下落する局面でも市場平均とは異なる動きをすることから注目を集めています。

株式市場と異なる動きをする投資のことをオルタナティブ投資といいます。

PEファンドとヘッジファンドはオルタナティブ投資の代表格として注目を集め続けています。

オルタナティブファンドを組み入れることでリターンが向上するだけでなく安定性が上昇します。

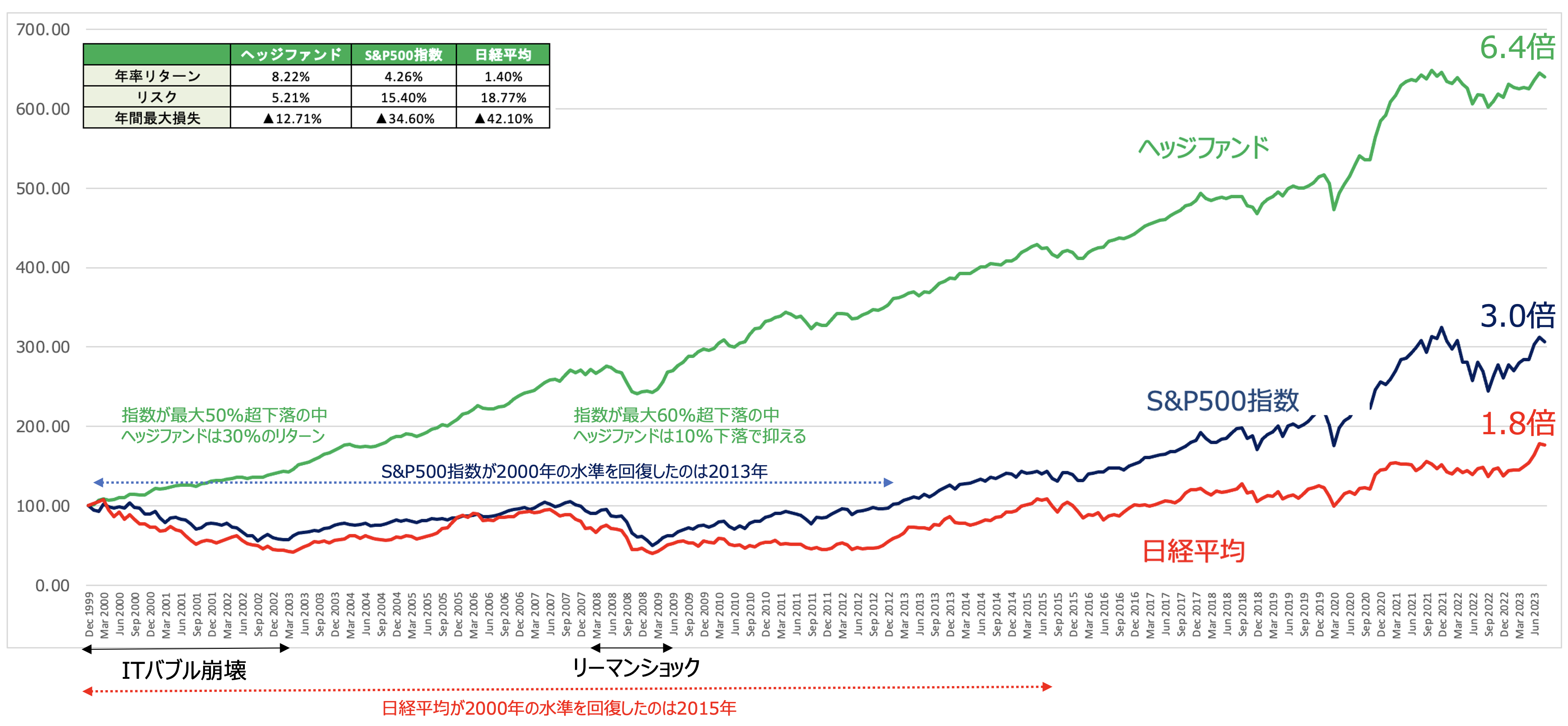

ヘッジファンドは2000年代初頭のITバブル崩壊を回避しただけでくリターンをあげています。

また、リーマンショックでも世界株が50%の下落となるなか、ヘッジファンドは20%の下落に損失を抑制しています。

更に拡大して1999年から2023年現在のリターンを当期間、世界で最もリターンがよかったS&P500指数と比較したものが以下となります。

| ヘッジファンド指数 | S&P500指数 | |

| 年率リターン | 8.31% | 6.27% |

| 標準偏差(リスク) | 5.24% | 15.52% |

| シャープレシオ | 1.20 | 0.38 |

| 年間最大損失 (リーマンショック時) |

▲12.71% | ▲34.6% |

右肩あがりで素晴らしいリターンですよね。損失を抑制するだけでなく市場平均よりも高いリターンをもたらしています。

年率リターンが8.31%で標準リスクが5.24%ということは今後1年で期待できるリターンは以下ということになります。

ヘッジファンドインデックスの確率毎の期待リターン

【68.2%の確率】

3.07%(8.31%-5.24%) 〜13.55%(8.31%+5.24%)

【95%の確率】

▲2.17%(8.31%-5.24%×2) 〜18.79%(8.31%+5.24%×2)

【99.7%の確率】

▲7.41%(8.31%-5.24%×3) 〜24.03%(8.31%+5.24%×3)

最大損失を▲7%とかなり抑えられてますよね。S&P500指数は以下の通りなので差は歴然ですね。

価格の変動幅である標準偏差を抑えられているのがヘッジファンドの強みです。

S&P500の確率毎の期待リターン

【68.2%の確率】

▲9.25%(6.27%-15.52%) 〜21.79%(6.27%+15.52%)

【95%の確率】

▲24.77%(6.27%-15.52%×2) 〜37.31%(6.27%+15.52%×2)

【99.7%の確率】

▲40.79%(6.27%-15.52%×3) 〜52.83%(6.27%+15.52%×3)

レイダリオ氏が運用するヘッジファンド(ブリッジウォーター)のリターンを見ても、ボラティリティが抑えられております。

この40年間異次元な金融緩和を行い無理やり上昇させてきた株式市場のリターンにも負けていません。

ブリッジウォーターアソシエイツの1991年からのリターン

年金基金など大型機関投資家がレイダリオ氏に運用を頼む理由が見えてきますね。

筆者が投資しているファンドは更に上記リターンの上位互換となっています。過去10年1度も下落することなく上記より高いリターンを出し続けています。

長期的な資産形成を行う上で欠かせないパートナーとなっています。

ヘッジファンド業界の利回りは高くても、当然全てのヘッジファンドが優秀とはいかず、玉石混合です。

3000万円の10%(=300万円)を債券に投資

株式のヘッジ対象としては債券は最も有名な選択肢です。債券は金利が低下することで価格が上昇します。反対に金利が上昇することで債券価格は下落します。

ここに疑問を持たれた方もいらっしゃると思います。感覚的には金利が上昇すれば債券の価格は上昇しそうですよね。

しかし、少し立ち止まって考えてみてください。

現在、貴方が保有する債券の利率が2%だとします。その後、市場で金利が3%に上昇したとします。

すると、現在貴方が保有する2%の利率の債券の価値は下がりますよね。この価値が下がった債券を市場で売り出すとすると価格を下げるしなかないのです。

それでは本題に話を戻します。

2020年のパンデミックで大規模な金融緩和を実施したことで金利が急激に低下して債券価格は上昇しました。しかし、2022年に入って状況は一変しました。

世界的にインフレが発生して2022年は大きく金利が上昇しました。結果として債券価格は急降下していきました。

以下は米国の長期金利の推移と長期債券に投資するETFの推移です。

【米10年債利回りの推移】

米10年債金利の推移

【米長期債券ETFの「TLT」の推移】

米長期債ETFの推移

2022年の末から金利が下落基調となっていました。これは2022年に発生したインフレ率が天井をうって下落を始めたからです。

しかし、2023年に入り米国のインフレは再燃懸念が高くなってきて、再び金利は上昇、債券価格は下落という流れをたどっています。

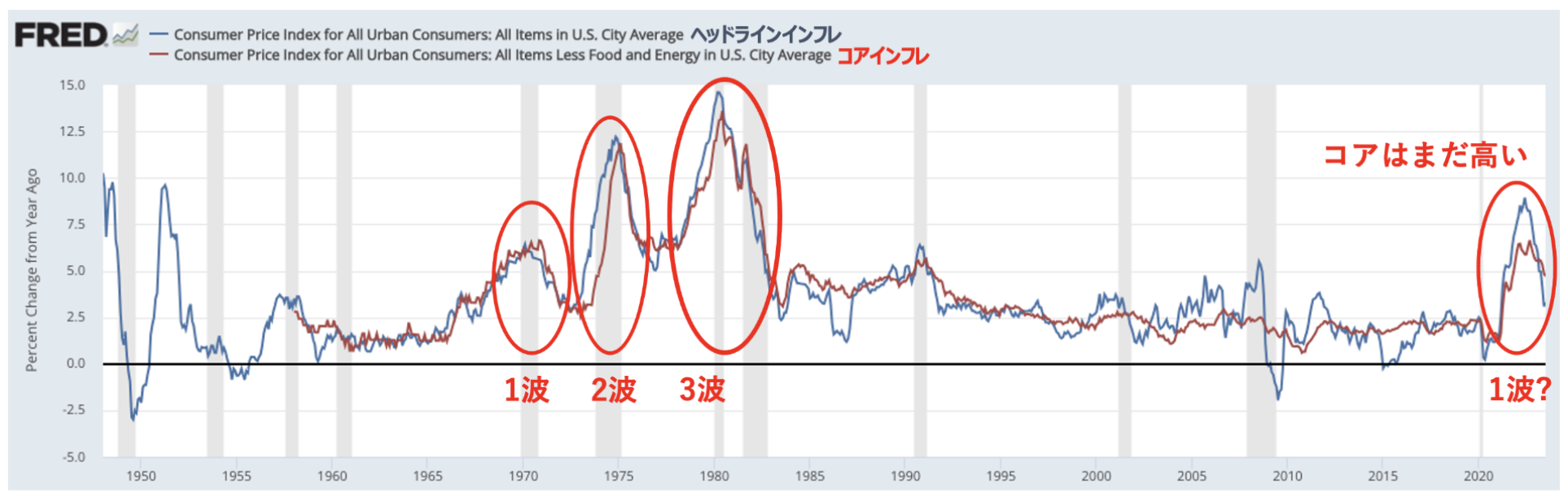

今回と同じインフレ率を記録した1970年代はインフレが3波に渡って訪れました。

そのたびに金利は上昇し、債券価格は下落し、通常の株式も下落していくということを繰り返していきました。

コアインフレ率はまだ高い

2023年も不安定な状況が続くので、債券ポーションや株式ポーションは安定的なヘッジファンドや現金として待機しておくのも手だと考えています。

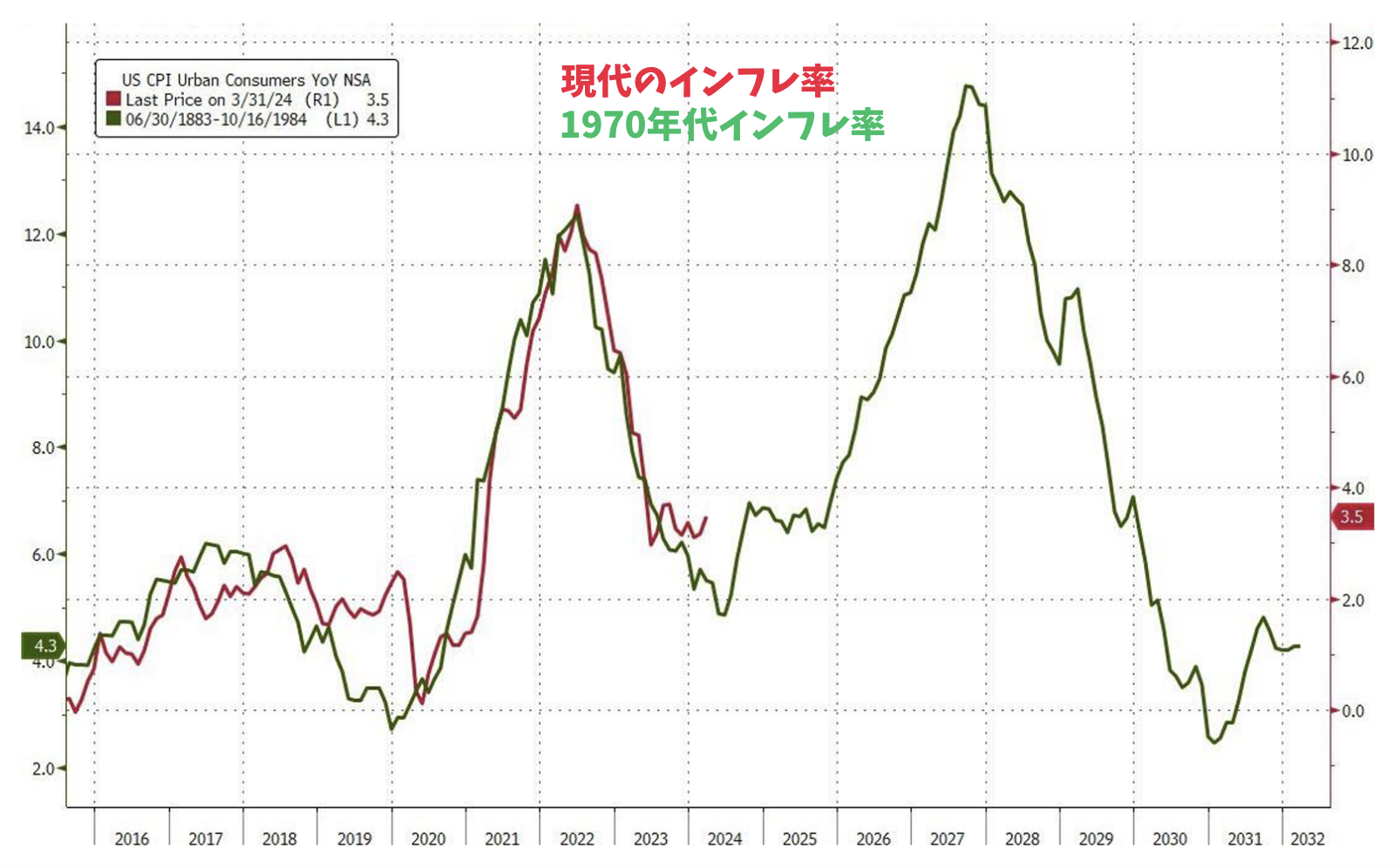

株価のリターンが全くなかった1970年代とインフレ率は同じ推移を辿っていますからね。

現在のインフレ率の推移は1970年代と酷似

FRBが利上げを停止したとしても、まだまだ利下げには程遠く特に円建ての日本人投資家からすると投資妙味は薄いと考えています。

着実に、債券価格が上昇するタイミングを捉えたいところですが、それには長年の経験がなければ難しいでしょう。

3000万円の10%(=300万円)を金に投資

金は今回のロシアのウクライナ侵攻のような局面で上昇するので株式市場の下落を吸収することができます。

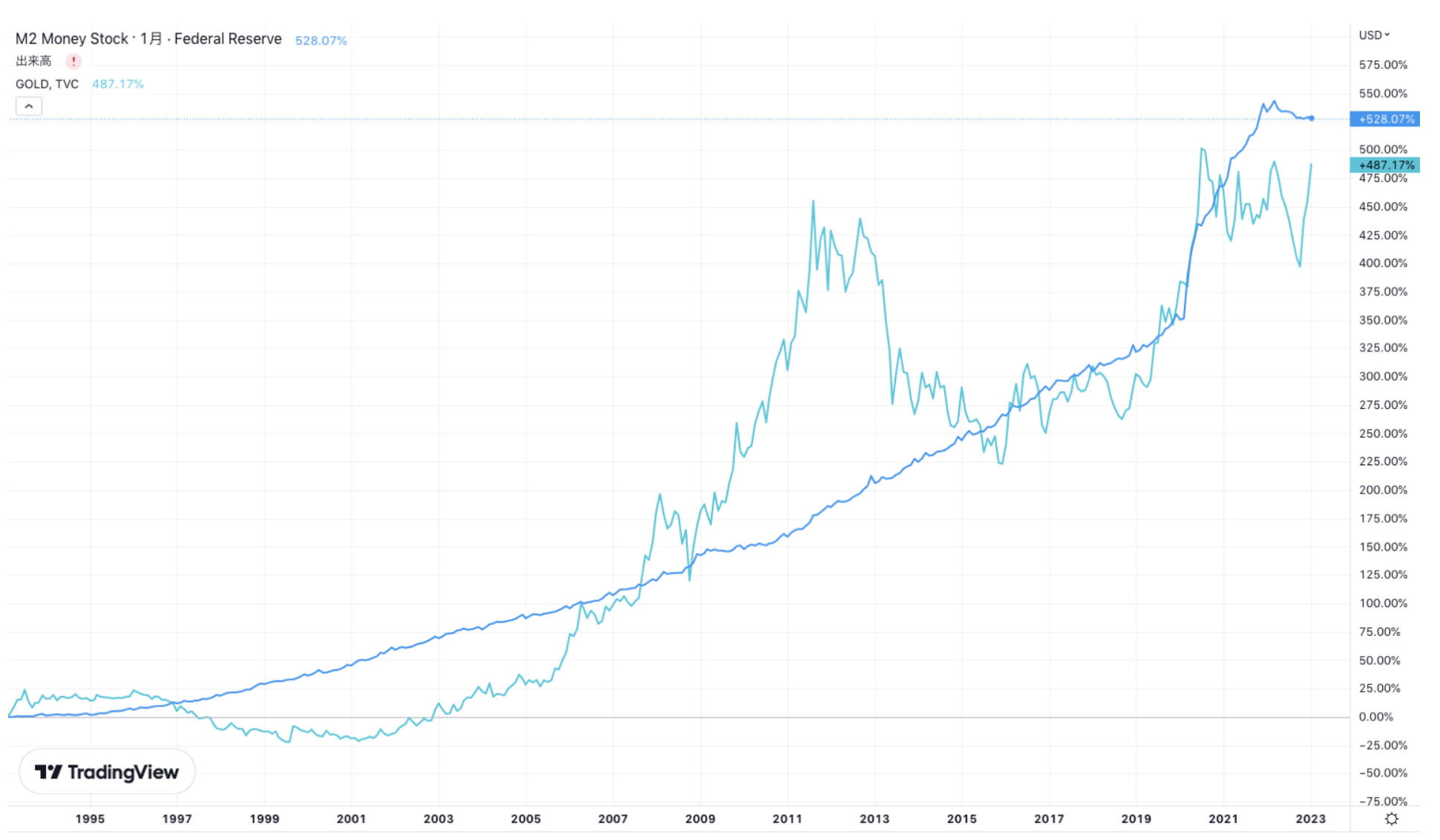

また、市場に流通する現金(=マネーサプライ)が上昇すると現金の価値が希釈化するので相対的に金の価値が上昇します。

実際、以下はマネーサプライと金の価格の推移です。マネーサプライ(青)の上昇と金価格(赤)が大きな流れとしては一致していることが見て取れますね。

金とM2の関係

また株式市場と異なる動きとなっている点も見逃せません。今後もマネーサプライは上昇し続けます。

株式市場とは関係ない動きをしている金に投資してポートフォリオの安定性を高めながら、しっかりリターンも狙っていきましょう。筆者は以下の方法で金に投資しています。

関連

3000万円のハーバード大学流の投資ポートフォリオのまとめ

今までのポイントをまとめると以下となります。

ハーバード大学のポートフィリオはオルタナティブ資産を多く組み入れて安定性を保ちながら高いリターンを継続して出し続けています。

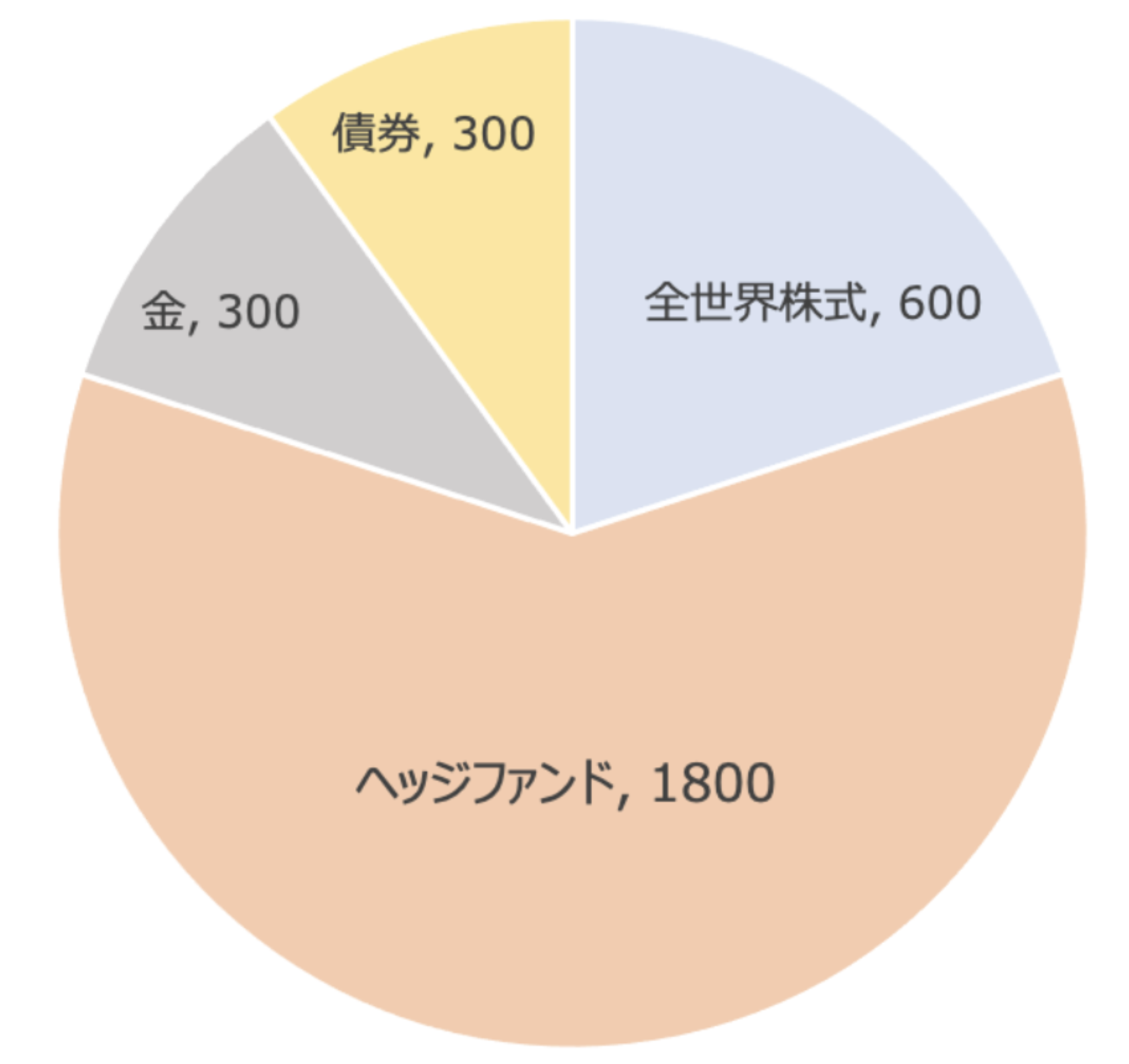

ハーバード大学流のポートフォリオを3000万円で組むとすると以下となります。

| ポートフォリオ | |

| 全世界株式 | 600万円 |

| ヘッジファンド | 1800万円 |

| 金 | 300万円 |

| 債券 | 300万円 |

最も核となるヘッジファンドについては筆者が投資をしているファンドを含めて以下で詳しくお伝えしていますので参考にしていただければと思います。