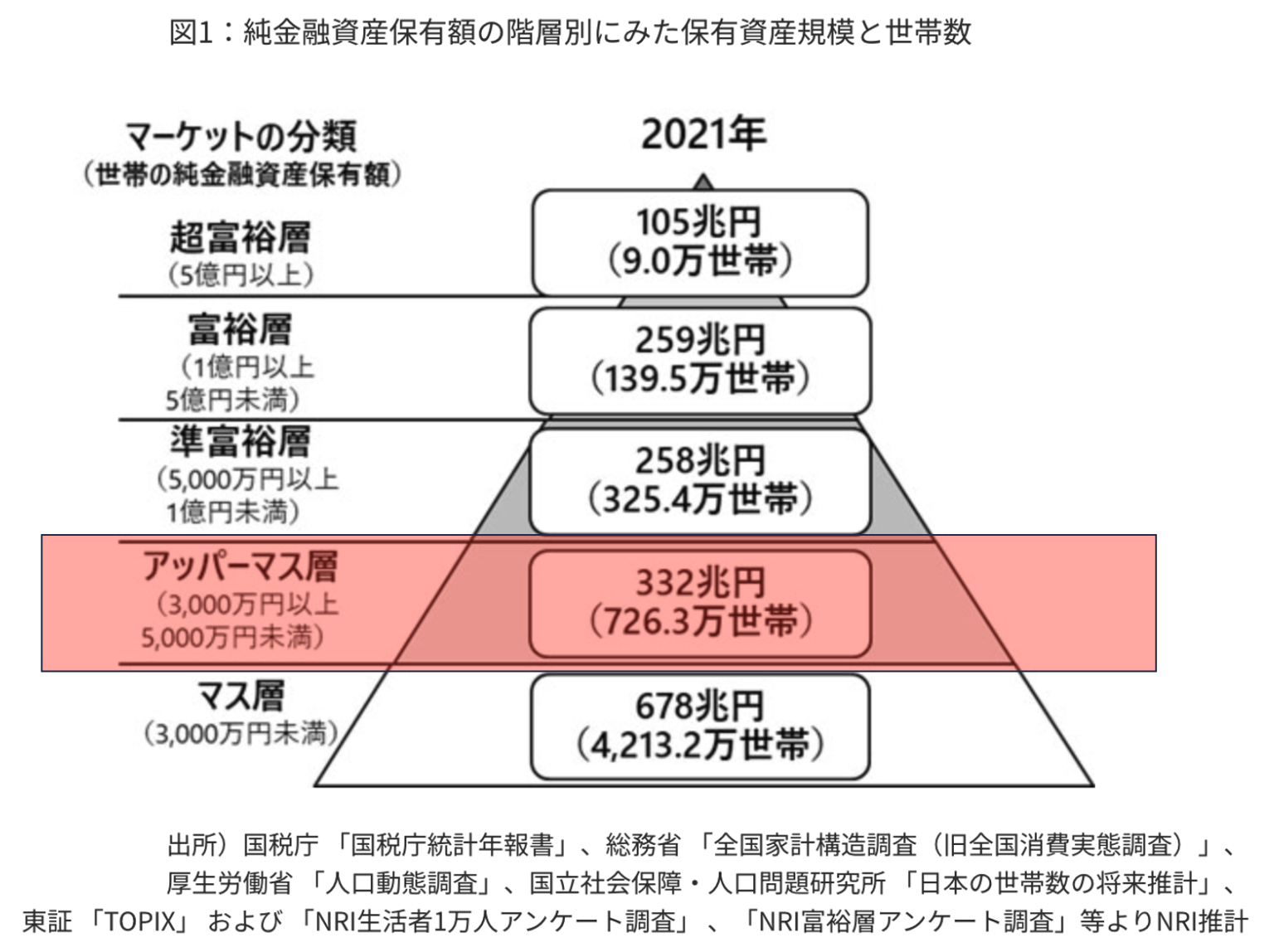

3000万円といえば、マス層から一歩抜け出して「アッパーマス」という層に分類される基準でもあります。

世帯数5370万のうちの1167万以上ということで、全体の上位22%に入っていることになります。

ただ、昨今のインフレで実物資産が上昇し続けているので、現在は5000万円以上からがアッパーマスという階層と言えるのかもしれませんね。

お金(通貨)の価値が急激に低下しています。

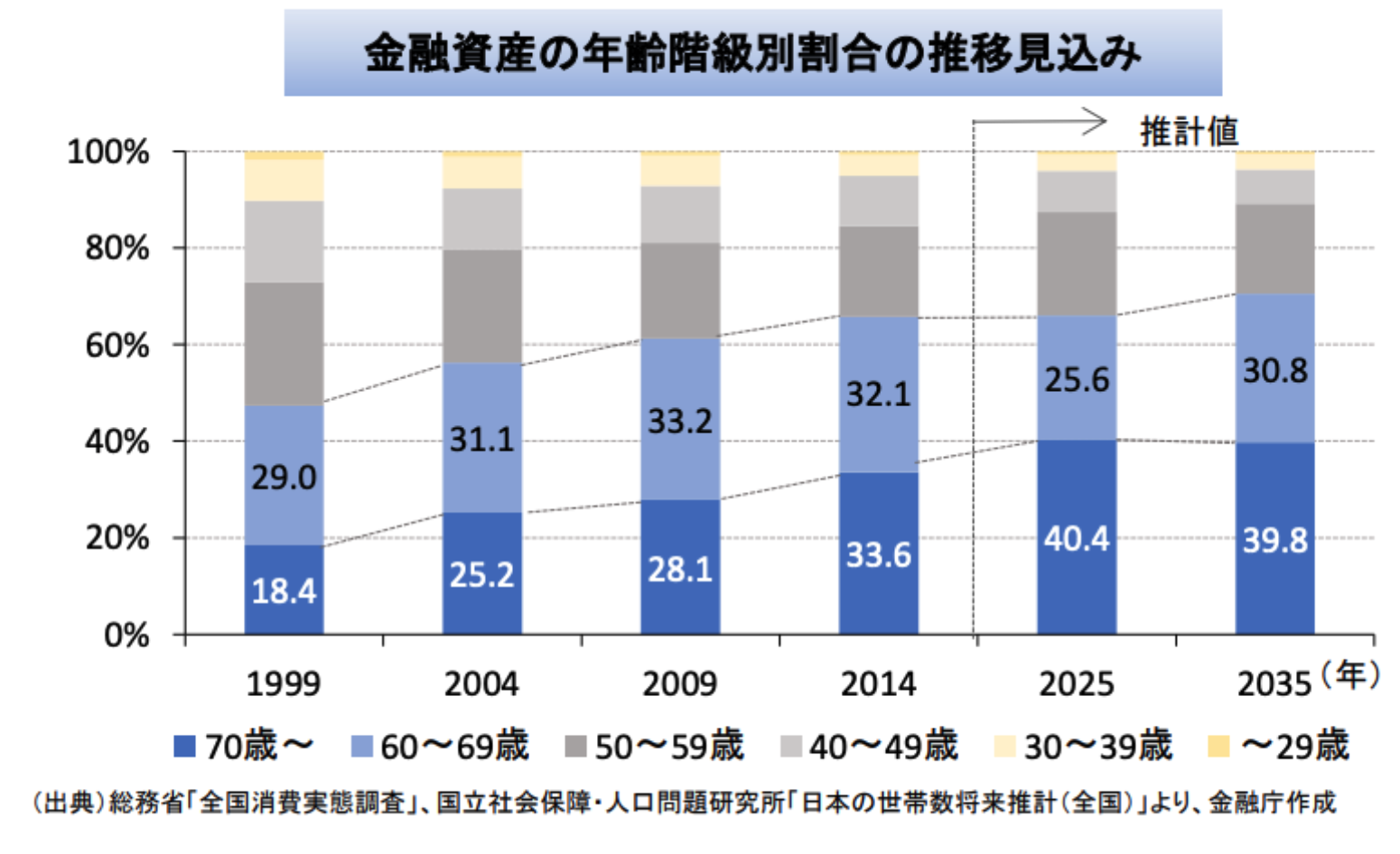

現在の家計金融資産の分布から察するに殆どが退職されて退職金を受け取った後の老後世帯の方なのだと思います。

実際、金融庁の調査結果でも殆どの資産が60代以上に集中しています。退職金の影響もありますが、貯金する・運用する時間が単純に長いからですね。

一発当てて大金持ちになった若者なんて超少数なのです。

金融資産の年齢階級別割合の推移見込み

稀に30代など若い世代の中でも、外資金融など高い給与の企業に勤めて、節約を頑張った結果、成し遂げているという方もいらっしゃるでしょう。

ただ、今回は老後を見据えた、又は既にリタイアされた方に向けて豊かなら老後を送るための資産運用法についてお伝えしていきたいと思います。

老後100年時代を見据えて!貯金3000万円超えたら十分?

少し前ですが、2019年に老後2000万円問題が金融庁から発表されて話題を呼びました。

老後2000万円問題を巻き起こす火種となったのは金融庁の「高齢社会における資産形成・管理」という報告書です。

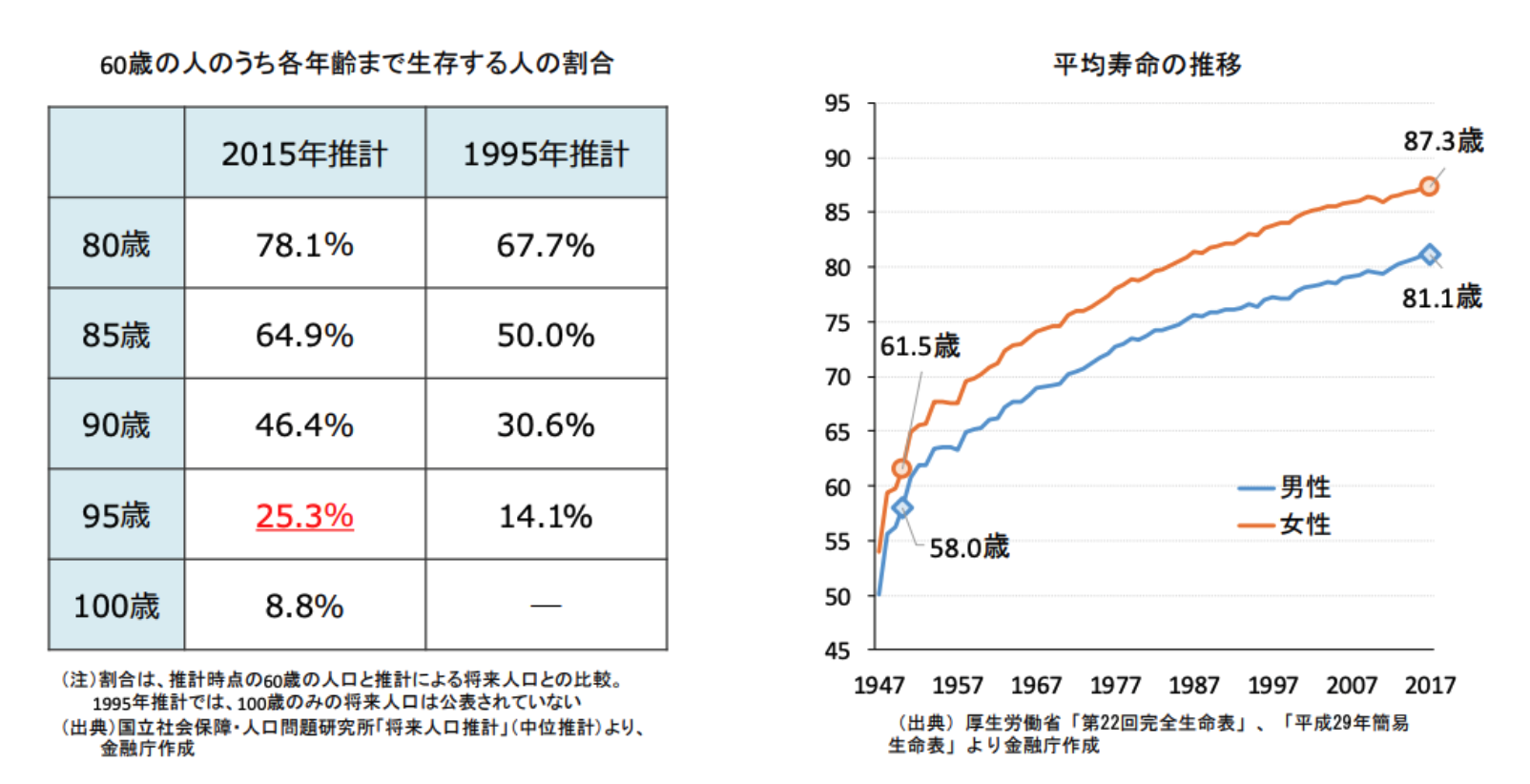

現在の平均寿命は男女共に80歳を超えて女性は90歳に迫る勢いで伸ばしています。

更に2015年時点のデータではありますが、60歳の人が95歳以上まで生存する可能性は25.3%と、実に4人に1人が100歳近くまで生存するという結果がでています。現在はもっと多いでしょう。

栄養状態と医療の発達により人生100年時代が現実的なものとなっているのです。

60歳で退職して100歳まで生存すると考えるのであれば、40年間も老後に生存することとなります。

多くの人が老後はそこまで長くないと考えがちですが、現代の寿命は侮れないのです。

「まだ人生はこんなにも長いのか・・・」と筆者は考えてしまうくらいに長く、そして豊かな暮らしを営むことを考えると必要資金は大きくなってしますのです。

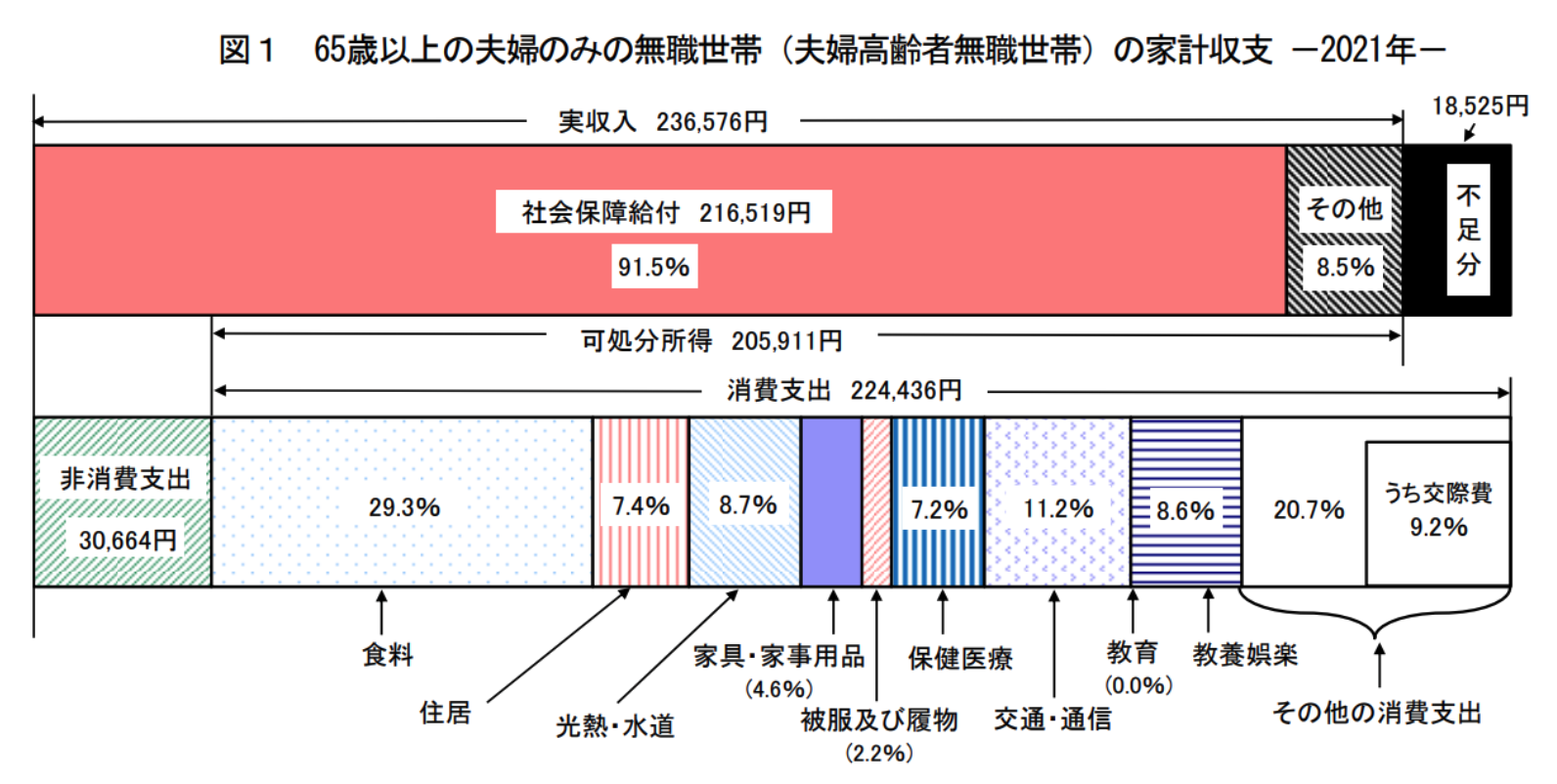

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

以下は総務省が発表している高齢夫妻無職世帯の家計収支です。消費支出は236,696円となっています。

専業主婦家庭世帯の毎月得られる年金受給額を20万8821円として考えていきましょう。

これは夫の現役時代の勤続期間の平均年収が480万円だった場合に夫婦で得られる金額です。

そこから全支出(236,696+31,812)を差し引くと、不足分は月間59,687円ということなります。年間にすると716,244円になります。

世代毎の期待できる老後の年金

年金受給する65歳から95歳までの30年間だと71.6万円×30年間=約2148万円となります。

老後2000万円問題と上記のテーブルはダブルチェックのために用いましたが、たしかに2000万円ほど不足します。

むしろ昨今のインフレの影響で2000万円では足りなくなってしまっており、家の修繕費や病気など突発的な支出が出てくるとさらに苦しくなります。

また、冷静に考えてみてください。まず年金が受給されない60歳-65歳が加味されていないことも。

60歳-65歳は年金受給ができないので、支出27万円(=236,696+31,812)が丸々流出します。5年間で1611万円の支出となります。

つまり60歳時点からで考えると3700万円以上の資産がリタイア時に必要になってくるという計算になります。

| 60歳〜65歳 | 1611万円 |

| 65歳〜95歳 | 2148万円 |

| 合計 | 3759万円 |

更に先ほどの支出をもう一度見てみましょう。

上の主要項目を数値に変換すると住居費が約1.6万円、娯楽が2.6万円、交際費が2.7万円という水準となっています。とても十分な豊かな老後生活とは言えませんね。

依然、都区部、地方都市、田舎のケースで夫婦で豊かに暮らした場合の必要経費を算出したものが以下となります。

住居費については持ち家の方が多いと思いますので、修繕積立と固定資産税を加味した数値としています。

| 都区部 | 地方都市 | 田舎 | |

| 食料 | 80,000 | 80,000 | 60,000 |

| 住居 | 50,000 | 40,000 | 30,000 |

| 光熱・水道 | 25,000 | 25,000 | 25,000 |

| 家具・家事用品 | 15,000 | 15,000 | 15,000 |

| 被服及び履物 | 15,000 | 15,000 | 15,000 |

| 保健医療 | 20,000 | 20,000 | 20,000 |

| 交通・通信 | 40,000 | 40,000 | 40,000 |

| 教養娯楽 | 40,000 | 30,000 | 20,000 |

| 交際費 | 50,000 | 40,000 | 30,000 |

| その他の消費支出 | 30,000 | 30,000 | 30,000 |

| 月額消費支出 | 365,000 | 335,000 | 285,000 |

| 年間消費支出 | 438万円 | 402万円 | 342万円 |

関連:「一人暮らし」と「夫婦」世帯の老後に必要なお金とは?内訳は?年金を受給後にゆとりある老後生活にはいくら資産が必要?

都区部で豊かな生活を行う前提で100歳まで生きると仮定しましょう。すると100歳までに以下の金額が必要となります。

60-65歳:36.5万円×12ヶ月×5年=2190万円

65-100歳:不足分15.6万円×12ヶ月×35年=6552万円

合計:8742万円

8742万円でようやく豊かな老後生活を送ることができます。ここから突発的な支出を考えると、どう考えても1億円は欲しいです。3000万円では絶対に足りません。

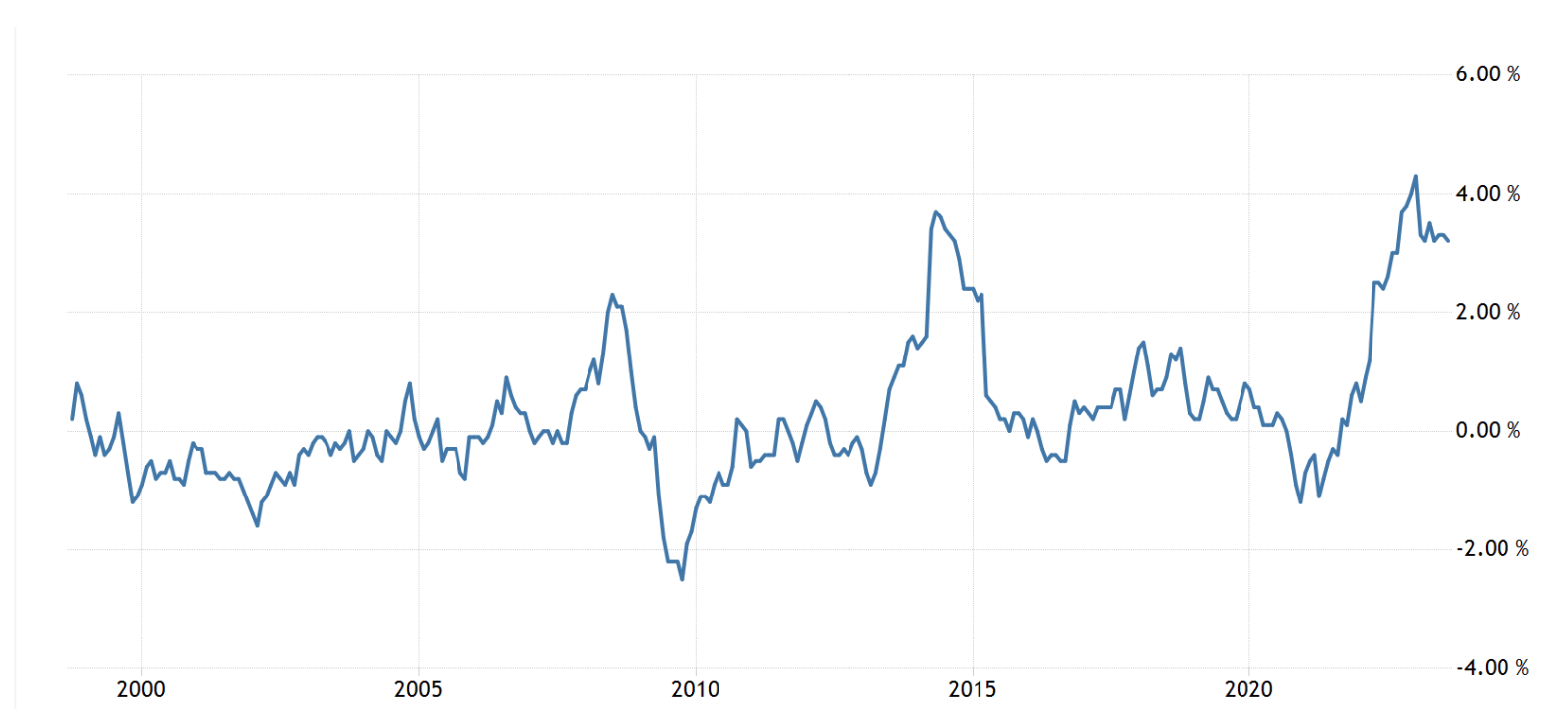

日本もついにインフレ国となってしまい、近年だけでも生活費が上昇してしまっており、年金はマクロ経済スライドで増えるかもしれませんがリミットがあります。

ちなみに以下は2021年の65歳以上の夫婦のみの無職世帯の生活費ですが、消費支出は224,436円となっています。

2022年は236,696円となっています。1年で12,000円以上増えているのです。

2021年版の65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支

そして、インフレは止まっていません。来年はさらに生活費が上昇する可能性が高く、2023年のデータでは更に家計を圧迫していることは確実でしょう。。

インフレを加味すると最低でも1.5億円、できれば2億円という資産を構築しておきたいところです。

日本のインフレ率

注意喚起:現役世代は3000万円で何年暮らせる?精神的余裕のあるセミリタイア生活は可能?

最近、現役世帯で3000万円の資産でリタイアをしてしまう人がいるとの話を聞き戦慄を覚えました。

上記の通り、年金を貰った状態でも昨今のインフレ下では厳しい状況です。

それなのに、資産3000万円でリタイアして、例えばそれが40歳だとして残りの60年間を生き抜くことができるのでしょうか?

家庭を持っている場合は、配偶者や子供も質素な生活を強いられるわけで家庭でコンセンサスは取れているのでしょうか。安易なリタイアだけはすべきではありません。

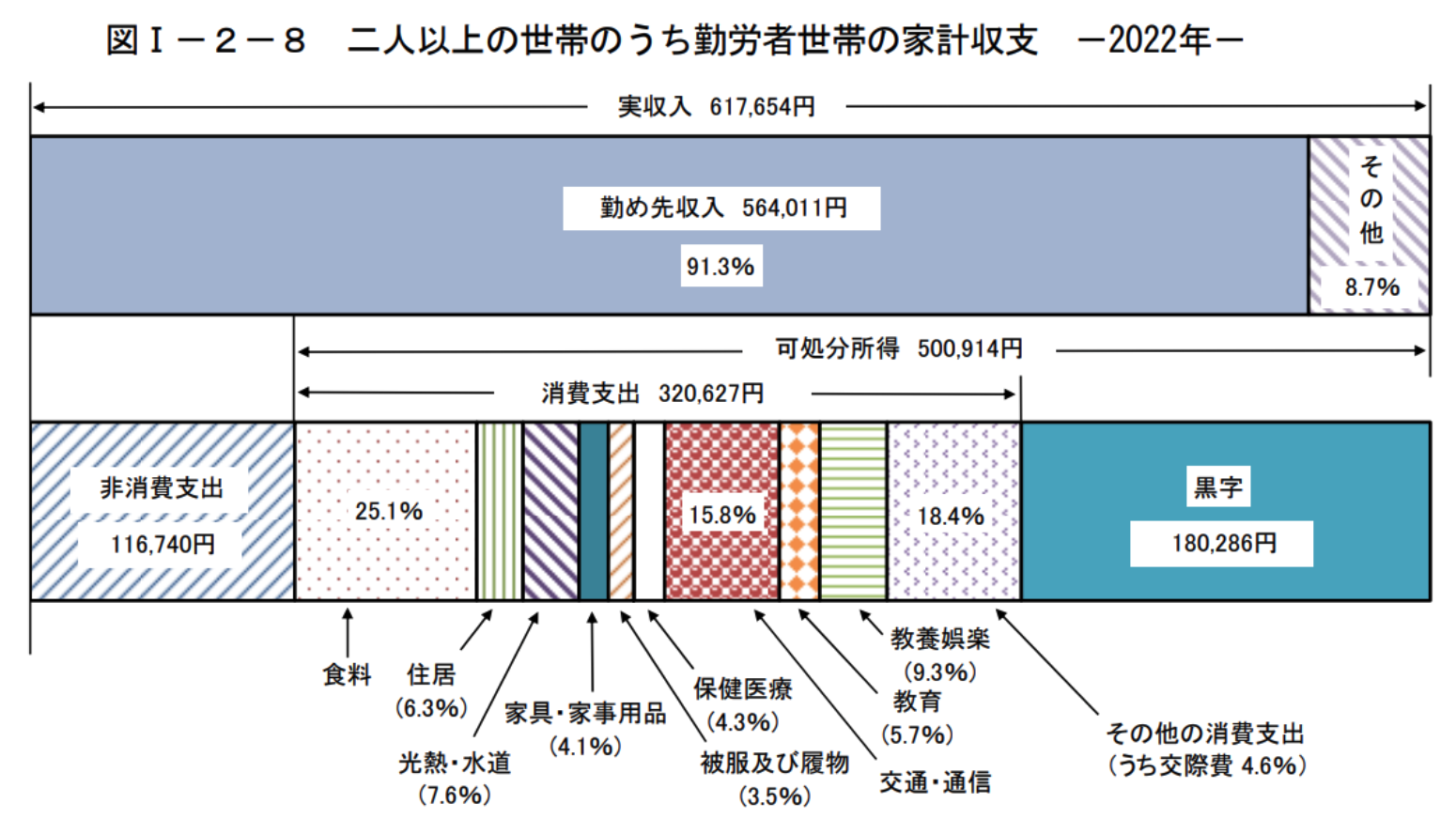

例えば、資産3000万円であれば、家庭持ちですと生活費は平均で以下の320,627円かかるとします。非消費支出も考えると437,367円が月間でかかってきます。

二人以上の世帯のうち勤労者世帯の家計収支

本来はここに子供の学費などがかかってきますが、今回は生活費のみに焦点を当てます。

単純な計算をすると、生活費は年間437,367×12ヶ月=5,248,404円ですね。3000万円は6年以内になくなることが一瞬でわかります。

運用すれば大丈夫、というのがFIRE派の意見だと思います。一般的に目指せる運用利回りは4%と言われています。

3000万円を運用して生活費を抜いていくと以下の推移になります。

| 年 | ①元本 | ②リターン(4%) | ③生活費 |

| 0 | 3,000 | 120 | -525 |

| 1 | 2,595 | 104 | -525 |

| 2 | 2,174 | 87 | -525 |

| 3 | 1,736 | 69 | -525 |

| 4 | 1,280 | 51 | -525 |

| 5 | 806 | 32 | -525 |

| 6 | 314 | 13 | -525 |

| 7 | -199 | - | -525 |

運用しても6年で資金は尽きてしまいます。

そこから再就職するにも、一度会社を辞めてしまった人間を雇用しようと考える会社は少ないですし、雇用されてもブラック企業であること多々です。

企業側も一度辞めて変に社会の知識をつけた人間など扱いにくいので必要ないのです。ここを履き違えてはいけません。

会社は社会の仕組みなどに詳しい人間を必要としません、もはや煙たがります。会社を辞めてはいけない理由は、社会の知識があることを隠すためでもあるのです。

「能ある鷹は爪を隠す」で人生の荒波を越えていきましょう。

ちなみに上記は完全リタイアの前提ですが、セミリタイアは可能かもしれませんが、これも収入に依存します。

セミリタイアとは、収入を考えず好きな仕事をしながら運用との二刀流で充実した人生を過ごすというものだと思います。

ただ3000万円のリターンが4%で120万円程度であることから、やはりまとまった収入は必要になってきます。

最低限どれくらいの収入がセミリタイア後に必要かというと以下です。企業に勤める前提で、老後の年金はもらえる前提で考えます。40-65歳の期間の計算です。

| 年 | 元本 | リターン(4%) | 生活費 | 収入 |

| 0 | 3,000 | 120 | -525 | 340 |

| 1 | 2,935 | 117 | -525 | 340 |

| 2 | 2,867 | 115 | -525 | 340 |

| 3 | 2,797 | 112 | -525 | 340 |

| 4 | 2,724 | 109 | -525 | 340 |

| 5 | 2,648 | 106 | -525 | 340 |

| 6 | 2,569 | 103 | -525 | 340 |

| 7 | 2,487 | 99 | -525 | 340 |

| 8 | 2,401 | 96 | -525 | 340 |

| 9 | 2,312 | 92 | -525 | 340 |

| 10 | 2,220 | 89 | -525 | 340 |

| 11 | 2,123 | 85 | -525 | 340 |

| 12 | 2,023 | 81 | -525 | 340 |

| 13 | 1,919 | 77 | -525 | 340 |

| 14 | 1,811 | 72 | -525 | 340 |

| 15 | 1,698 | 68 | -525 | 340 |

| 16 | 1,581 | 63 | -525 | 340 |

| 17 | 1,460 | 58 | -525 | 340 |

| 18 | 1,333 | 53 | -525 | 340 |

| 19 | 1,201 | 48 | -525 | 340 |

| 20 | 1,064 | 43 | -525 | 340 |

| 21 | 922 | 37 | -525 | 340 |

| 22 | 774 | 31 | -525 | 340 |

| 23 | 620 | 25 | -525 | 340 |

| 24 | 460 | 18 | -525 | 340 |

| 25 | 293 | 12 | -525 | 340 |

毎年340万円をセミリタイア後も稼いでいれば、65歳まで生き延び、年金受給の年になります。

ただし、前の項目でも計算した通り、8000万円近くの余裕がないとならないとなると、やはり340万円でもダメなのです。

結論、520万円の収入を25年間確保できれば、貯金7800万円で年金を受け取ることができます。かなり現実的にセミリタイアできる数字が出せたと思います。

| 年 | 元本 | リターン(4%) | 生活費 | 収入 |

| 0 | 3,000 | 120 | -525 | 520 |

| 1 | 3,115 | 125 | -525 | 520 |

| 2 | 3,235 | 129 | -525 | 520 |

| 3 | 3,359 | 134 | -525 | 520 |

| 4 | 3,488 | 140 | -525 | 520 |

| 5 | 3,623 | 145 | -525 | 520 |

| 6 | 3,763 | 151 | -525 | 520 |

| 7 | 3,908 | 156 | -525 | 520 |

| 8 | 4,060 | 162 | -525 | 520 |

| 9 | 4,217 | 169 | -525 | 520 |

| 10 | 4,381 | 175 | -525 | 520 |

| 11 | 4,551 | 182 | -525 | 520 |

| 12 | 4,728 | 189 | -525 | 520 |

| 13 | 4,912 | 196 | -525 | 520 |

| 14 | 5,104 | 204 | -525 | 520 |

| 15 | 5,303 | 212 | -525 | 520 |

| 16 | 5,510 | 220 | -525 | 520 |

| 17 | 5,725 | 229 | -525 | 520 |

| 18 | 5,949 | 238 | -525 | 520 |

| 19 | 6,182 | 247 | -525 | 520 |

| 20 | 6,424 | 257 | -525 | 520 |

| 21 | 6,676 | 267 | -525 | 520 |

| 22 | 6,939 | 278 | -525 | 520 |

| 23 | 7,211 | 288 | -525 | 520 |

| 24 | 7,494 | 300 | -525 | 520 |

| 25 | 7,789 | 312 | -525 | 520 |

ただし、これも子供の学費や突発的な病気の可能性もありますし、また40歳であればまだローンが残っているはずです。

ローンの返済が加わるとさらに収入が必要になってくるはずです。

筆者の結論としては、サラリーマンであれば定年までしがみつけということです。しがみついてさえいればかなりアドバンテージが取れるのは日本だけなのです。

仕事は辛い時も楽な時もあります。辛い時をいかに乗り越えるか、そこに頭を使いましょう。きっと解決できます。

パターン別の生活費、老後の費用は以下でまとめていますので参考にしてみてください。

関連

勤務を継続し10%で運用を続ければ余裕のある1億円以上の資産形成も可能!

運用リターン4%で取り崩しを行えば数年で3000万円は底をつきます。

仮にリタイアせず、勤務を継続し生活費は労働で得られた収入で賄い、3000万円には手を付けず10%で運用出来た場合にはどうでしょうか?

利回りは選定商品次第で向上するのです。

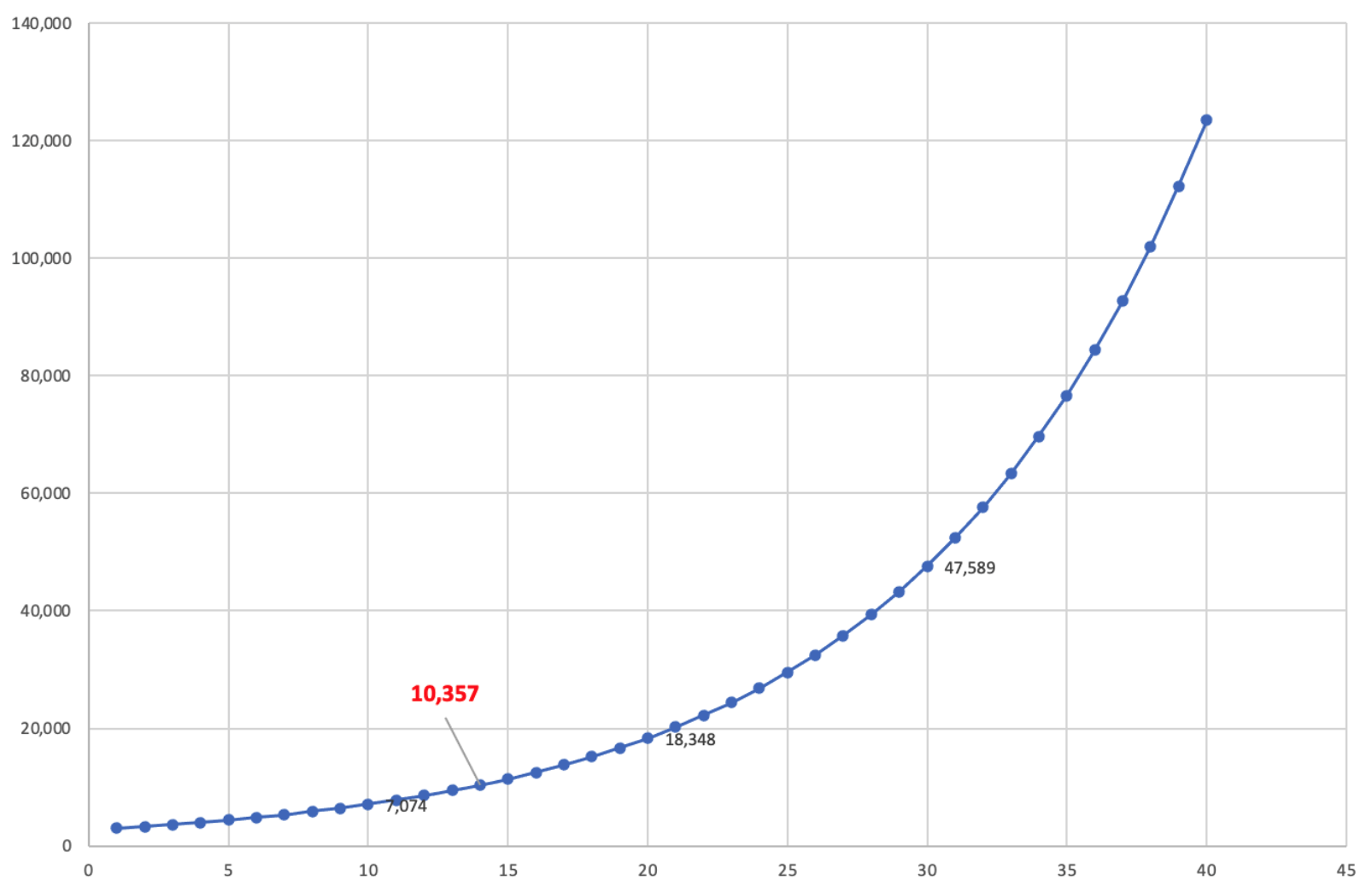

以下の通り、13年で複利リターンで1億円を越えてきます。毎年10%を確実に得るというのは難しいでしょうから、それでも夢が持てる数字です。

| 年 | 元本 | リターン(10%) |

| 0 | 3,000 | 300 |

| 1 | 3,300 | 330 |

| 2 | 3,630 | 363 |

| 3 | 3,993 | 399 |

| 4 | 4,392 | 439 |

| 5 | 4,832 | 483 |

| 6 | 5,315 | 531 |

| 7 | 5,846 | 585 |

| 8 | 6,431 | 643 |

| 9 | 7,074 | 707 |

| 10 | 7,781 | 778 |

| 11 | 8,559 | 856 |

| 12 | 9,415 | 942 |

| 13 | 10,357 | 1,036 |

そもそも10%の利回りなど可能なのかという点については後半で示します。

投資をしないことがリスクとなる時代が到来

日本人の中にはバブルを経験してから冴えない日経平均の動きをみて投資に対する恐怖を抱いている方が多いと思います。

投資のことをギャンブルだと思われている方も多いのではないでしょうか。

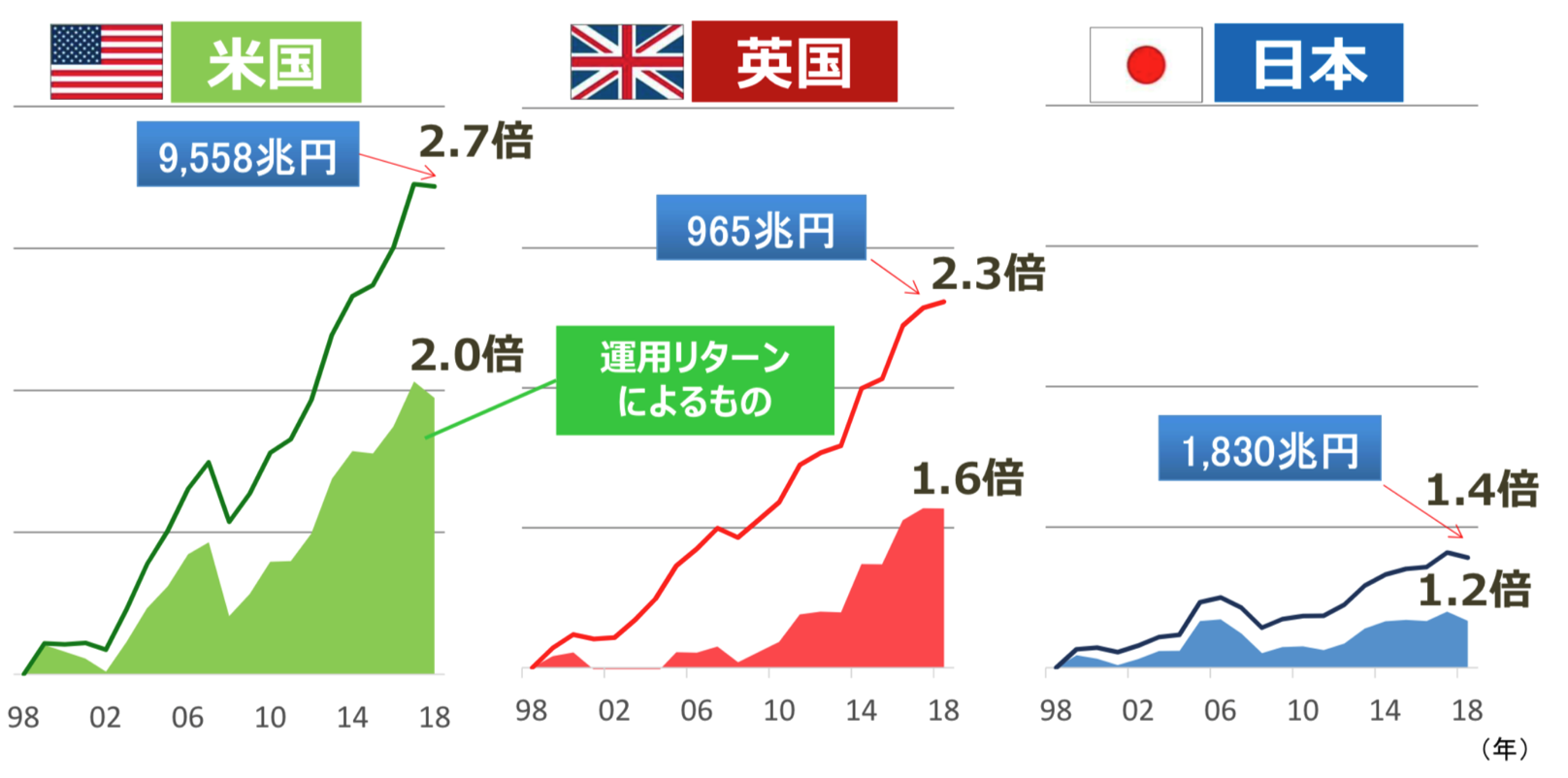

実際日本人は米国人や英国人に比べて投資比率は格段に低くなっています。

米国人が株式に資産の45%投資しているにも関わらず、日本人は18.8%しか投資していません。

結果として、1995年以降米国や英国は資産を大きく伸ばしているにも関わらず、日本人の金融資産は殆ど伸びていません。

投資をしていないことによって日本人は結果的に相対的に貧しくなっているのです。むしろ運用をしていないことは機会損失と言えるのです。

機会損失どころではありませんでしたね。昨今の日本はインフレが本当に進んでおり、運用しないと気付けば資産が減っているという状況です。運用はマストなのです。

コラム:金融資産3000万円以上の人達の日常!利息生活は1億円以上からが現実的?

金融資産3000万円以上の人たちの日常を考えてみると、どう考えても普通の日常です。

筆者自身も学生時代は3000万円も資産を持っている人は大金持ちだとすら思っていました。しかし、全くそんなことはなくサラリーマンでも十分に達成できる数字です。

毎月6.5万円貯金すれば年間で78万円、新卒から38年それを続ければ2964万円です。

ガッツで毎月6.5万円貯金すれば届く額なのです。単純に貯金ではなく、運用に回していけばもっと早く到達する非常に現実的な数字です。

サラリーマンであれば節約、倹約生活が得意な方は早期に達成する水準でしょう。経営者で事業が軌道に乗っていれば一瞬で到達するでしょう。

昨今のインフレの影響もありますが、通貨価値が希薄していますので、3000万円は以前よりさらに価値が低い数値になってしまいました。

当然高級車も買う気になれないですし贅沢な旅行も行く気にならない、なんとも言えない金額です。

使う前にまずは1億円を目指した方が良いのではないかと思います。1億円あれば、最低限の利回り4%でも年間税後で300万円程度の収入になるので、精神的な余裕が出てきそうです。

利息生活はやはり数百万円が不労で入ってこないと、納得感がありませんよね。

1億円でも実際に達成してしまうと、あまり安心感がない数字であることは筆者も含め多くの人が絶望する一つのトピックではありますね。

ただ、以前よりもかなり資産運用の手段は増えましたので、運用さえ間違えなければ不安のない豊かな老後を迎えられるはずです。

関連:1億円をどこに預ける?インフレに負けないおすすめの資産運用ポートフォリオを紹介!

下落せずに年率10%程度で安全に運用する方法

先ほどの10%運用を実行するために重要なのが下落耐性の強い運用先を選ぶことです。資産が一発で20%下落してしまっては元本が大きく毀損してしまいますからね。

回復するのに数年かかってしまい大きなロスになります。

その代わり、小さくてもプラスであれば、それは次の年に元本に追加されることで同じ利回りでもさらに大きなリターンを産みます。俗に言う複利効果というものです。

資産運用は複利を活かすことが全てと言っても良いくらいに複利が大切です。

例えば、インデックスファンドは常に賞賛されていますが、非常にボラティリティが高い資産となっています。

インデックスに似た動きをしているセゾン投信の記事でも述べておりますが、1ヶ月で資産が-30%になることも少なくないのがインデックス投資の正体です。

必ず株価が復活するという言説でここまできていますが、いつかは終わりが来るのです。そんなに悠長に構えていて良いのでしょうか。

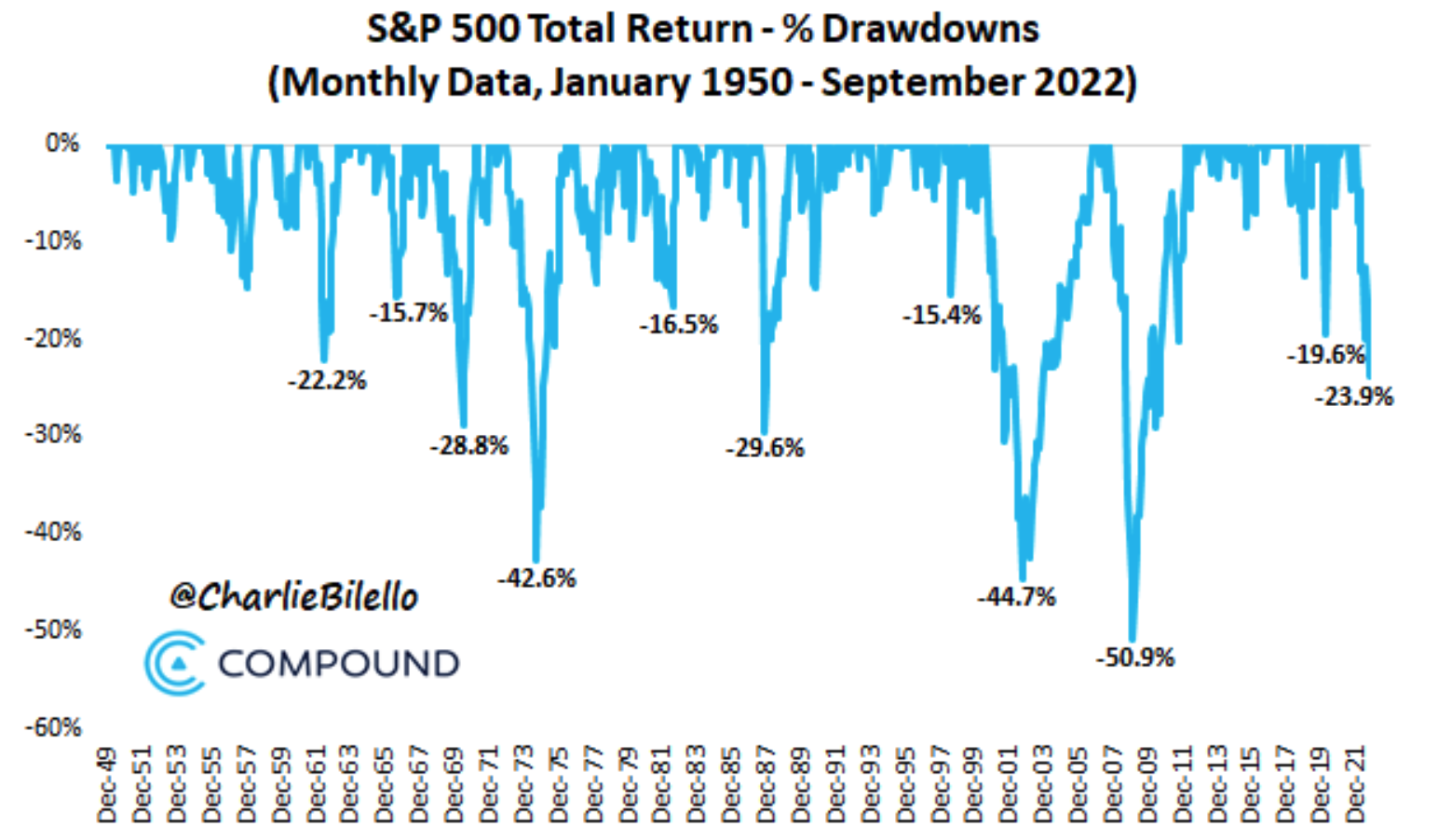

S&P500指数は頻繁に暴落を経験している

関連:【セゾン資産形成の達人ファンド】暴落時に危ない?筆者が投資をやめた理由とは?評判のセゾン投信をBMキャピタルと比較しながら徹底評価!

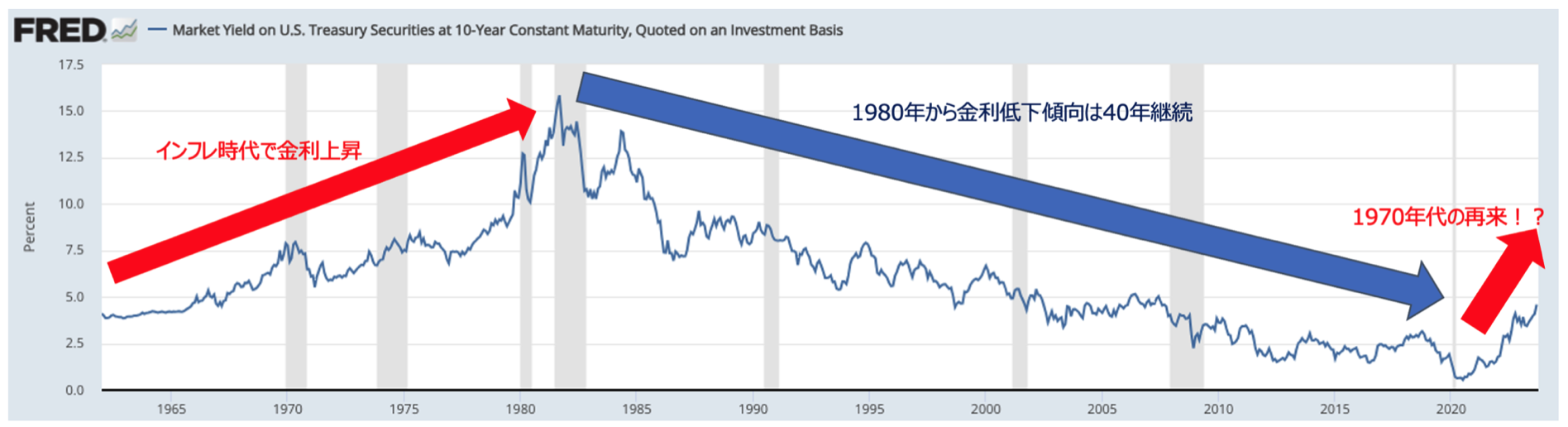

最大で50%近い下落をすることも覚悟しなければいけません。またここまで株価が回復してきたのはひとえにFRBが40年に渡って低金利政策を強行してきたからです。

結果的に2021年以降に発生している高インフレに繋がり、高金利時代を迎えました。

米10年債金利の推移

基本中の基本ですが、高金利は株に逆風です。金利が高いのに株価が上がる道理はありません。ブームは度々発生しますが短命です。

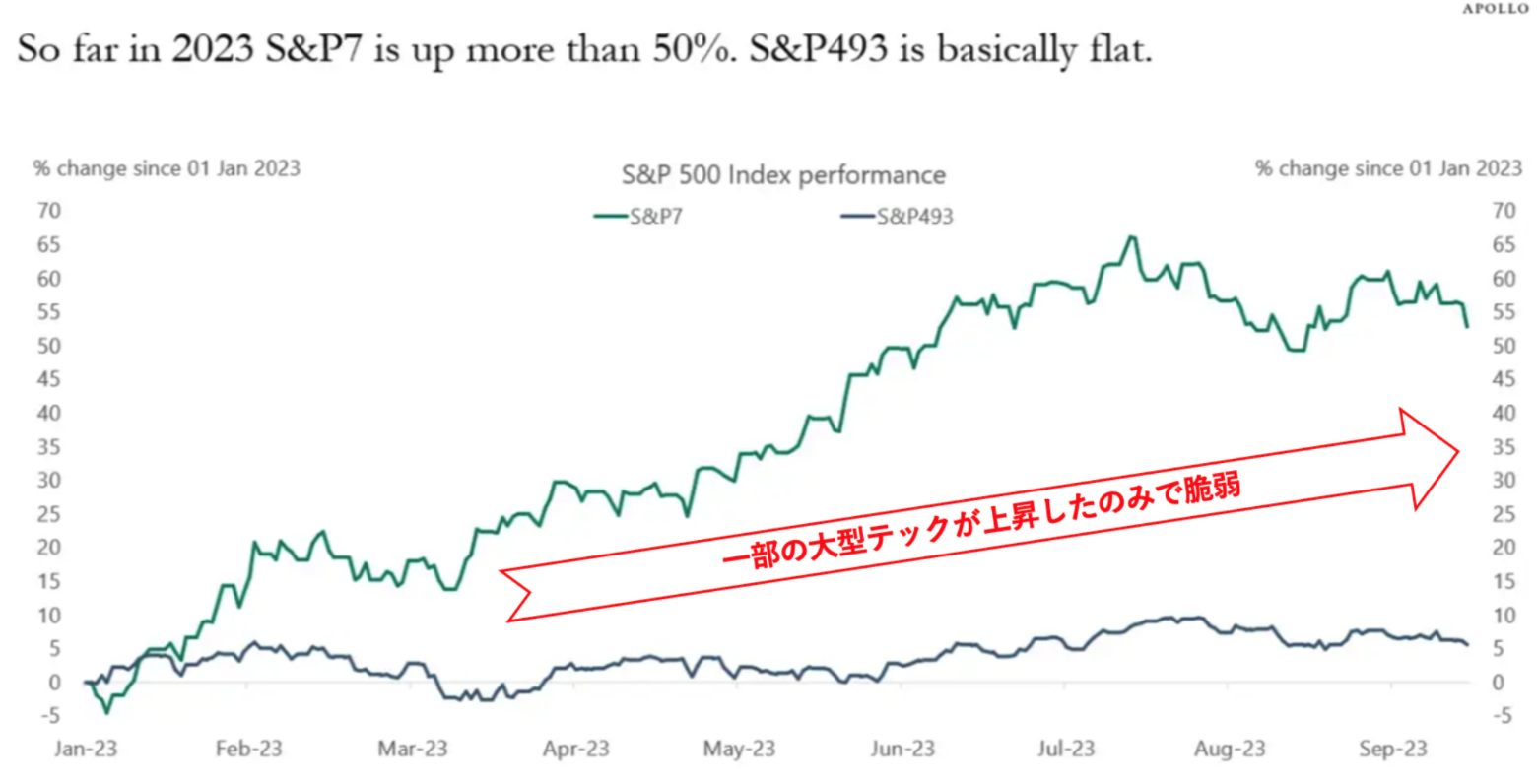

今のAIブームはとてもわかりやすく短命で終わりそうですよね。大型株しか上昇しておらず、非常に不安な相場付きです。

S&P7とSP493の上昇比較

では、どの資産に投資すべきなのか?やはり投資で成功している人達を参考にすべきです。当然、富裕層ですね。

富裕層を中心に広まっている資産はオルタナティブ投資の一つであるヘッジファンドです。

「ヘッジファンド」は、いかなる市場環境でも利益を追求します。「絶対収益型」のファンドと言われています。

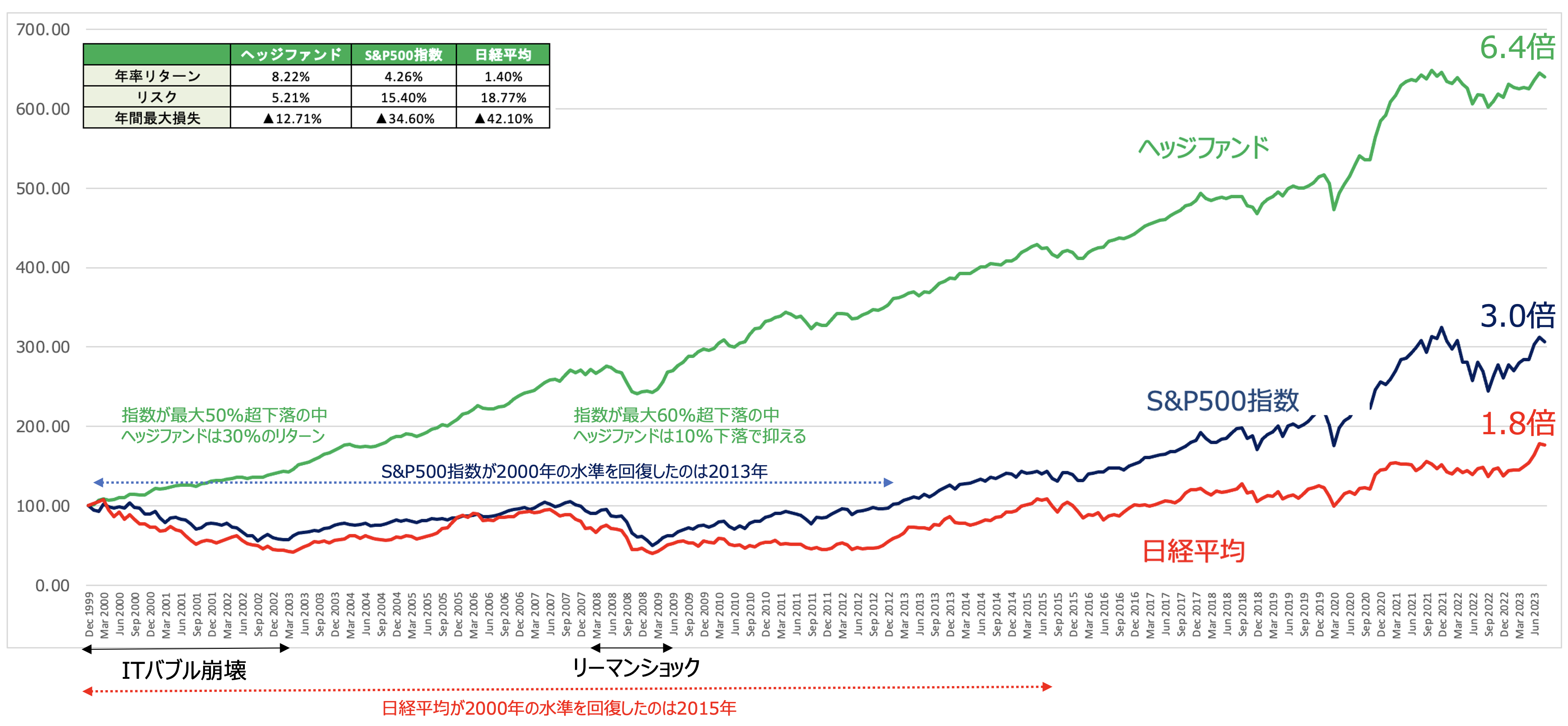

実際、ヘッジファンドの成績も市場平均が大幅に下落したようなリーマンショックのような局面でも損失を抑えています。

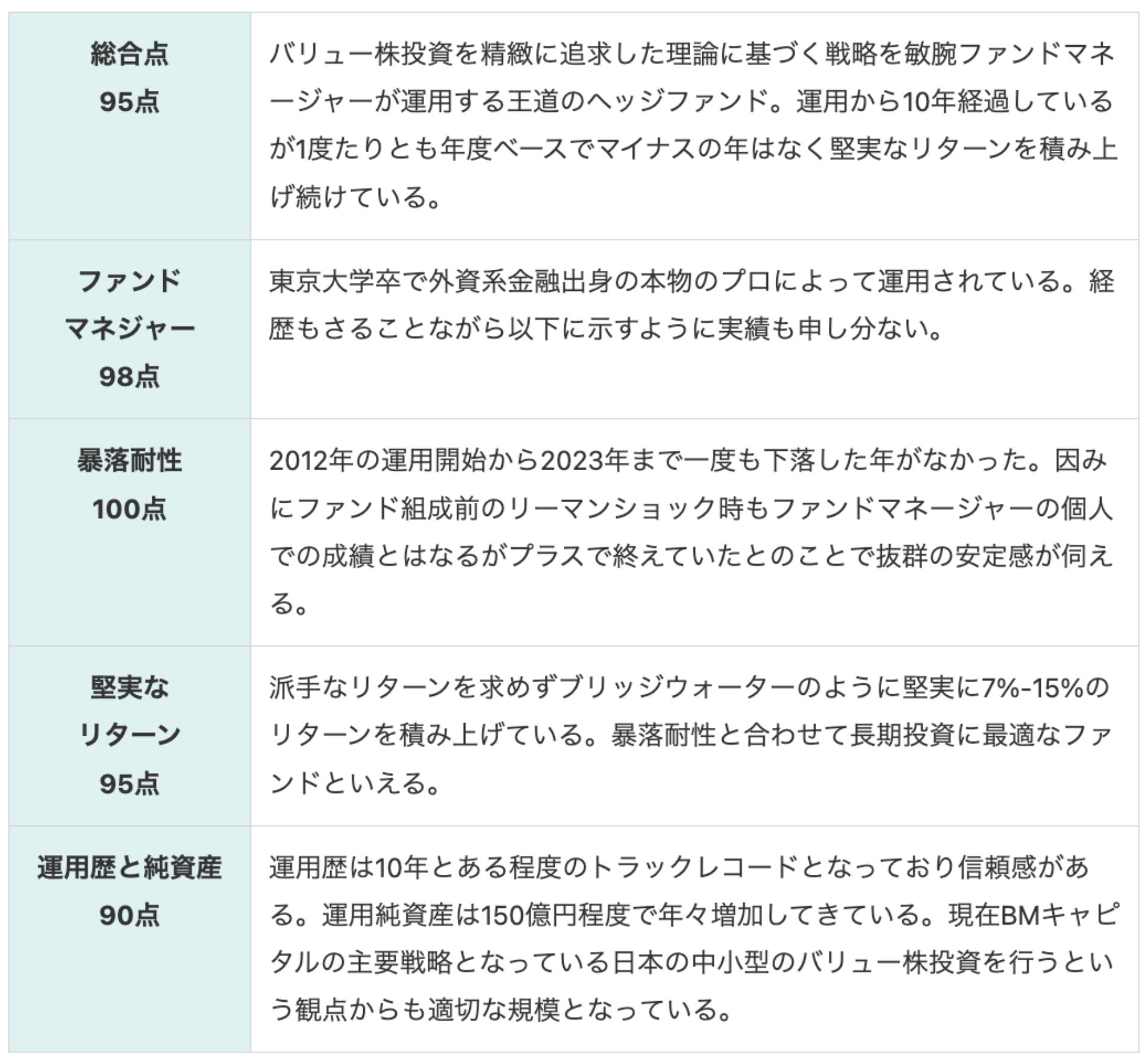

中でも筆者が投資しているBMキャピタルは今まで幾度も相場の暴落局面を迎えても無傷で資産価格を落とすことなく乗り切っています。

筆者が投資している過去5年間は相場が乱高下する時期もあり、日経平均は殆ど横横の動きになっています。

一方、BMキャピタルはしっかりと資産を1.5倍ほどに増やしてくれています。

以下ではBMキャピタルについて投資することになった経緯や運用手法を含めてお伝えしてます。参考にしていただければと思います。

以前はヘッジファンドといえば富裕層のみに門戸が開かれている投資先でしたが、今は日本にも一流の人材が運用しているヘッジファンドが出来始めているのです。

筆者が投資しているBMキャピタルのファンドマネージャーは東大時代から株式投資運用で評判があり、株式投資サークルでも評判を呼んでいました。

卒業後外資系金融機関で修行をつんだ後に独立しており、筆者の目からみても間違いなく一流の人材によって運用がなされています。

相場下落時にはポジションの調整や先物売りヘッジを行なっており、今回のコロナショックも日経平均が30%下落する局面でもほぼ無傷で乗り切っており実績は確かなものになっています。

まとめ

3000万円はアッパーマスの基準とはなっていますが、100歳までいきると考えた場合の老後資産としては非常に心許ない金額となっています。

セミリタイアなど選択肢はあるものの、もう少し資産を増やしてからトライしたいものです。

資産を増やすにあたり必要なことは、出来る限り資産価格を下落させることなく安定したリターンを追求することです。

投資ということ怖い印象を持たれている方も多いでしょうが、質のよいヘッジファンドに預け入れることができれば資産を守り育てながら老後資産を築くことができます。

皆さまの老後生活が実りあるものとなることを願います。