前回、現役世帯の生活費について「子育て世帯」「夫婦2人世帯」「独身世帯」についてお伝えしていきました。

現役世帯はまだ不動産の支払いや子供の養育費が発生するので老後世帯よりもかかる生活費用が高くなります。

詳しくは上記記事をご覧いただきたいのですが結果は以下となります。

現役世代の生活費

都内で子育てをするのであれば最低でも年間700万円、余裕を持つのであれば年間1000万円の費用が必要になってきます。

しかし、老後に限定するのであれば生活経費は大分抑えられます。

今回は年金受給開始後の高齢世帯を対象として生活費と年金受給の想定から差額を導き出し、老後に必要な年間経費についてみていきたいと思います。

老後の生活費(夫婦2人世帯と一人暮らし世帯)はいくら?

それではまず、生活費について算出していきたいと思います。

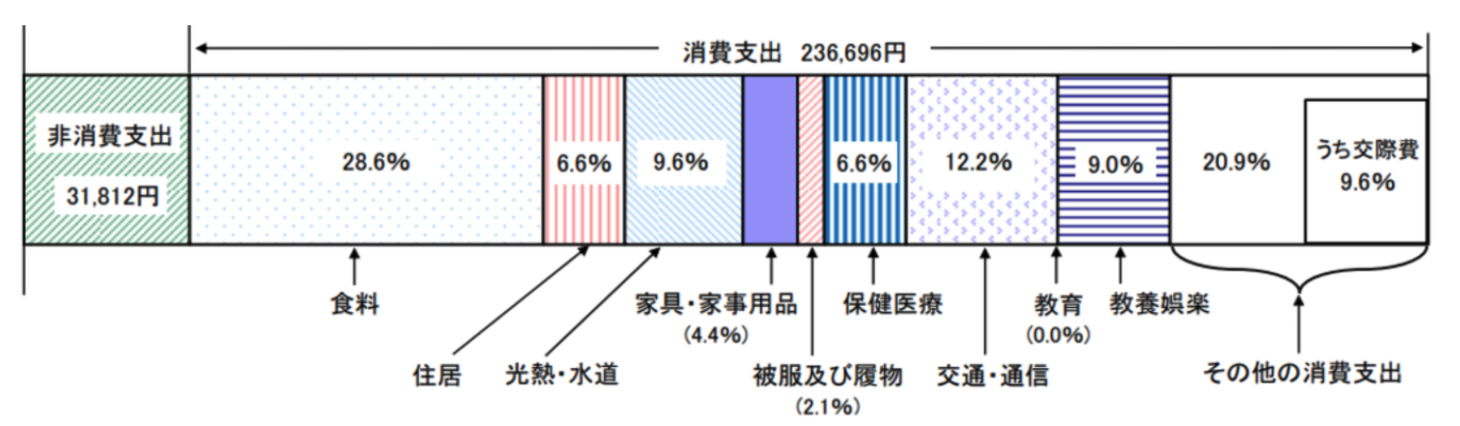

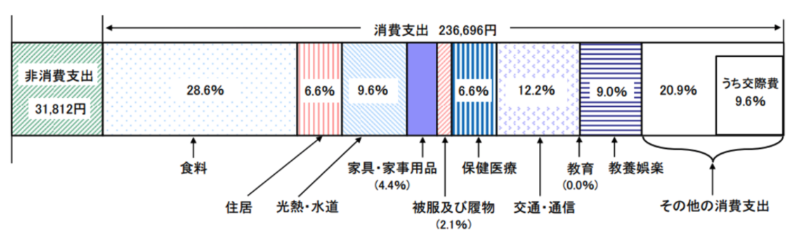

老後の夫婦2人世帯の生活費とは?

まずは老後の夫婦の生活費について見ていきたいと思います。以下は総務省の家計調査で発表されている生活費です。

老後の夫婦の生活費

| 消費支出 | |

| 食料 | 67,695 |

| 住居 | 15,622 |

| 光熱・水道 | 22,723 |

| 家具 家事用品 |

10,415 |

| 被服及び 履物 |

4,971 |

| 保険医療 | 15,622 |

| 交通通信 | 28,877 |

| 教養娯楽 | 21,303 |

| 交際費 | 22,723 |

| その他 消費支出 |

26,747 |

上記はあくまで全国の平均です。これを勤労世帯のように都区部、地方都市、田舎でわけて調整すると以下の通りになります。

既にローンは支払い終わって固定資産税と、将来の修繕積立をベースに住居費を組み立てていきます。

30歳の時に立てた家が80歳になったら築50年でもう限界です。

建て替えや大規模なリフォームが必要になってくるのであらかじめ月1万円〜2万円を積み立てておくということです。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 食料 | 80,000 | 60,000 | 80,000 | 60,000 | 60,000 | 40,000 |

| 住居 | 50,000 | 30,000 | 40,000 | 20,000 | 30,000 | 20,000 |

| 光熱・水道 | 25,000 | 20,000 | 25,000 | 20,000 | 25,000 | 20,000 |

| 家具・家事用品 | 15,000 | 10,000 | 15,000 | 10,000 | 15,000 | 10,000 |

| 被服及び履物 | 15,000 | 5,000 | 15,000 | 5,000 | 15,000 | 5,000 |

| 保健医療 | 20,000 | 15,000 | 20,000 | 15,000 | 20,000 | 15,000 |

| 交通・通信 | 40,000 | 30,000 | 40,000 | 30,000 | 40,000 | 30,000 |

| 教養娯楽 | 40,000 | 20,000 | 30,000 | 20,000 | 20,000 | 10,000 |

| 交際費 | 50,000 | 20,000 | 40,000 | 20,000 | 30,000 | 20,000 |

| その他の消費支出 | 30,000 | 20,000 | 30,000 | 20,000 | 30,000 | 20,000 |

| 月額消費支出 | 365,000 | 230,000 | 335,000 | 220,000 | 285,000 | 190,000 |

| 年間消費支出 | 438万円 | 276万円 | 402万円 | 264万円 | 342万円 | 228万円 |

現役世帯と比べると半分程度の費用で抑えられていますね。

終活については以下のサイトを参考にしてください。

関連サイト

葬儀や相続など幅広い終活に関する相談を受けて、各個人にあった良質なサービスを紹介しています。

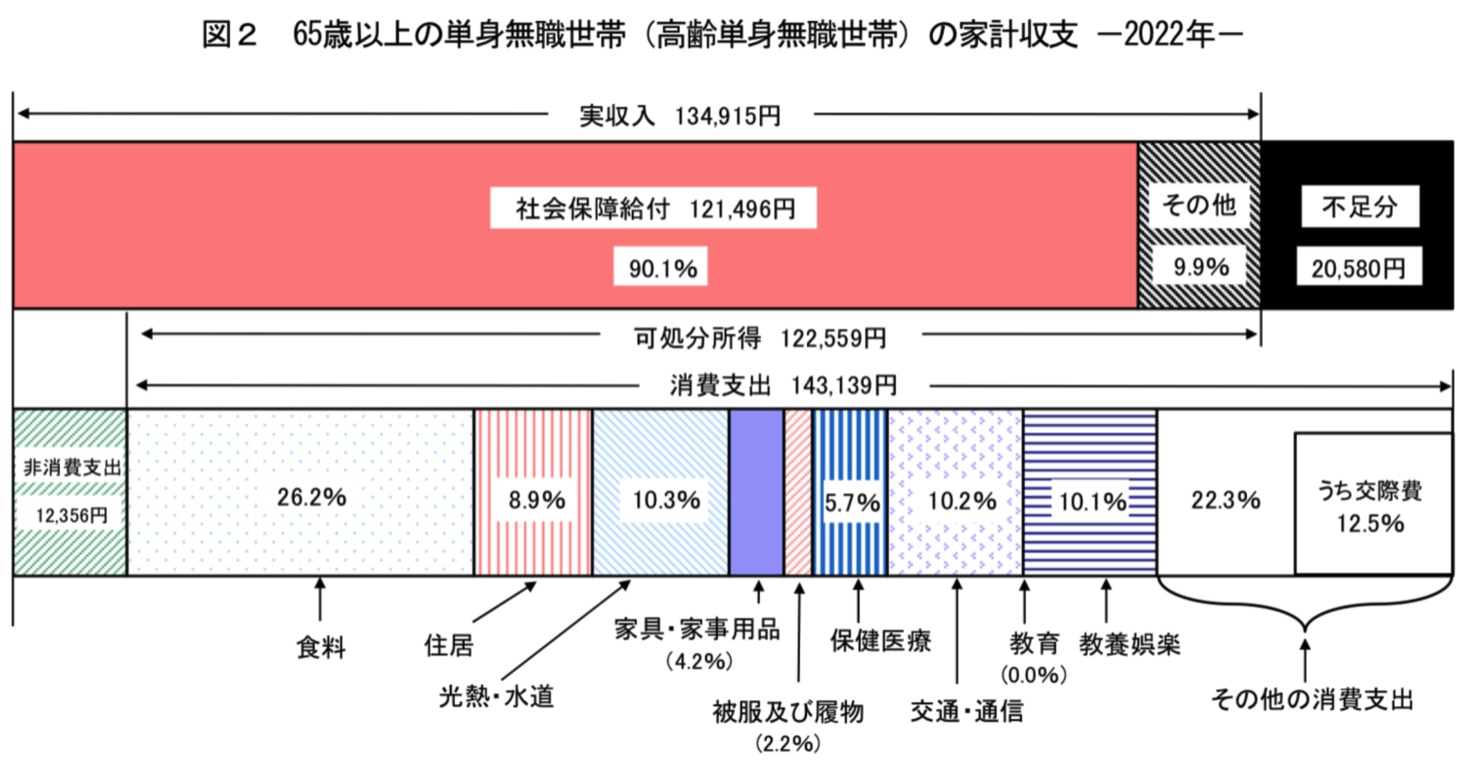

老後の一人暮らし世帯の生活費とは?

では次に一人暮らし世帯のデータについて見ていきましょう。

高齢単身世帯の家計収支

| 消費支出 | |

| 食料 | 37,502 |

| 住居 | 12,739 |

| 光熱・水道 | 14,743 |

| 家具 家事用品 |

6,012 |

| 被服及び 履物 |

3,149 |

| 保険医療 | 8,159 |

| 交通通信 | 14,600 |

| 教養娯楽 | 14,457 |

| 交際費 | 17,892 |

| その他 消費支出 |

14,028 |

これを夫婦二人世帯のように都区部、地方都市、田舎でわけて調整すると以下の通りになります。

同じく既にローンは支払い終わって固定資産税と、将来の修繕積立をベースに住居費を組み立てていきます。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 食料 | 50,0000 | 30,000 | 50,0000 | 30,000 | 40,0000 | 20,000 |

| 住居 | 40,000 | 30,000 | 30,000 | 20,000 | 20,000 | 15,000 |

| 光熱・水道 | 20,000 | 15,000 | 20,000 | 15,000 | 20,000 | 15,000 |

| 家具・家事用品 | 10,000 | 5,000 | 10,000 | 5,000 | 10,000 | 5,000 |

| 被服及び履物 | 10,000 | 5,000 | 10,000 | 5,000 | 10,000 | 5,000 |

| 保健医療 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 | 10,000 |

| 交通・通信 | 20,000 | 10,000 | 20,000 | 10,000 | 20,000 | 10,000 |

| 教養娯楽 | 30,000 | 10,000 | 20,000 | 10,000 | 15,000 | 5,000 |

| 交際費 | 30,000 | 30,000 | 25,000 | 15,000 | 20,000 | 10,000 |

| その他の消費支出 | 30,000 | 20,000 | 25,000 | 15,000 | 20,000 | 10,000 |

| 月額消費支出 | 250,000 | 155,000 | 220,000 | 135,000 | 185,000 | 105,000 |

| 年間消費支出 | 300万円 | 186万円 | 264万円 | 162万円 | 222万円 | 126万円 |

老後の年間生活費のまとめ

ここまでの結果を纏めると以下となります。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 夫婦二人 | 438万円 | 276万円 | 402万円 | 264万円 | 342万円 | 216万円 |

| 一人暮らし | 300万円 | 186万円 | 264万円 | 162万円 | 222万円 | 126万円 |

老後に得られる年金収入とは?

今までは支出について見てきたので今度は収入についてみていきたいと思います。

年金に関しては勤続期間の平均年収によってことなります。早見表については日経Womanが提供してくれておりますので拝借します。

以下の数値は国民年金78万900円と厚生年金の合計目安額となります。

| 勤続期間の平均年収 | 勤続35年前提の年金受給額 |

| 200万円 | 117万2200円 |

| 300万円 | 135万6400円 |

| 400万円 | 154万600円 |

| 500万円 | 174万7700円 |

| 600万円 | 193万1900円 |

| 700万円 | 211万6100円 |

この平均年収というのは新卒で働き始めてから定年退職するまでの平均収入です。

新卒で入った時は低く、役職定年を迎える50歳前半にピークを迎え、その後は下落して定年を迎えるという方が殆どなのではないでしょうか?

因みに得られる年金には上限があります。総合商社のように年収が非常に高いからといって青天井に年金額が上昇していくわけではありません。

この点はコラムで説明します。

専業主婦家庭を前提として考えるなら妻の分の国民年金78万9000円が加算されるため夫婦合計では以下の金額となります。

| 夫の勤続期間 平均年収 |

夫の勤続35年前提 年金受給額 |

妻の年金 | 夫婦合計 |

| 200万円 | 117万2200円 | 78万9000円 | 196万1200円 |

| 300万円 | 135万6400円 | 214万5400円 | |

| 400万円 | 154万600円 | 232万9600円 | |

| 500万円 | 174万7700円 | 253万6700円 | |

| 600万円 | 193万1900円 | 272万900円 | |

| 700万円 | 211万6100円 | 290万5100円 |

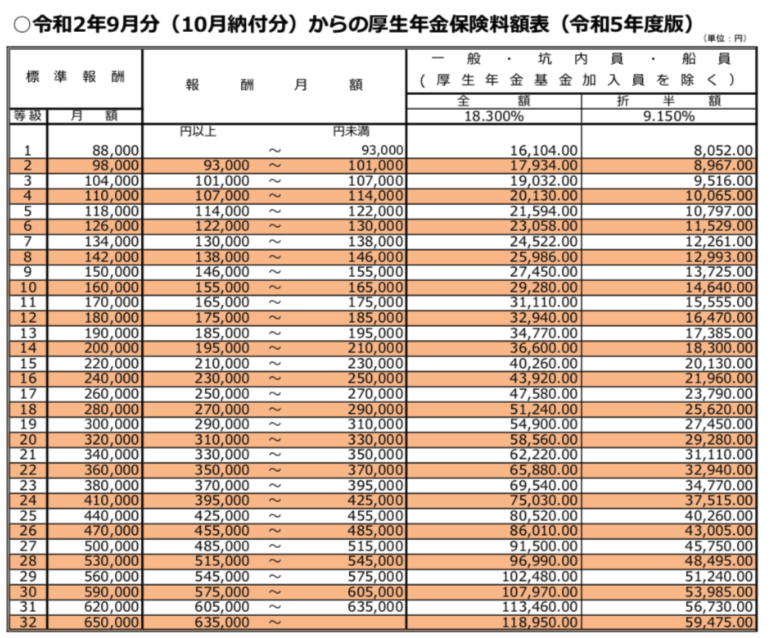

コラム:受け取りできる厚生年金には上限がある

先ほど厚生年金には上限があるとお伝えしました。総合商社やデベロッパーなどの給与が高い人でも受け取れる厚生年金には天井が存在します。

以下は日本年金機構の記述です。

厚生年金保険の標準報酬月額には上限と下限があります。

標準報酬月額の上限は650,000円であり、実際の報酬の金額がこれを上回る場合であっても、標準報酬月額は上限額の650,000円として登録されます。

実際には勤続期間の平均月収が63万5000円以上の人は一律で同じ厚生年金の受け取り金額となります。

厚生年金の標準月額には上限がある

月額63万5000円ということは年収にすると762万円となります、

この金額でもらえる厚生年金の金額は年間227万円となります。さきほど平均年収700万円の方の場合で試算した211万円とさほど変わりませんね。

因みに自分がもらえる年金については厚生労働省の試算ページで簡易的に年収と勤続期間を入力することで算出することができます。

以下の通り入力することで年金額227万円が導きだされました。

厚労省

夫婦2人世帯で老後に必要となる「お金」とは?

それでは結局60歳から天寿を全うするまでに必要な金額についてまとめていきたいと思います。まずは夫婦2人世帯についてです。

年金受給を加味した老後の夫婦2人世帯の年間に必要な「お金」はいくら?

それでは発生する生活費用と得られる年金を算出したところで必要な年間費用についてまとめていきましょう

先ほどはあえて省きましたが年金を受け取ることで税金や社会保険料等の非消費支出が発生します。

老後の夫婦の生活費

消費支出については受け取る年金の金額によって異なるので、簡易的に勤続平均年収が500万円までは月3万円(年間36万円)、それ以上は月4万円(年間48万円)として考えます。

すると手取りの金額は以下の通りとなります。

| 夫の勤続期間 平均年収 |

夫婦の手取り年金合計 |

| 200万円 | 160万1200円 |

| 300万円 | 178万5400円 |

| 400万円 | 196万9600円 |

| 500万円 | 217万6700円 |

| 600万円 | 224万900円 |

| 700万円 | 242万5100円 |

上記の収入を年間の消費支出から差し引くことで65歳から毎年必要な経費が算出されます。専業主婦家庭を前提として1万円未満は四捨五入して算出します。

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 278万円 | 116万円 | 242万円 | 104万円 | 182万円 | 68万円 |

| 300万円 | 259万円 | 97万円 | 223万円 | 85万円 | 163万円 | 49万円 |

| 400万円 | 241万円 | 79万円 | 205万円 | 67万円 | 145万円 | 31万円 |

| 500万円 | 220万円 | 58万円 | 184万円 | 46万円 | 134万円 | 10万円 |

| 600万円 | 214万円 | 52万円 | 178万円 | 40万円 | 118万円 | 4万円 |

| 700万円 | 195万円 | 34万円 | 159万円 | 21万円 | 99万円 | 5万円余剰 |

老後夫婦2人世帯で60歳からの老後に必要な資産とは?

上記はあくまで年間に必要な金額です。では老後に必要な金額はいくらなのでしょうか?

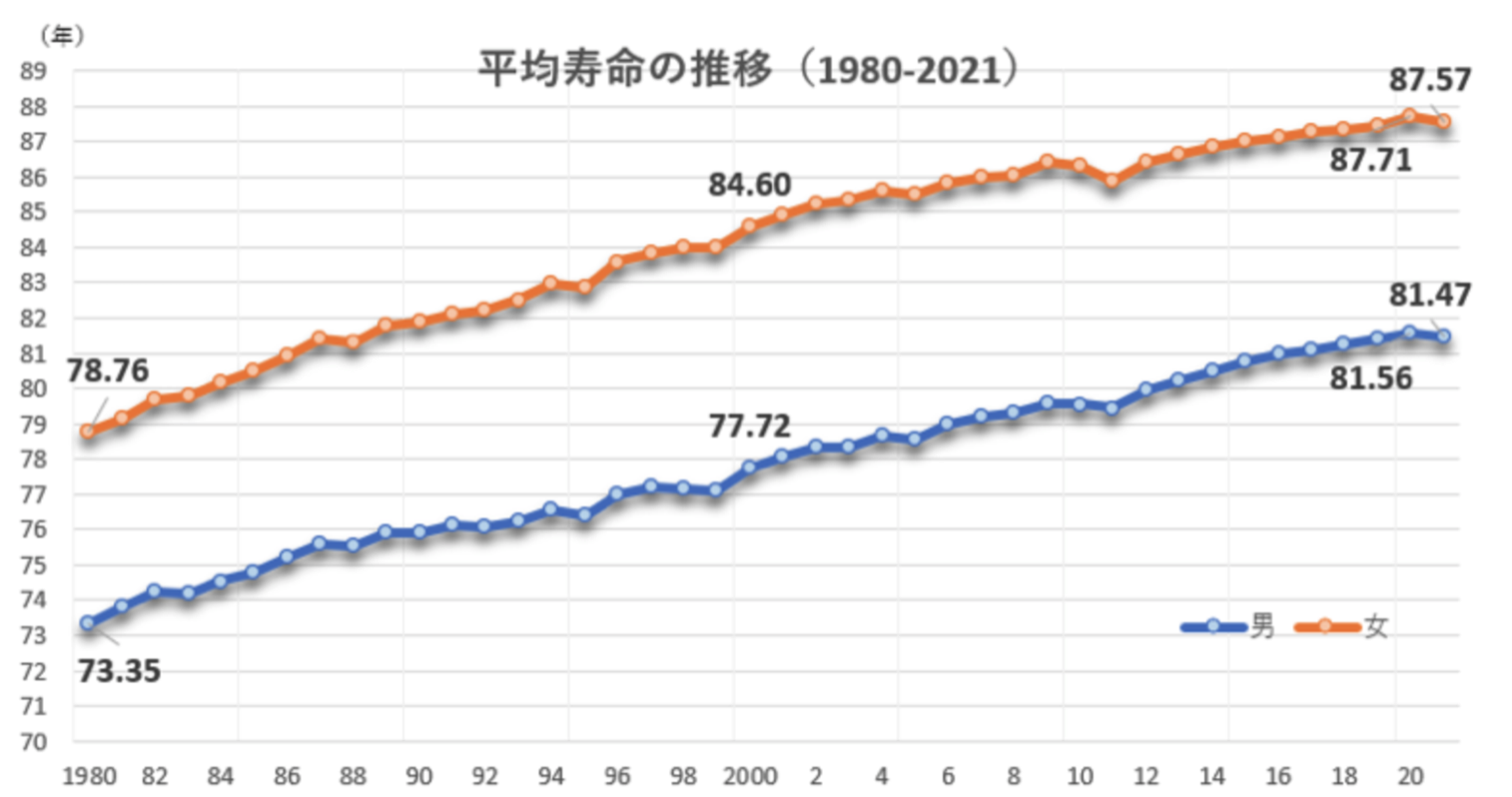

まず現在の平均寿命ですが現在女性で87.57歳、男性で81.47歳となっています。

平均寿命の推移

ただ、上記の図をみればわかる通り寿命は年々増加しています。寿命に関しては死ぬまでに資金が尽きてしまうと生活が困窮するので100歳までいきる前提で考えたいと思います。

また、60歳から65歳は年金収入がないので単純に最初に求めた生活費を5年間発生するとして導いていきます。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 年間消費支出① | 438万円 | 276万円 | 402万円 | 264万円 | 342万円 | 228万円 |

| 60歳〜65歳 ①×5年 |

2190万円 | 1380万円 | 2010万円 | 1320万円 | 1760万円 | 1140万円 |

これを先ほどの65歳からの年金受給後の収支に35年を掛け合わせたものに足し合わせることで60歳以降に必要な金額が算出されます。

計算結果は以下となります。豊かな老後を送ろうと思ったら都市であれば9000万円〜1億2000万円、田舎であっても5000万円〜8000万円が必要になってきます。

| 夫の勤続 平均年収 |

都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 1億1920万円 | 5440万円 | 1億480万円 | 4960万円 | 8130万円 | 3520万円 |

| 300万円 | 1億1255万円 | 4775万円 | 9815万円 | 4295万円 | 7465万円 | 2855万円 |

| 400万円 | 1億625万円 | 4145万円 | 9185万円 | 3665万円 | 6835万円 | 2225万円 |

| 500万円 | 9890万円 | 3410万円 | 8450万円 | 2930万円 | 6450万円 | 1490万円 |

| 600万円 | 9680万円 | 3200万円 | 8240万円 | 2720万円 | 5890万円 | 1280万円 |

| 700万円 | 9015万円 | 2570万円 | 7575万円 | 2055万円 | 5225万円 | 965万円 |

ただ、上記はあくまでインフレを加味していません。デフレと言われたバブル崩壊以降の30年間でも着実にインフレは進みました。

老後どれだけインフレが発生するのかは読めませんが保守的に考えるなら上記の金額の2倍は必要と見ておいた方が無難かもしれません。

一人暮らし世帯で老後に必要となる「お金」とは?

次に一人暮らし世帯についてみていきたいと思います。

年金受給を加味した一人暮らし世帯の年間に必要な「お金」はいくら?

さきほどと同様に一人暮らし世帯の年金受給後の年間に必要な「お金」について、まずは導いていきます。

先ほどと同様に年金に関しては税金や保険料が発生します。

簡易的に勤続平均年収が500万円までは月2万円(年間24万円)、それ以上は月3万円(年間36万円)として考えます。

前回は妻との2人分だったので、前回よりは1万円ずつ低く見積もっています。

| 勤続期間の平均年収 | 手取りの年金受給額 |

| 200万円 | 93万2200円 |

| 300万円 | 111万6400円 |

| 400万円 | 130万600円 |

| 500万円 | 150万7700円 |

| 600万円 | 157万1900円 |

| 700万円 | 175万6100円 |

上記の収入を年間の消費支出から差し引くことで65歳から毎年必要な経費が算出されます。1万円未満は四捨五入して算出します。

| 勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 207万円 | 93万円 | 171万円 | 69万円 | 129万円 | 33万円 |

| 300万円 | 188万円 | 74万円 | 152万円 | 50万円 | 110万円 | 14万円 |

| 400万円 | 170万円 | 56万円 | 134万円 | 32万円 | 92万円 | 4万円余剰 |

| 500万円 | 149万円 | 35万円 | 113万円 | 11万円 | 71万円 | 25万円余剰 |

| 600万円 | 143万円 | 29万円 | 107万円 | 5万円 | 65万円 | 31万円余剰 |

| 700万円 | 124万円 | 10万円 | 88万円 | 14万円余剰 | 46万円 | 50万円余剰 |

一人暮らし世帯で60歳からの老後に必要な資産とは?

それでは60歳から100歳までいくら必要なのかを算出していきます。

先ほどと同じく60歳から65歳までは単純に年金を受け取れないので単純に生活費が5年間発生します。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 年間消費支出① | 300万円 | 186万円 | 264万円 | 162万円 | 222万円 | 126万円 |

| 60歳〜65歳 ①×5 |

1500万円 | 930万円 | 1320万円 | 810万円 | 1110万円 | 630万円 |

これを先ほどの65歳からの年金受給後の収支に35年を掛け合わせたものに足し合わせることで60歳以降に必要な金額が算出されます。

計算結果は以下となります。豊かな老後を送ろうと思ったら都市であれば4000万円〜9000万円、田舎であっても3000万円〜6000万円が必要になってきます。

| 勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 8745万円 | 4185万円 | 7305万円 | 3225万円 | 5625万円 | 1785万円 |

| 300万円 | 8080万円 | 3520万円 | 6640万円 | 2560万円 | 4960万円 | 1120万円 |

| 400万円 | 7450万円 | 2890万円 | 6010万円 | 1930万円 | 4330万円 | 490万円 |

| 500万円 | 6715万円 | 2155万円 | 5275万円 | 1195万円 | 3595万円 | 245万余 |

| 600万円 | 6505万円 | 1945万円 | 5065万円 | 985万円 | 3385万円 | 455万余 |

| 700万円 | 5840万円 | 1280万円 | 4400万円 | 320万円 | 2720万円 | 1120万余 |

老後に必要なお金のまとめ

今回の結論は以下となります。老後に必要な「お金」は夫婦2人世帯と一人暮らし世帯で以下のようになります。

| 夫の勤続平均年収 専業主婦世帯想定 |

都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | ||

|

夫婦2人 |

200万円 | 1億1920万円 | 5440万円 | 1億480万円 | 4960万円 | 8130万円 | 3520万円 |

| 300万円 | 1億1255万円 | 4775万円 | 9815万円 | 4295万円 | 7465万円 | 2855万円 | |

| 400万円 | 1億625万円 | 4145万円 | 9185万円 | 3665万円 | 6835万円 | 2225万円 | |

| 500万円 | 9890万円 | 3410万円 | 8450万円 | 2930万円 | 6450万円 | 1490万円 | |

| 600万円 | 9680万円 | 3200万円 | 8240万円 | 2720万円 | 5890万円 | 1280万円 | |

| 700万円 | 9015万円 | 2570万円 | 7575万円 | 2055万円 | 5225万円 | 965万円 | |

| 勤続平均年収 | 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | ||

|

単身

|

200万円 | 8745万円 | 4185万円 | 7305万円 | 3225万円 | 5625万円 | 1785万円 |

| 300万円 | 8080万円 | 3520万円 | 6640万円 | 2560万円 | 4960万円 | 1120万円 | |

| 400万円 | 7450万円 | 2890万円 | 6010万円 | 1930万円 | 4330万円 | 490万円 | |

| 500万円 | 6715万円 | 2155万円 | 5275万円 | 1195万円 | 3595万円 | 245万余 | |

| 600万円 | 6505万円 | 1945万円 | 5065万円 | 985万円 | 3385万円 | 455万余 | |

| 700万円 | 5840万円 | 1280万円 | 4400万円 | 320万円 | 2720万円 | 1120万余 | |

上記は厚生年金を受け取っている世帯を前提としています。自営業などの国民年金世帯は更に多くの資産が必要になってきます。

また、上記はあくまで現在の金融環境が継続する状況を前提にしています。

現在発生しているインフレを加味すると、2倍は保守的に見ておいた方がよいと考えます。