投資をしていく場合に、まず初めに考えるべきなのはいくら投資に回せるかというポイントです。

毎月1万円程度の入金を行なったとしても大きな資産を構築することは出来ません。毎年12万円、30年間で360万円しか投資元本として入金できませんからね。

筆者が30代にして2億に迫る勢いで資産を構築できているのも入金力の大きさが背景にあります。

仮に毎月20万円の入金を行うことができれば毎年240万円となり30年間で7200万円を投資元本として入金できます。

長期複利運用を行うことで30年後には数億円の資産を築くことが可能になります。

今回は投資を行う上で最も基本であり、かつ重要な入金力の引き上げ方についてお伝えしていきたいと思います。

入金力をあげる方法とは?

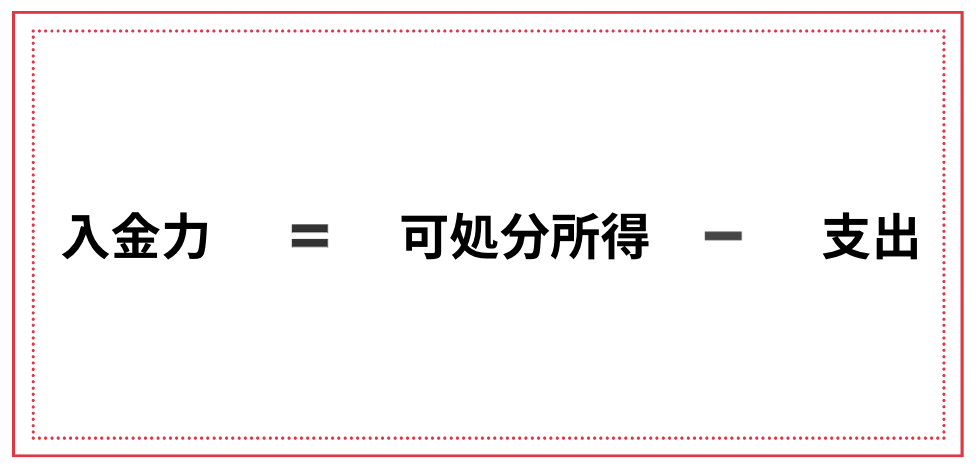

まず入金力をあげるための大前提となる式をお伝えします。入金力は可処分所得から支出を差し引くことで求められます。

つまり入金力をあげるのは簡単ですね。可処分所得を引き上げて、支出を引き下げることで入金力を引き上げることができます。

可処分所得というのは税金を差し引いた後の所得です。いわゆる手取り収入のことですね。

自分の額面収入から手取り収入を計算するにあたってはタレントスクエア様の以下ページが便利ですのでご活用ください。

→【年収別】手取り計算ツール|額面給与から手取りをシミュレーション

では、可処分所得を増やして、支出を抑えるにはどうしたらよいのかという点についてお伝えしていきます。

所得を引き上げる方法

所得を引き上げる方法を分解すると「所得を引き上げる」ことと「節税を行う」ことに分解することができます。

所得を引き上げて、支払う税金を抑えることができれば手取り収入は増加しますからね。

転職を行い給料を引き上げる

現在の給与に満足している方であれば問題ありません。

しかし、現在の給与に満足しておらず、尚且つ自分の未来でもある上司の給与水準が納得いくものでないなら転職を考えるべきです。

基本的に給与テーブルで将来の所得が見えている状態で、それが納得できないのであれば状況は改善しませんからね。

少し前までであれば転職というのは一部の人だけが行う選択肢でした。

しかし30代半ばの私の大学の友人達は既に1回以上、多い人は3回も転職を行い年収を引き上げていっています。

就職活動で入社した企業で勤め上げるという昭和から平成の伝統は崩れ去りつつあるのです。

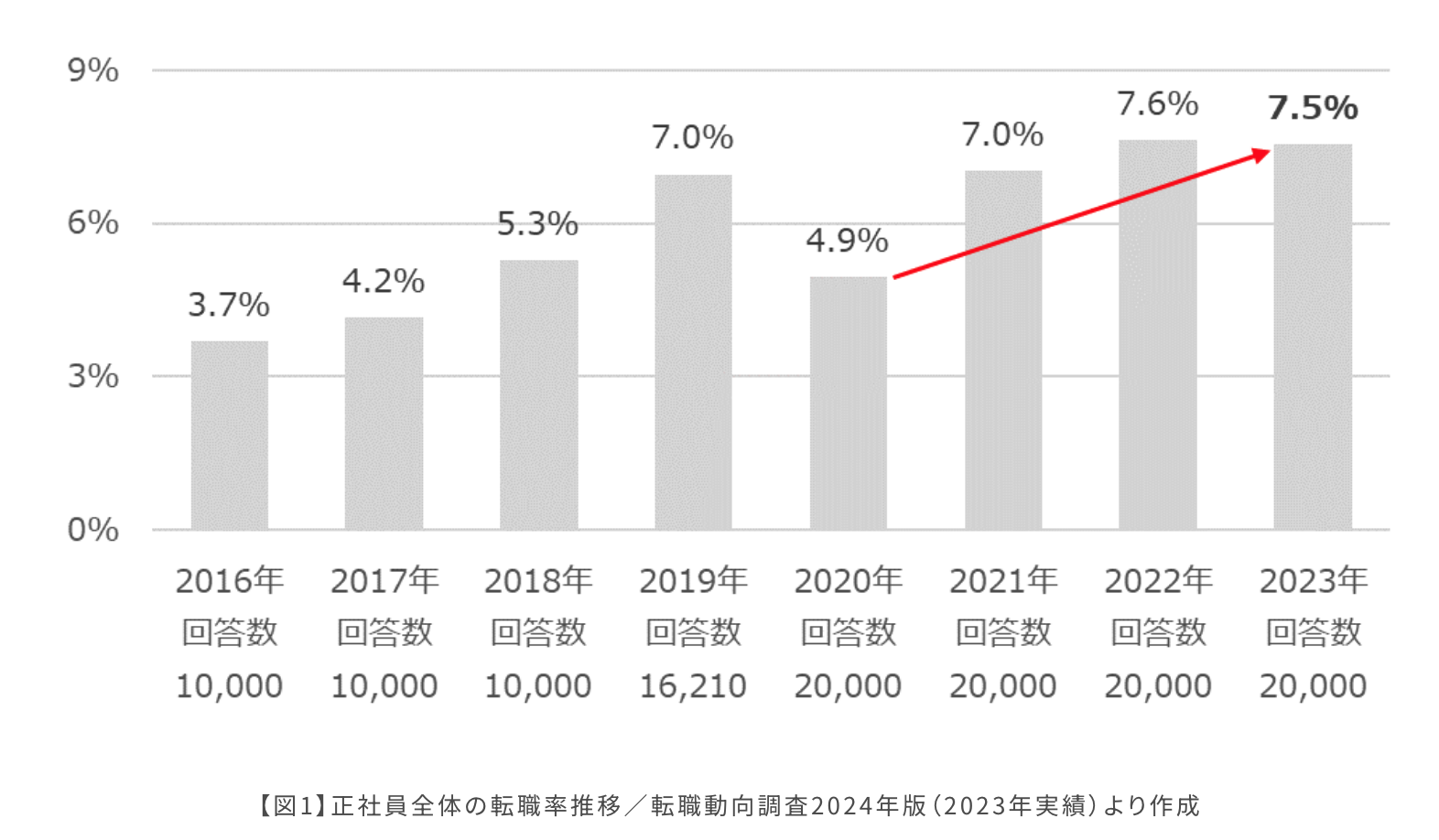

実際、マイナビの調査によると2023年の一年間に正社員の7.5%が転職をするという状況になっています。

2010年代と比較するとかなり高くなっていますね。転職が当たり前の時代になっているのです。

実際に新卒で入ってみて、給与水準が納得できないものであれば、転職活動を行いましょう。

転職する際に元の会社の先輩や上司から「お前は転職しても役に立たない」「他でも通用しない」などと言われても気にする必要はありません。

自分の人生を好転させることができるのは自分だけなのですから。

参考

Career World:海外就職や留学について情報を発信されています。

外資働くドットコム:外資系企業でのキャリアアップを目指す方に向けてキャリア形成に役立つ情報を発信しています。

キャリア図鑑:属性やスキル・資格毎などあらゆる側面から転職について発信されています。

IT業界ノート:IT業界に転職したい方向けのメディアです。

副業を行う(受託型)

本業収入以外にも所得を増やす方法があります。副業を行えばいいのです。

本業のスキルに関連した副業であれば、専門性が高ければ高い副業収入を獲得できます。

例えばソフトウェアやアプリの開発などですね。これはかなり専門性が必要な分野ですからね。

他にも医者がバイトを行う医師バイトも1日10万円以上稼げてしまうバイトとして知られています。

ただ、ここまでではなくてもパワポやエクセルのスキルがあるだけでも、綺麗なスライドを作成したり、綺麗な図を作成することも副業収入を得ることができたりします。これらがなくても、単純な集計作業やデータ入力でも副業所得が得られます。

これらの仕事は以下のサービスで簡単に探すことが可能です。

- ココナラ

- ランサーズ

- クラウドワークス

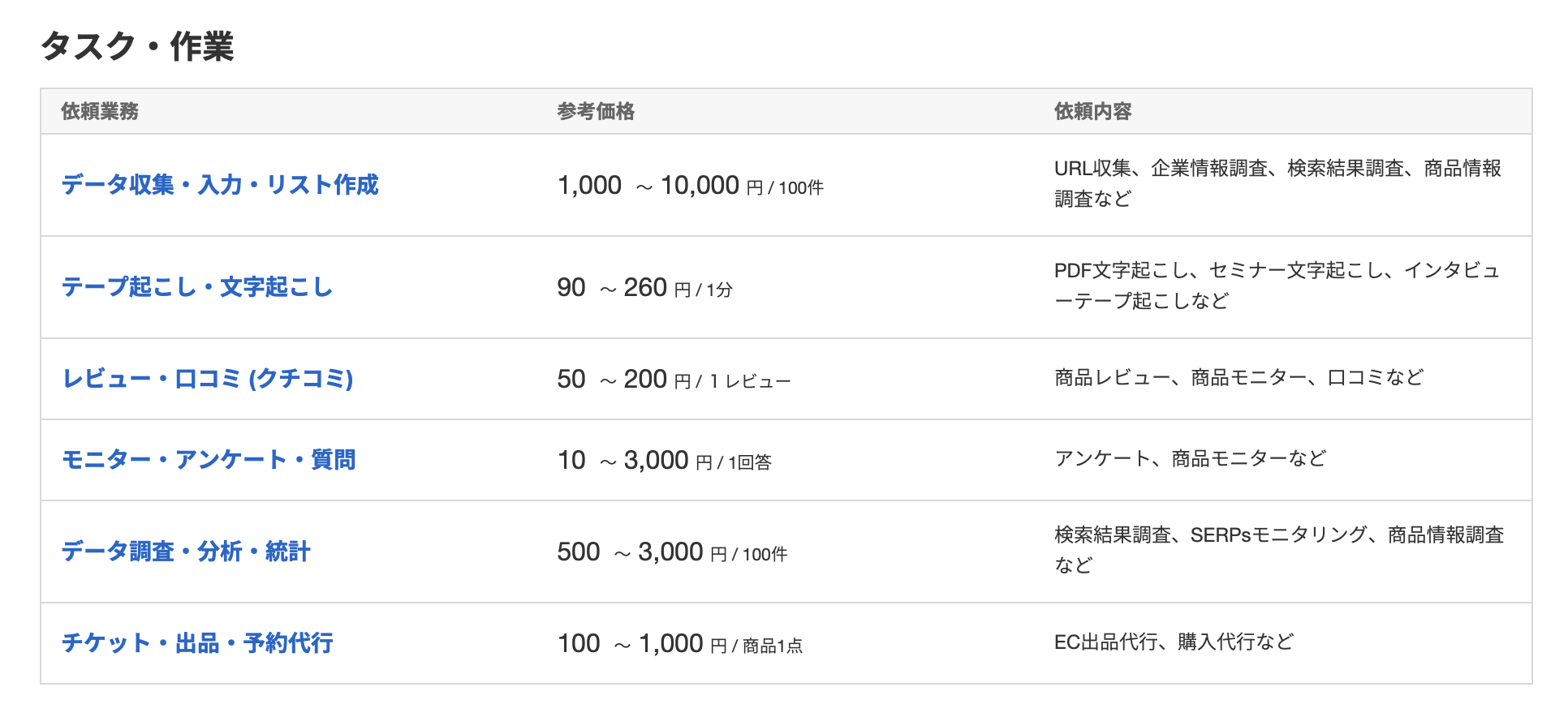

例えば以下はランサーズの「タスク・作業」というカテゴリーの仕事依頼です。

特別なスキルがなくても副収入を得るイメージができたかと思います。時間さえあれば「お金」を稼ぐことができる時代なのです。

現在では副業として稼ぐ方法は多岐にわたっています。副業に特化したサイトもありますのでご覧頂ければと思います。

参考

副業を行う(事業型)

上記はあくまで受託してお金を稼ぐ方式の副業です。

ただ、将来的に大きく稼ぎたいのであれば自分で事業を立ち上げて育てていく必要があります。

現代は非常に便利な世の中です。パソコン一台あればサービスを立ち上げることが可能ですからね。

また、難しく考える必要もなくて、アフィリエイト等を活用してブログで収益を上げるという方法も有効です。

参考サイト

失敗から学ぼう!:「会社員がスキマ時間で自分を磨き、稼ぐ」をコンセプトにブログ等で収益を得る手法について発信しているメディアです。

中には自分で商品やサービスを立ち上げて、インターネットの力を活用して販売するという事業を立ち上げる方もいらっしゃるでしょう。

ただ。自分のサービスや製品をつかったとしても、売れなければ意味がありません。

ネットで自社製品やサービスを販売するにあたっては、ウェブマーケティングが必須になってきます。

WEBマーケティングを行うためにはSEOを強化することが非常に重要になってきます。

SEOとはつまりGoogle等の検索順位を引き上げることですね。そのためのツールとして外せないのがAhrefsです。

SEOを行う上でドメインパワーの分析は非常に重要になってきます。

Ahrefsを活用すると現在の運営サイトのドメインパワーを可視化することができます。

それだけでなく検索上位にのっているワードや競合サイトの検索ワードなども可視化してくれる非常に便利なツールとなっています。

WEBマーケティングを行う上では必須のツールであるといえるでしょう。

自分でSEOを行わない場合は、プロに外注するというのも有力な選択肢となってきます。

以下でウェブマーケティングに特化したおすすめの会社を紹介していますので参考にしていただければと思います。

【WEBマーケティング特化企業】

Nobilista:SEO対策とは?初心者にも分かりやすく上位表示の基本的なやり方を解説

株式会社Epace:クリエイティブ制作やSNSマーケティングや広告運用を含めて幅広い領域でマーケティングを支援する会社です。

株式会社BizPato:WEB制作やライティングの育成事業をしている会社。

株式会社POIPOI:WEBマーケティング全般についてまるなげすることができるサービスです。

コラム:副業バレを防止する方法

副業をおこなう上で、多くの方が懸念されるのは副業を行なっていることが会社にバレることではないでしょうか?

令和の時代になっても副業禁止規定を敷いている企業が大半ですからね。

実際、個人事業主として所得を得て確定申告をおこなってしまうことで住民税や年末調整の際に会社側にバレてしまう可能性があります。

(他にも、副業で稼いでいると同僚に言ってしまい人事に密告されてしまうなどのケースも多いです。というかこれが大半だったりします。)

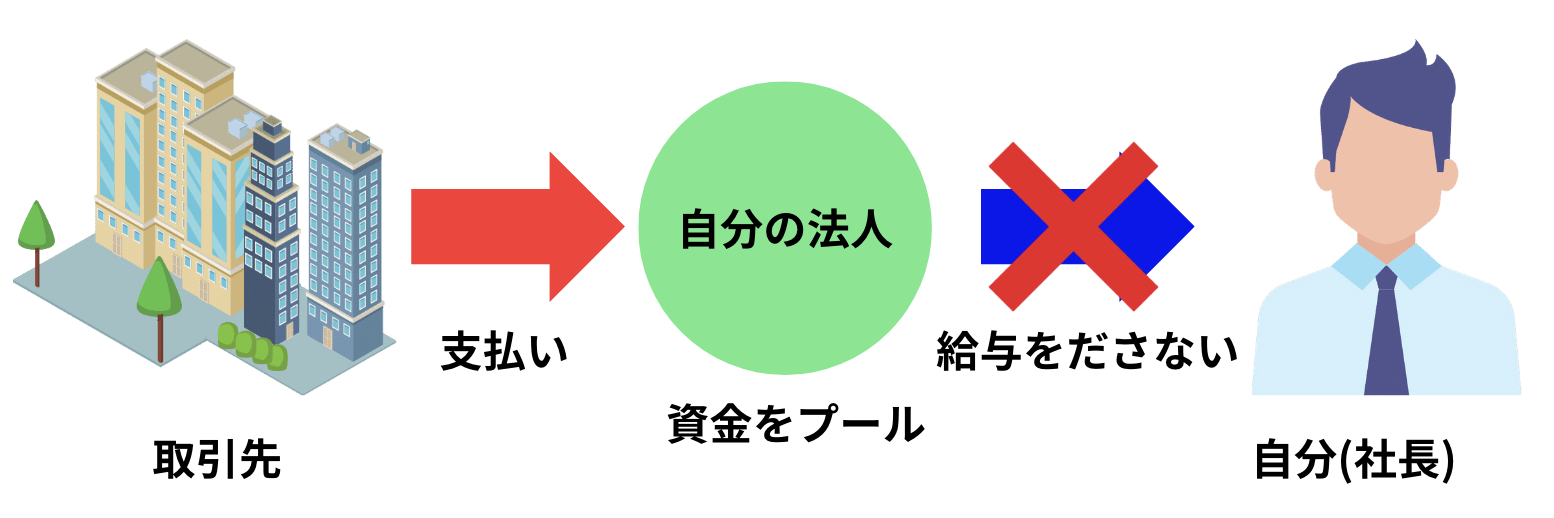

上記の自分で自慢してしまうという経路以外に、会社側に絶対に副業がバレない方法があります。

それは自分で法人を立ち上げることです。自分で法人を立ち上げて、得られた収入を会社にプールして自分に給与として払い出さなければ絶対に会社にはバレません。

法人の立ち上げと聞くと大変なことのように思いますが、司法書士に依頼するで簡単に立ち上げることができます。司法書士にもよりますが30万円から50万円を支払えば、特に自分で何をすることもなく会社を作ってくれます。

会社を保有しておくと何かと便利な局面が訪れるので、副業を行う方には法人立ち上げはおすすめです。実際、筆者もサラリーマン時代から法人を保有して資金をプールしていましたからね。

参考

「秋田県会社設立0円サポート」「秋田県秋田市の秋田税理士事務所」

領収書丸投げOK!決算、確定申告まかせて安心。3年連続創業融

節税を行う方法

では可処分所得を引き上げるもう一つの方法である節税についてお伝えしていきます。

サラリーマンであれば、「ふるさと納税」や「住宅ローン控除」や「iDeCo」を活用することで節税を行うことが可能です。

ふるさと納税

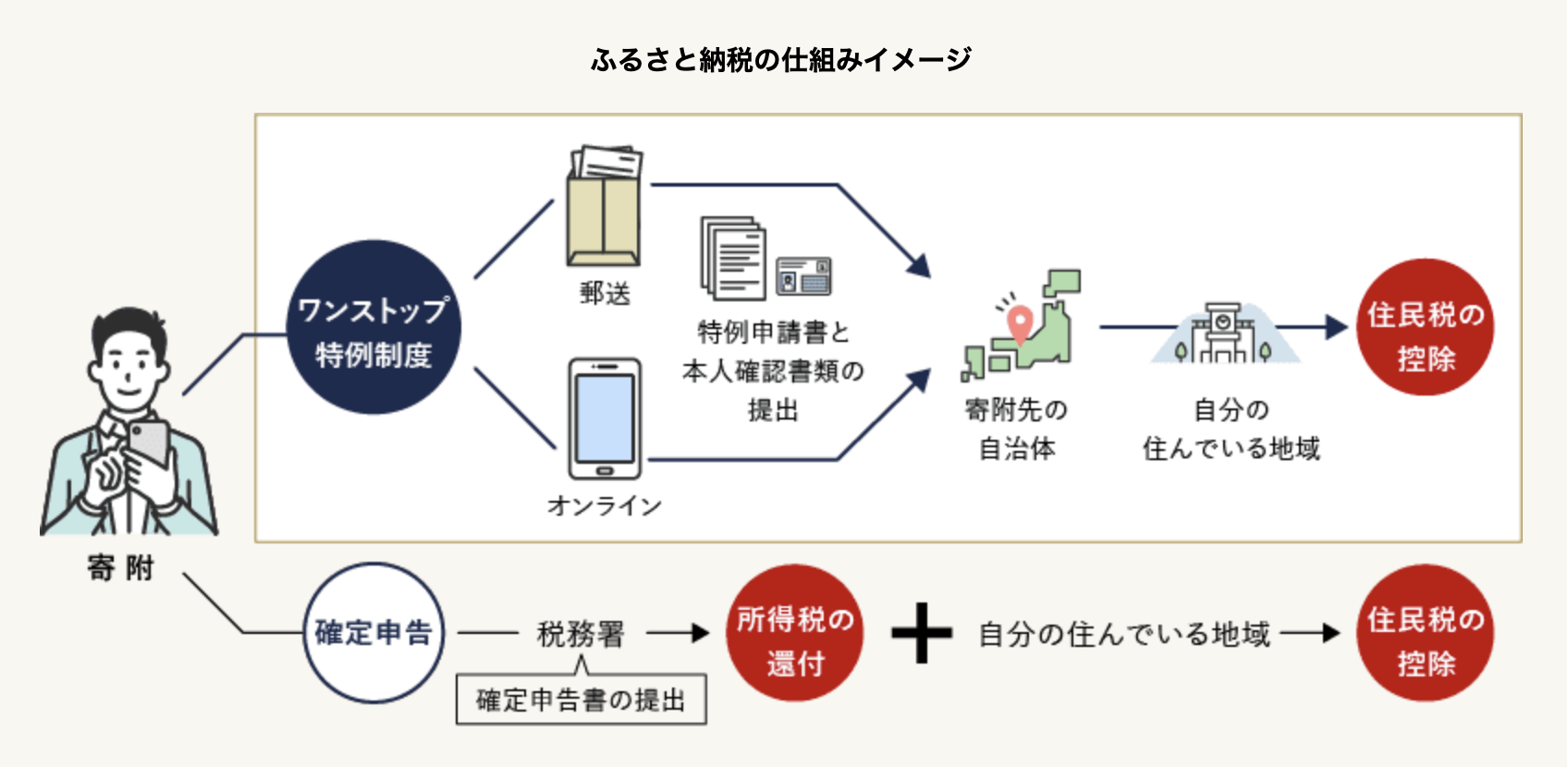

ふるさと納税は各自治体に寄付という形で住民税を納付することで、その自治体から返礼品を受け取ることができます。

米だけでなく野菜や肉などももらえて筆者も活用していますね。

実際に支払う住民税の金額は変わらないので厳密には節税にはなりませんが、代わりに野菜や米や肉などの生活必需品を受け取ることができるので実質的に節税になります。

「ふるさと納税」はワンストップ特例制度を用いることで確定申告を行うことなく控除を受けることができます。

ワンストップ特例制度を利用するためには以下の条件が必要となります。

- ふるさと納税以外の確定申告が不要な給与所得者

- 医療費控除や初年度の住宅ローン控除を受ける必要がない方

- 1年間(1月~12月)のふるさと納税の寄附先が5自治体以内である方

つまり基本的に確定申告を行わないサラリーマンは寄付が5自治体以内であればワンストップ特例制度が利用可能ということですね。

住宅ローン控除の初年度は確定申告が必要になるので、ワンストップ特例制度はうけることができません。(2年目からは会社が控除してくれます)

その他にも食費をコントロールする方法もあります。最近は物価高もあり特に少ない家族人数だと自炊した結果、外食より高くなるケースもでてきています。

そのような方はミールキットの活用などもおすすめできます。以下参考にしてみてください。

(関連)ミールキットマニア「ミールキットおすすめ徹底比較!20社以上から厳選ランキング【2024年人気】」

住宅ローン控除

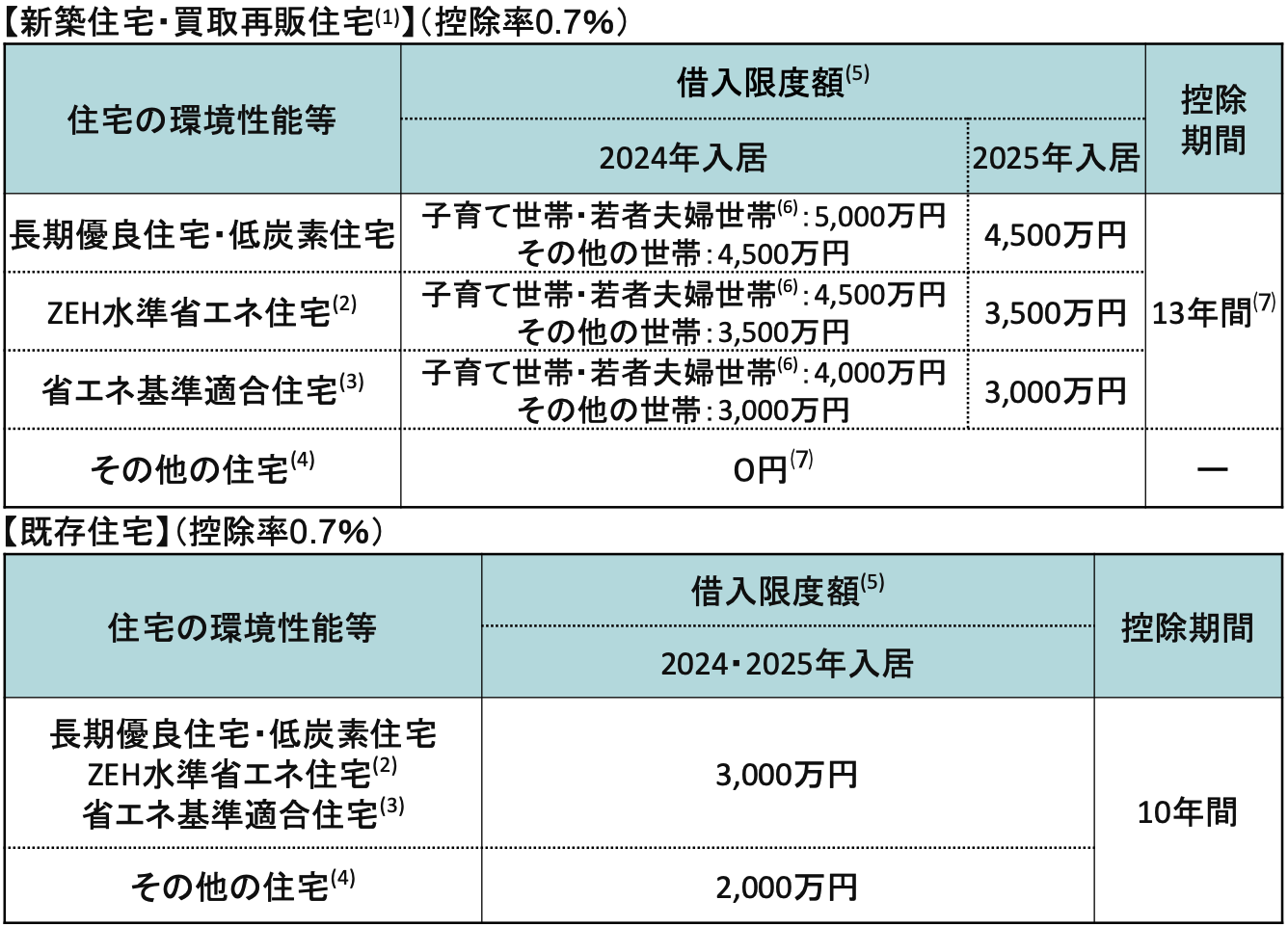

住宅ローン控除はサラリーマンがうけることができる代表的な節税ですね。

以前は1%の控除を受けることが出来ていましたが、2024年入居の方から控除率が0.7%に引き下げられています。また控除を受けることができる上限にも変化がありました。以下国土交通省の概要をご覧ください。

とはいえ数十万円の節税ができるので相当お得なことには変わりないですね。

参照:国土交通省

住宅ローン控除を受けるには初年度には確定申告を行う必要があります。

2年目以降は年末調整の時に会社に「住宅取得資金に係る借入金の年末残高等証明書」「給与所得者の住宅借入金等特別控除申告書」などを提出することで確定申告をしなくても控除を受けることができます。

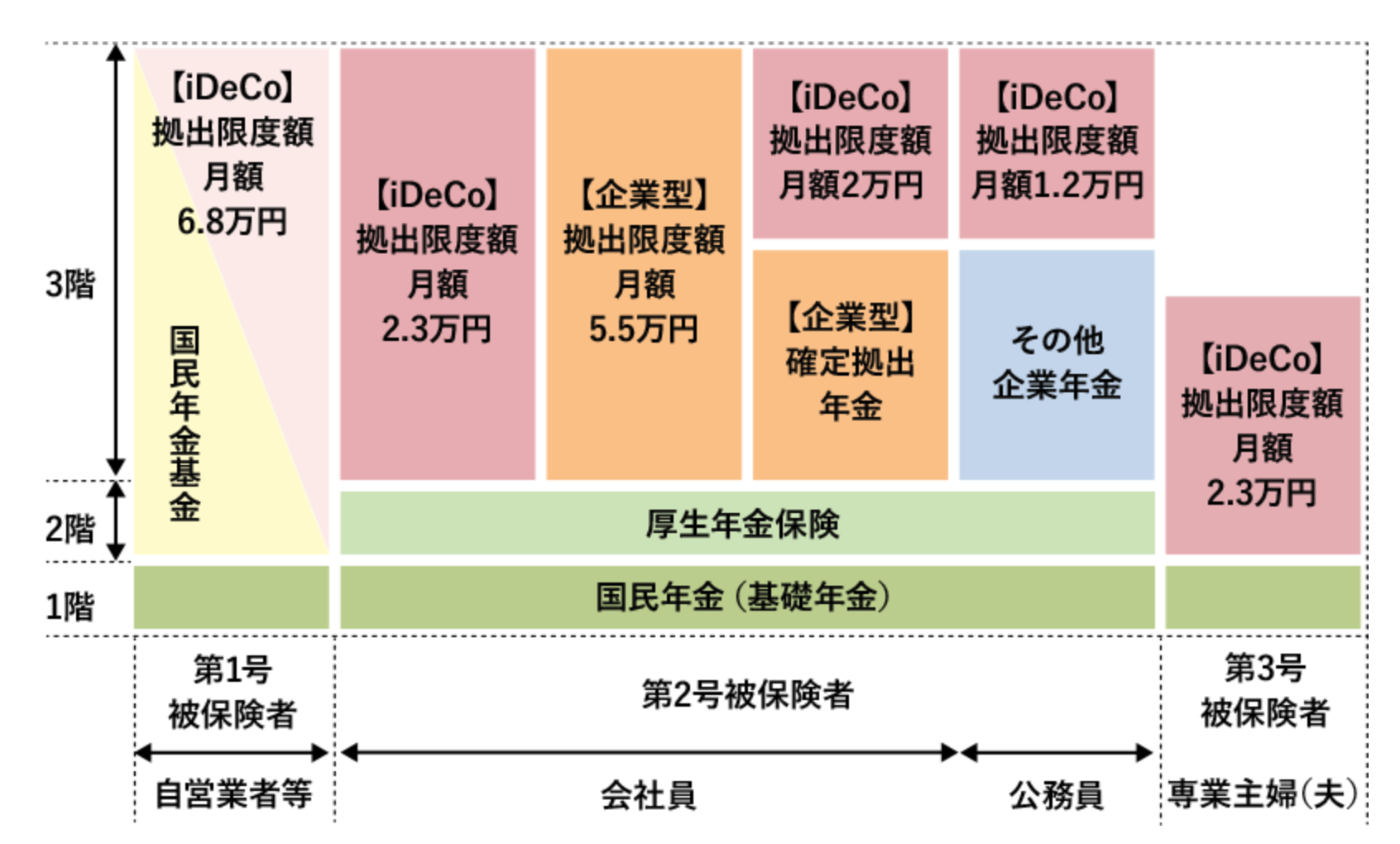

iDeCo

iDeCoは拠出した金額を課税所得から差し引くことができる制度です。

例えば課税所得が700万円の方がiDeCoに25万円を拠出すると課税所得が675万円に圧縮されます。

ただ、拠出できる金額には限度があります。

自営業者であれば毎月6.8万円つまり約年間82万円を拠出できますが、会社員の場合は会社によって異なります。

企業型の確定拠出年金が整備されている方は月2万円つまり年24万円までしか拠出できません。

iDeCoで節税をうけるためには自営業者は確定申告を行う必要がありますが、会社員の方であれば年末調整で確定申告不要で節税が可能です。

医療費が10万円を超えた場合

年末調整では適用できない所得控除として医療費控除があります。

医療費控除は自身だけでなく不要する家族の医療費(負担した医療費から保険金などの補填分を差し引いた額)が10万円を超えると確定申告で上限200万円まで医療控除を受けれます。

つまり課税所得が700万円の人の医療費負担が70万円で補填金額が20万円の場合は課税所得を650万円(=800万円-(70万円-20万円))に圧縮できます。

おすすめの節約

ここまでは可処分所得を引き上げる方法についてお伝えしてきました。ここからは支出を抑える方法についてお伝えします。

数百円や数千円単位の節約をしてもあまりインパクトが大きくないので、大きいものについていくつかお伝えしていきます。

「賃貸」vs「持ち家」

まず一番インパクトの大きい住居についてです。最も頻繁に議論されている話題として「賃貸」がいいのか「持ち家」がいいのかという話題があります。

SNSやテレビや雑誌などで頻繁に議論されていますね。

結論から申し上げると、費用という観点からいうと間違いなく持ち家の方が優れています。

賃貸というのは大家(オーナー)が事業として実施しています。つまり、オーナーの利益がコストにのってくるのです。

固定資産税も管理費も修繕費も保険もローン支払(金利含む)も全て足し合わせた上で、オーナーが得たい利益を上乗せして仕上がったのが家賃です。

直接はらっていなくても、全ての諸経費は家賃の中に内包されているのです。また、さきほど節税の方法でもお伝えしましたが「持ち家」は住宅ローン控除も受けることができるのも見逃せないポイントです。

更に、「持ち家」は自分の資産を保有することにもなります。通貨価値の減少を止める術はありません。世界中の通貨は金と交換できない不換通貨なので発行量が増大の一途を辿っているからです。

つまり、建物の価格に比して土地の価格が高い地域の不動産を購入すれば、数十年住んだ後に購入した時よりも高い価格で売却することも現実的になります。そうすると、数十年間無料で住んだ上で利益まで得ることが出来ますからね。

家賃補助が多くでたり、社宅に住めるなどの特別な条件がないのであれば「持ち家」を選択する方が合理的です。転勤になった場合は貸し出して自分がオーナーになればいいだけですからね。

以下は不動産を選ぶ際の参考になる情報を発信されているサイトですので参考にしていただければと思います。

参考サイト

「リノビズム」は、建築・不動産・統計情報など、

専門家監修のコラムも楽しめますので、ぜひ一度お立ち寄りくださ

人気コラム:未公開土地・非公開物件の探し方-

インテリアコーディネート会社Praemio:

Praemioとは、年間200件以上を手がけるインテリアコーディネートの専門会社です。東京を中心に、千葉・神奈川・埼玉で事業を展開しています。

やさしい借地権:借地権・底地のトラブル解決に定評のあるCENTURY21中央プロパティが運営しているメディア。売却後まで弁護士のサポートがつき、相談から費用までは費用負担がないのが魅力です。

やさしい共有持分:共有持分の売却やトラブル解決に定評のあるCENTURY21中央プロパティが運営しているメディア。不動産鑑定士による物件の査定やトラブル防止のために売買契約時に弁護士が同席するといった安心感のある対応が魅力となっています。

横浜・湘南・

かなレポ川崎:「かなレポ川崎」

不用品回収・粗大ゴミ回収なら高価買取ありで

関連サイト「奈良の便利屋お助けマスターが何でも解決!」「【全国対応】

皆さんも徹底的にリサーチを行い、更に実際に居住予定の土地に赴き確かめた上で慎重に住む土地を選んでいきましょう。

保険の内容も精査しよう

家計を大きく圧迫しているものとして保険があるかと思います。

ただ、保険は必要です。何かあった時に本当に助かりますからね。かけるべき保険はかけるべきです。

多くの方は様々な保険を検討することなく、友人や知人などの求めに応じて保険に加入している方も多いかと思います。

しかし、中には重複していたり、自分の状況であれば入る必要がない保険に入り余分に保険を支払っているという場合もかなりあります。

毎月の積み上げで膨大な金額になっていきますので、しっかりと精査した上で保険を選ぶようにしましょう。

以下では保険を選ぶ際に参考になるサイトについて取り上げていますのでご覧いただければと思います。

参考

「手軽に医療保険やがん保険、

オリックス生命の資料請求サイトです。

カーシェア

地方では車は必須ですが、都会であれば必ずしも車は必要ではありません。

都会では駐車場代金も高く東京では月4万円以上も代金が発生する場合もあります。

また、メンテナンスコストも高いので車を保有しているだけで数十万円単位で毎年必要になってきます。

都会で車を使う頻度がさほど高くないのであればカーシェアを使うことで大きく費用を節減することができます。実際、筆者も遠出をする時にはカーシェアを活用して車を保有する場合に比べて大きく費用を節約できています。

格安SIM

若い世代の方には常識となっているとは思いますが、格安SIMを活用するこで大きく費用を削減することが可能です。

大手通信会社のプランで1万円以上するものが、格安SIMを活用することで同じ内容で2000円から3000円のレベルまで引き下げることができます。

月間5000円から7000円の節約となれば年間にすれば5万円以上になってきます。30年だと150万円となってくるので換価できませんね。

参考

正モバイル:さまざまな格安SIMの情報について詳しく取り上げています。

ファイナンシャルプランナーへの相談も検討しよう

支出管理を抜本的に行い方はファイナンシャルプランナーへの相談を行うことも検討しましょう。

意外な盲点なども詳しく教えてくれます。また、保険も無駄なものに入っている可能性も多いにあります。

自分たちにとって不必要な保険などを見直して、毎月の支出を見直すのにもファイナンシャルプランナーの活用は有効になります。

まとめ

今回は入金力を高める方法についてお伝えしてきました。入金力を高めるのは投資における基本です。

入金力が高くなければ大きな資産を築くことはできませんし、当然FIREも見えてきません。

今一度収入を引き上げて支出を管理する方法について見つめ直してみましょう。