資産3000万円を超えるとアッパーマス層として分類されます。

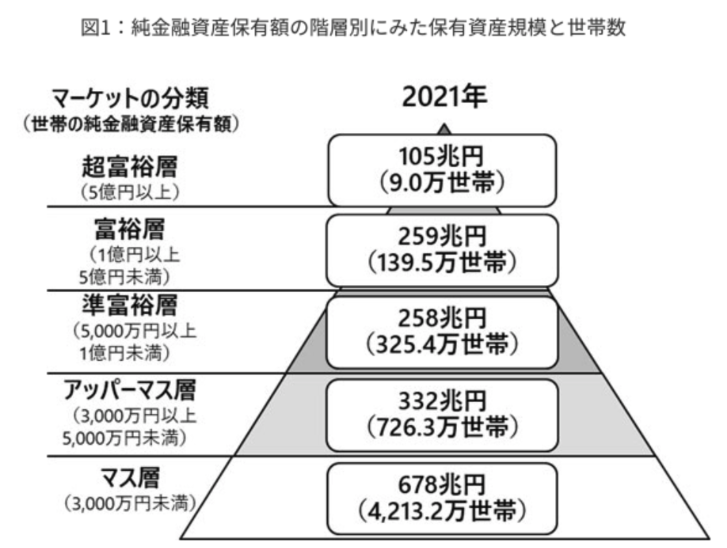

以下は日本の資産毎の世帯分布です。総世帯5413万世帯のうち、1200万世帯つまり全体の22%が資産3000万円以上を保有しているということになります。

日本の資産毎の世帯分布

意外に多いなと驚かれた方が多いかと思います。筆者は現在30代後半で資産1億円に到達しましたが、30歳の時にちょうどアッパーマスとなりました。

当時はようやくある程度の資産を築くことができたなと達成感を得ていたのが懐かしい思い出です。

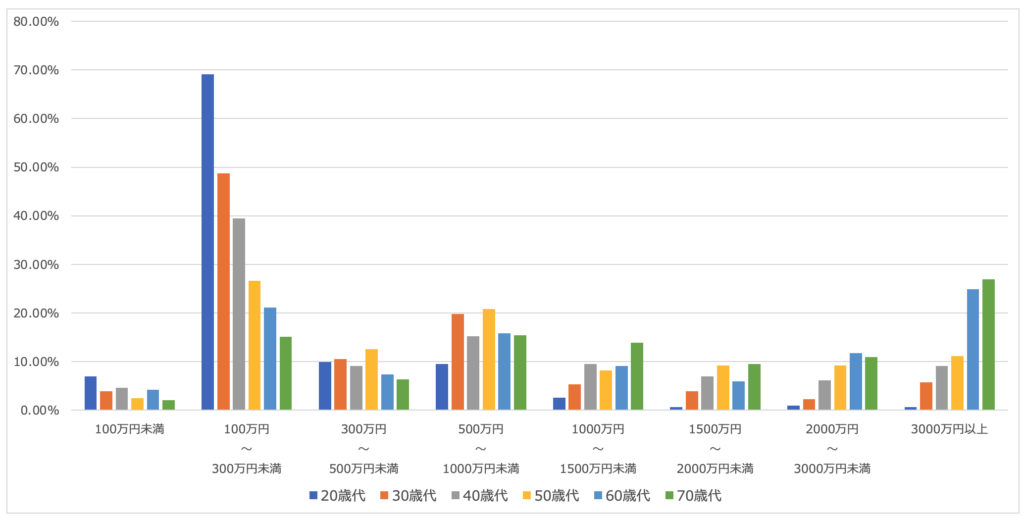

アッパーマス層は全世帯の20%を締めてはいますが以下のデータをご覧ください。アッパーマス層は60歳以上の高齢者に偏在しています。

退職金をもらった前提でアッパーマス層に到達している世帯が多いということですね。

| 100万円未満 | 100万円 〜 500万円未満 |

300万円 〜 500万円未満 |

500万円 〜 1000万円未満 |

1000万円 〜 1500万円未満 |

1500万円 〜 2000万円未満 |

2000万円 〜 3000万円未満 |

3000万円以上 | |

| 20歳代 | 6.90% | 69.10% | 9.90% | 9.50% | 2.50% | 0.60% | 0.90% | 0.60% |

| 30歳代 | 3.90% | 48.70% | 10.50% | 19.80% | 5.30% | 3.90% | 2.20% | 5.70% |

| 40歳代 | 4.60% | 39.50% | 9.10% | 15.20% | 9.50% | 6.90% | 6.10% | 9.10% |

| 50歳代 | 2.40% | 26.60% | 12.50% | 20.80% | 8.20% | 9.20% | 9.20% | 11.10% |

| 60歳代 | 4.20% | 21.10% | 7.30% | 15.80% | 9.10% | 5.90% | 11.70% | 24.90% |

| 70歳代 | 2.00% | 15.10% | 6.30% | 15.40% | 13.90% | 9.50% | 10.90% | 26.90% |

引用:「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

今回はアッパーマス層である資産3000万円〜4000万円の方に向けてお伝えしていきたいとお思います;

配当金を頼りとしたリタイア生活は可能なのか?という点についてお伝えしていきたいと思います。

関連

金融資産3000万円〜4000万円では少ない?精神的に余裕をもって配当金生活(=セミリタイア )は可能か?

まずは本題のアッパーマスが配当金などの資本収入でリタイアが可能なのかという点についてみていきたいと思います。

最低何年暮らせる?子育て家庭でセミリタイアは難しい

以前、「3000万円でリタイアできるのか?」という記事でお伝えした通り、都内で子育て家庭などでリタイアするのは不可能です。

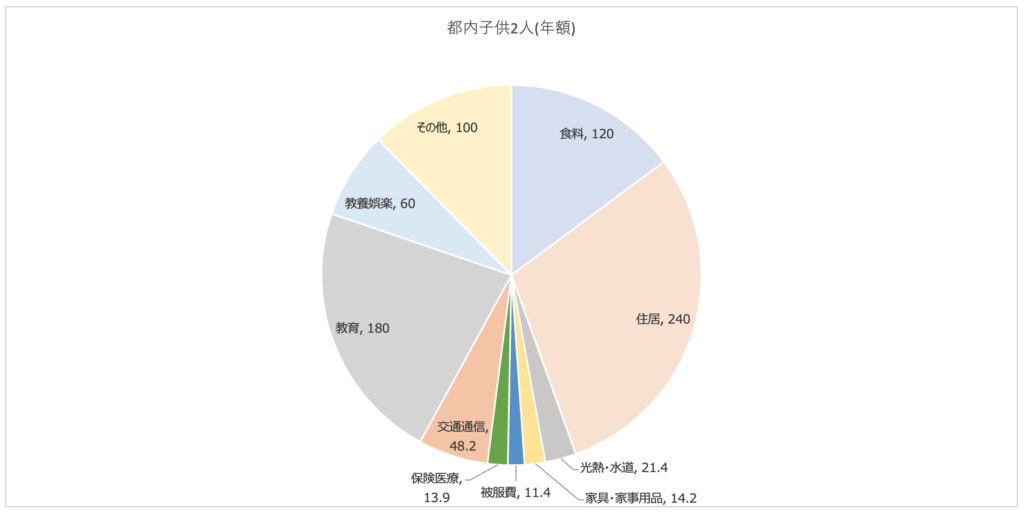

以下のとおり都内で子持ち家庭の生活費は年間800万円となることが想定されます。住居代や教育費が地方とは比較にならない負担となるためです。

都内で子供二人を養う世帯の生活費

| 項目 | 年額費用 |

| 食料 | 120 |

| 住居 | 240 |

| 光熱・水道 | 21.4 |

| 家具・家事用品 | 14.2 |

| 被服費 | 11.4 |

| 保険医療 | 13.9 |

| 交通通信 | 48.2 |

| 教育 | 180 |

| 教養娯楽 | 60 |

| その他 | 100 |

| 年額 | 809.1 |

関連:都内や地方や田舎で生活費はどう違う?「子持ち」「夫婦二人」「一人暮らし」の世帯毎に徹底検証!

年間800万円の拠出が必要なのに資産3000万円でリタイアするのは誰が考えても無謀ですよね。

先ほどの記事でもお伝えしていますがリタイアするためには最低でも2億円、できれば3億円の資産が欲しいところです。

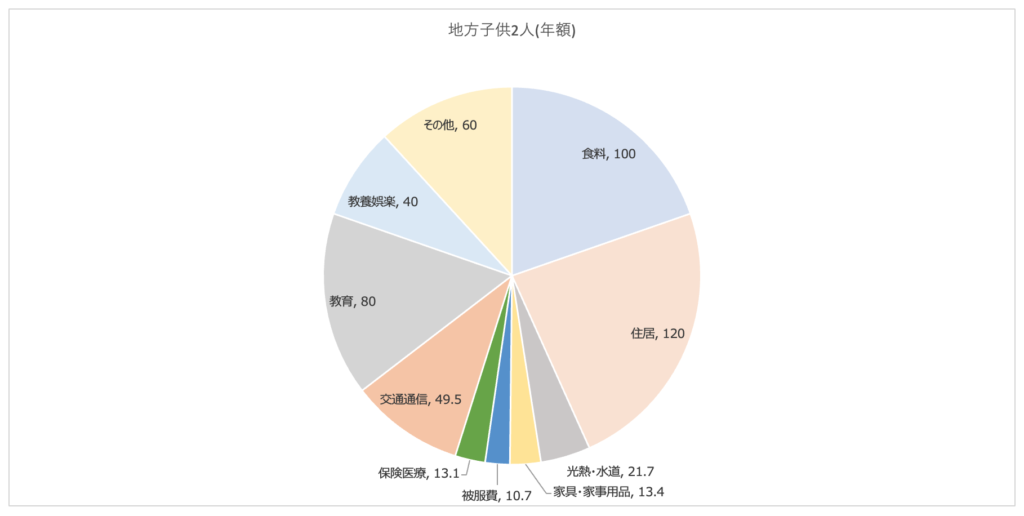

ちなみに地方であっても子持ちであれば年間500万円は必要になってきます。内訳は以下です。

同じくリタイアは無謀ですね。貯金を切り崩しながら生活すれば、4年〜8年程度が最大でしょう。

地方で子供二人を育てる場合の生活費

ではリタイアできる場合はあるのでしょうか?

具体的にリタイアが見えるケースについてお伝えしていきたいと思います。

ケース①:都内独身で実家暮らし

元も子もないですが独身で実家暮らしであればリタイアは可能となります。それがよいかは別ですが。

実家暮らしであれば、住宅費や食費という最も資金が必要な費用を抑えることができますからね。

子供がいないので教育費もかかりません。費用として洗い直すと以下となります。

| 項目 | 年額費用 |

| 食料 | 10 |

| 住居 | 0 |

| 光熱・水道 | 0 |

| 家具・家事用品 | 0 |

| 被服費 | 5 |

| 保険医療 | 10 |

| 交通通信 | 20 |

| 教育 | 0 |

| 教養娯楽 | 10 |

| その他 | 35 |

| 年額 | 80 |

年間80万円程度であれば3000万円から生み出される資本所得でも十分リタイアが可能です。

ただ、当然親に全面的に頼ることになるので、両親に何かあれば危機的な状況になる可能性もあります。

ケース②:地方で夫婦で年金暮らし

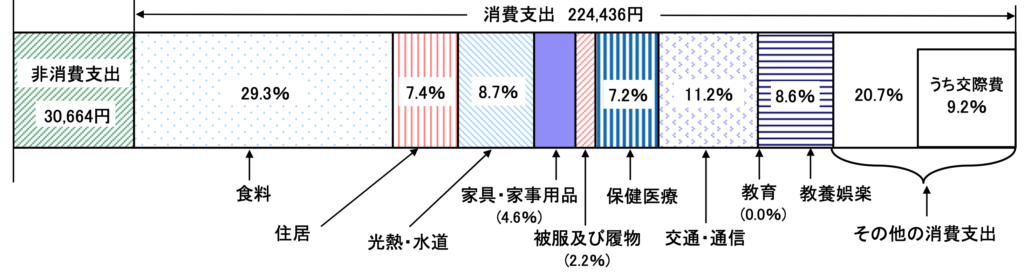

年金受給世帯の場合は発生する費用を年金で相殺することができます。まずは発生する費用について算出していきましょう。

以下は総務省が発表している平均的な高齢世帯の消費支出です。

高齢世帯の家計収支

| 項目 | |

| 食料 | 65,760 |

| 住居 | 16,608 |

| 光熱・水道 | 19,526 |

| 家具・家事用品 | 10,324 |

| 被覆及び履物 | 4,938 |

| 保険医療 | 16,159 |

| 交通・通信 | 25,317 |

| 教養娯楽 | 19,301 |

| 交際費 | 20,648 |

| その他 | 25,810 |

| 税金等 | 30,664 |

| 合計(月額) | 254,876 |

地方で持ち家のローンを支払った後であれば、固定資産税を払えばいいだけなので上記の数値に違和感はないのではないでしょうか。

年間306万円の生活費が発生します。

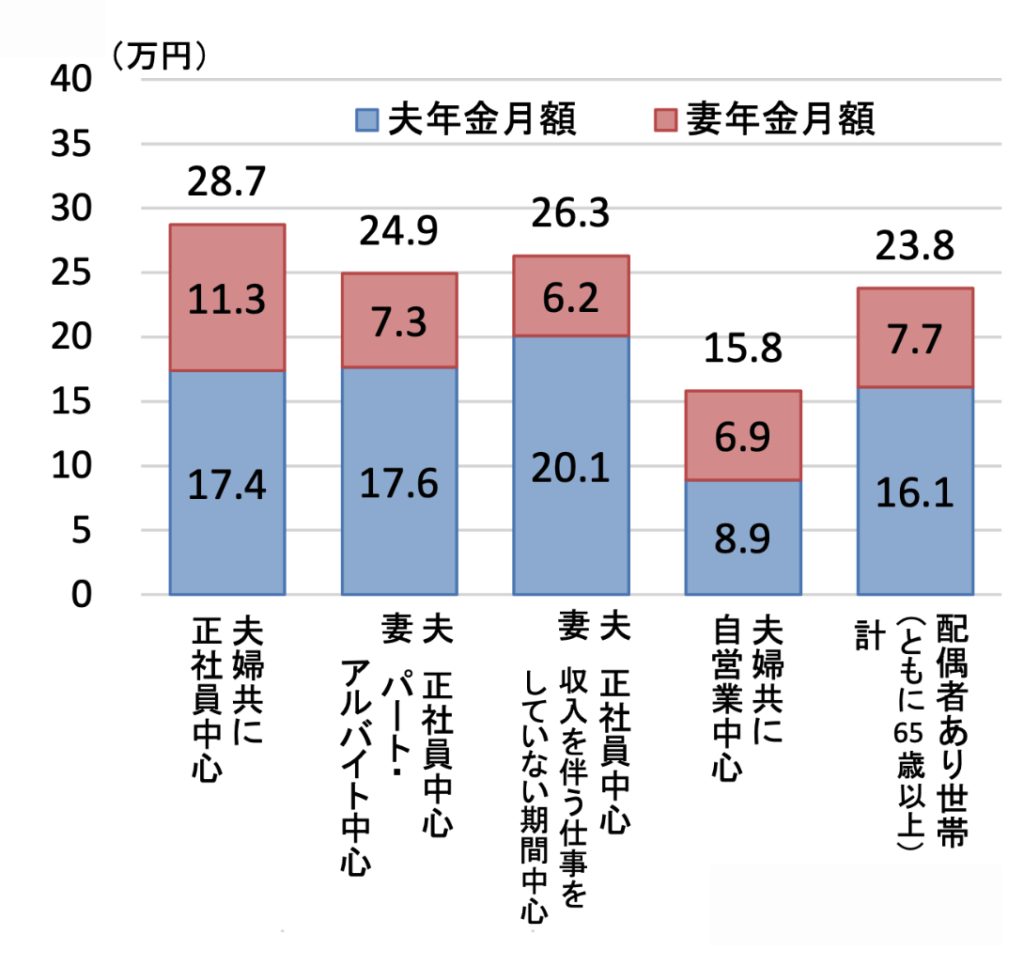

では受け取ることができる年金はいくらになるでしょうか?

以下は各夫婦の形態に応じた月額年金受給額の平均を厚生労働省が纏めたものです。

夫婦の形態毎の月額年金受給額

| 夫 | 妻 | 月額受給額 | 年額受給額 |

| 正社員 | 正社員 | 28.7万円 | 344.4万円 |

| 正社員 | パート | 24.9万円 | 298.8万円 |

| 正社員 | 専業主婦 | 26.3万円 | 315.6万円 |

| 自営業 | 自営業 | 15.8万円 | 189.6万円 |

| 全体平均 | 23.8万円 | 285.6万円 | |

現役時代に二人とも自営業ではない場合は夫婦合計で年額300万円は受け取れる前提となります。

そうすると、高齢夫婦の生活費と殆ど見合う金額になるのでリタイア生活を送れます。

仮に自営業であっても不足分の約120万円を3000万円〜4000万円の金融資産から発生する配当などの資本収支で充当することで十分リタイア可能ですね。

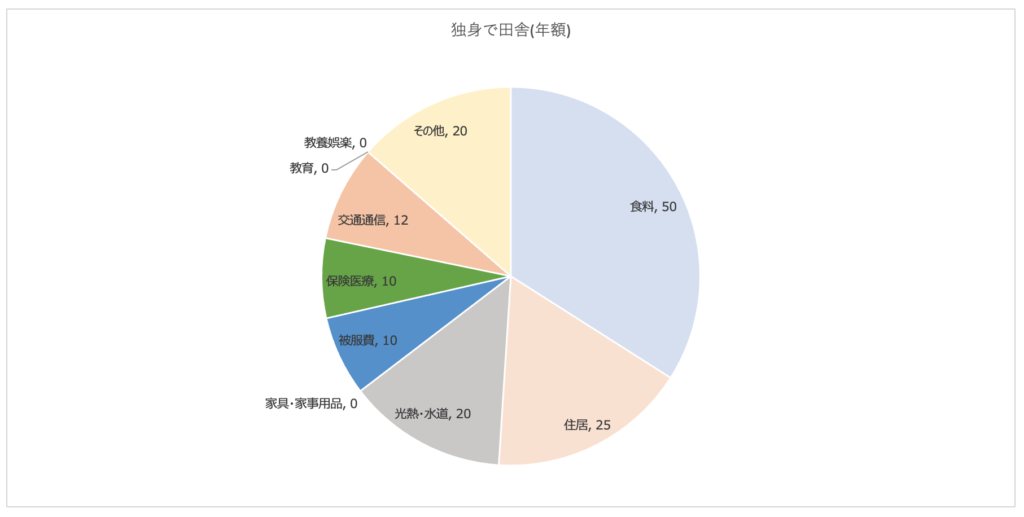

ケース③:田舎で独身で清貧な暮らし

次に独力でリタイアするのであれば、独身で尚且つ田舎に移住する必要があります。地方都市ではなく田園地帯です。

更に自分で野菜などを育てたり魚をとったりと自給自足的な生活も必要になってきます。

| 項目 | 年額費用 |

| 食料 | 50 |

| 住居 | 25 |

| 光熱・水道 | 20 |

| 家具・家事用品 | 0 |

| 被服費 | 10 |

| 保険医療 | 10 |

| 交通通信 | 12 |

| 教育 | 0 |

| 教養娯楽 | 0 |

| その他 | 20 |

| 年額 | 147 |

3000万円から発生する資本所得だと元本取り崩しも必要になってきますが、ある程度残して年金生活に突入することができます。

4000万円あれば資本所得だけでも生活できる水準になります。

ただ、今回あげた3つのケースが精神的余裕のある豊かなリタイアかと問われると甚だ疑問が残りますね。

ほとんどバッファーがないですからね。そして、インフレも襲来してきており今後の長期間を考えると資産運用を行わないと心もとない金額です。

配当金120万円〜150万円を達成するにはいくら必要?

先ほどお伝えした通り切り詰めたリタイアを行うためにも120万円〜150万円程度の配当金が必要になるケースがあります。

20.315%の税金を支払った後に120万円〜150万円の配当をえることができる資産は利回り毎に以下となります。

| 配当金120万円 | 配当金150万円 | |

| 配当利回り2% | 7500万円 | 9375万円 |

| 配当利回り3% | 5000万円 | 6250万円 |

| 配当利回り4% | 3750万円 | 4687万円 |

| 配当利回り5% | 3000万円 | 3375万円 |

| 配当利回り6% | 2500万円 | 3125万円 |

配当利回り3%-5%の安定したリターンが狙える以下のような大企業が投資候補となります。

| 配当利回り | |

| 三菱商事 | 3.3% |

| 三井物産 | 3.2% |

| 住友商事 | 5.3% |

| 伊藤忠商事 | 3.1% |

| 丸紅 | 4.2% |

| 三菱UFJFG | 3.7% |

| 三井住友FG | 4.2% |

| みずほFG | 4.4% |

| 三菱地所 | 2.4% |

| 三井不動産 | 2.5% |

| 東京海上 | 3.6% |

上記の企業は広い括りで金融業です。

総合商社は貿易で利益を上げている印象ですが、大部分は世界中の企業に投資をして、その値上がり益や配当金によって巨額の利益を得ているのです。

なぜ、金融業を列記したのかというと理由があります。

理由は金融業は基本的には利益が拡大していくことが「21世紀の資本論」によって歴史的に実証されているからです。

あらゆる投資対象に分散投資をしているような企業群は長期的に安定度が高いのです。そのため、これらの銘柄を有望な配当銘柄として紹介しています。

コラム:金融資産3000万円以上の人達の日常とは?

金融資産3000万円以上になるとどのような生活になるかという点についてコーヒーブレイクとしてお伝えしていきます。筆者は田舎から東京に出てきたので両方のケースでお伝えします。

田舎の場合は家賃にお金が殆ど掛かりません。一軒家を購入したとしても月々の支払いは10万円程度ですみます。

あとでお伝えしますがアッパーマス層であれば、この毎月のローンの金額を資本所得だけで賄うことが可能となります。

つまり、労働で稼いだ金額は全て生活費または贅沢に使うことができます。つまり生活のランクを1つあげることができます。家族で海外旅行にいくことも可能になりますし、流石にフェラーリとかは厳しいですがレクサス程度の高級車であれば視野にはいってきます。

一方、東京などの大都市圏などでは全然生活の質を上げられる水準ではありません。資本から得られる収入を生活費に使うよりは、雪だるま式に資産を増やしていくフェーズです。

筆者も体感としては3000万円から資産形成が加速していきました。1億円をまずは狙っていく段階であり今までの生活水準を維持しましょう。

生活水準は一度あげると、落とすことは難しいですからね。

アッパーマスで満足せず精神的余裕のあるリタイアを目指そう!まずは1億円に増やすことを目指そう!

当記事で見てきた通り3000万円で子持ちでリタイアするのは無謀です。

しっかりと精神的余裕をもってリタイアするためには子持ちの場合は都内で2.5億円、地方でも1.5億円ほどが必要となります。

3000万円という資産から考えると1億円は難しい水準のように思われますが、決して遠い目標ではありません。

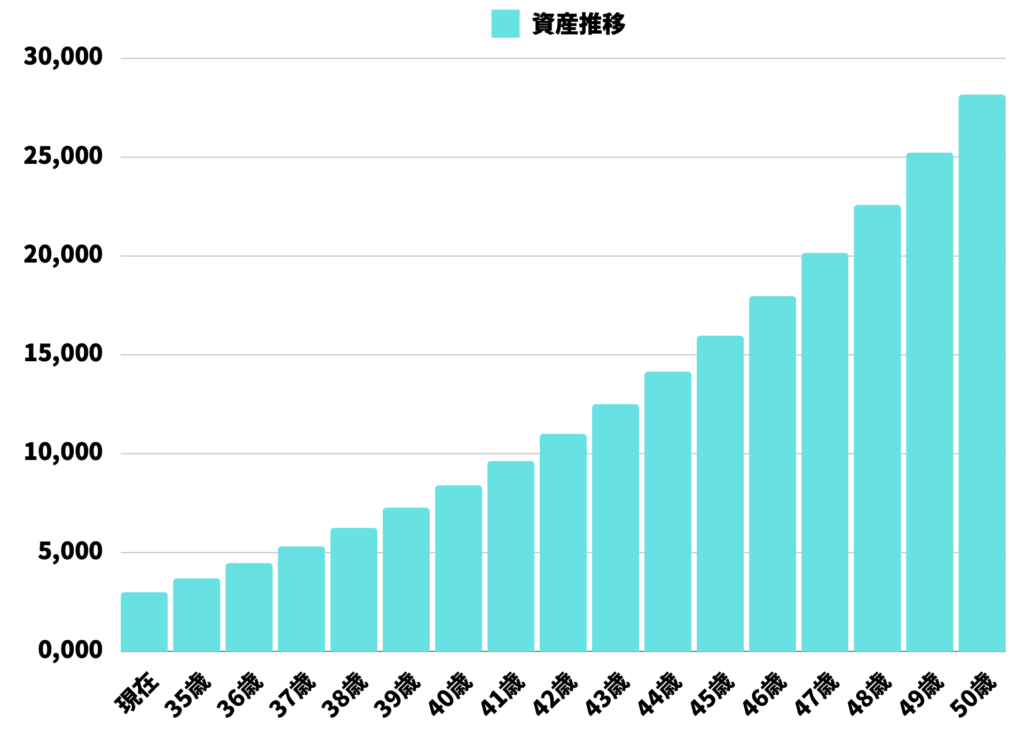

35歳時点で3000万円を到達していれば毎年400万円ずつ追加投資しながら、年率10%で運用できれば50歳時点で到達します。

| 資産推移 | |

| 元本 | 3000 |

| 35歳 | 3,700 |

| 36歳 | 4,470 |

| 37歳 | 5,317 |

| 38歳 | 6,249 |

| 39歳 | 7,274 |

| 40歳 | 8,401 |

| 41歳 | 9,641 |

| 42歳 | 11,005 |

| 43歳 | 12,506 |

| 44歳 | 14,156 |

| 45歳 | 15,972 |

| 46歳 | 17,969 |

| 47歳 | 20,166 |

| 48歳 | 22,582 |

| 49歳 | 25,241 |

| 50歳 | 28,165 |

年利10%と聞くとインデックス投資であれば可能だと考える方もいらっしゃいます。

インデックス投資とは米国のS&P500指数や全世界株指数に連動するファンドに投資する投資手法です。

近年高いリターンをだしてきたことで人々の間で流行しています。しかし、インデックス投資は時期を選びます。

リーマンショック後の2009年から2021年の世界であれば年利10%も可能だったでしょう。

一貫して金利が下がりつづけ金融緩和が株価の後押しをしてきたからです。

しかし、2022年以降の世界では全く状況がことなります。

金融緩和と財政のバラマキで2022年からインフレが急速に発生し、2023年になっても猛威をふるっています。

高インフレが発生すると何波にもわたってインフレが押し寄せて、そのたびに金融引き締めを行い株価を押し下げていきます。

現在と同じインフレが発生した1970年代は10年間、インデックスのリターンはありませんでした。

むしろインフレしているのにリターンがないということはインフレを加味した実質リターンはマイナスっだったことを意味しています。

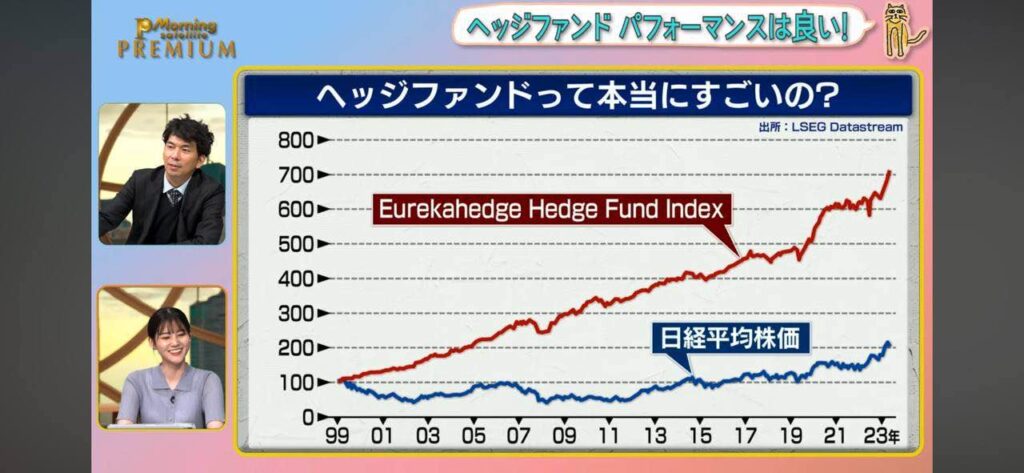

1970年代のS&P500指数の推移

安定したリターンを獲得するのであればインデックス以外の選択肢を選ぶ必要があります。筆者が安定した資産構築に活用しているのがヘッジファンドです。

ヘッジファンドは市場環境に依拠することなく安定して右肩あがりのリターンを出してくれています。

しかも、インデックスより高いリターンをだしているのがわかりますね。

時期を選ばずに資産形成ができるという点が非常に魅力的な点です。

以下では筆者が投資しているファンドを含めて魅力的なヘッジファンドについてランキング形式でお伝えしていますのでご覧いただければと思います。

筆者が投資する年利20%が狙えるMLパートナーズ

筆者は不動産投資型のヘッジファンドであるMLパートナーズに投資しながら資産を構築していっています。

高い収益性を誇る実需不動産に投資をしているため、暴落を回避しながら年率20%程度の高いリターンを期待することができます。

MLパートナーズについて更に詳しい内容はこちらでお伝えしています。