2019年に老後2000万円問題が「高齢社会における資産形成・管理」という報告書の中で発表されて世間を賑わせました。

老後2000万円問題は当時の高齢世帯の月額不足金額が65歳から95歳までの30年間発生すると仮定した時に必要な金額を算出したにすぎません。

数字だけが一人歩きして憤慨する方も多かったですが、正直いって筆者からすると老後の生活が2000万円で賄えるわけがないという感想を持ちました。

昨今は海外で流行しているFIREムーブメントが日本にも輸入され2020年以降急激に盛り上がりました。

このような情勢もありFIREする世代が増えたのですが、驚くことに調査によって2000万円未満でFIREした人の割合が42.2%で最も高いことが明らかになりました。

合計で56.8%の人が資産3000万円未満でFIREしているという結果になりました。

FIREした時の資産額

また、社会人として働き初めてからリタイアするまでにかけた年数も15年〜20年未満が最も多いという結果でした。

年齢に直すと35歳〜40歳になりますね。子育て真っ盛りの世代ですね。筆者と同年代です。

社会人として働き始めてからリタイアするまでに要した期間

本日は35歳〜40歳という年齢で貯金2000万円〜3000万円に到達した方に向けて以下のポイントについてお伝えしていきたいと思います。

- 35歳〜40歳でセミリタイアするのに2000万円〜3000万円は十分な金額なのか?

- 現役時代にFIREするためにはいくら必要なのか?

- 老後という観点でみた時にいくらを目指せばよいのか?

- 増やしていくにはどうしたらよいのか?

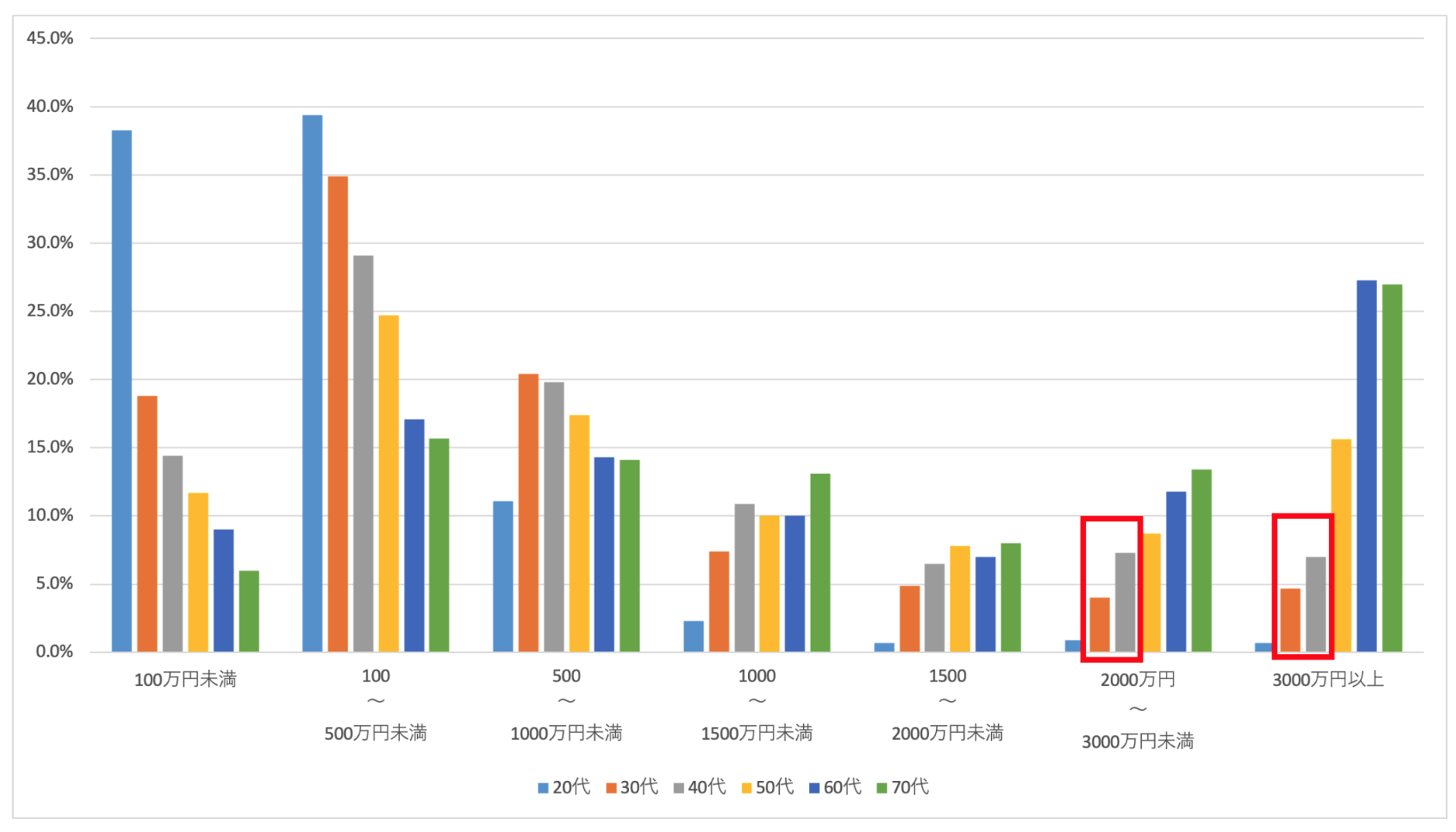

30代〜40代で貯金2000万円〜3000万円を保有する割合とは?

まずは30代〜40代で貯金2000万円を保有する方の割合を日本銀行情報サービス局のだしているデータから紐解いていきます。

以下のとおり貯金2000万円以上を保有する世帯の殆どは60代以上です。

3000万円以上を保有する30代は4.7%で、40代でも7.0%となっています。2000万円以上であっても30代は8.7%、40代であっても14.3%という低い比率になっています。

| 100万円未満 | 100 〜 500万円未満 |

500 〜 1000万円未満 |

1000 〜 1500万円未満 |

1500 〜 2000万円未満 |

2000万円 〜 3000万円未満 |

3000万円以上 | |

| 20代 | 38.3% | 39.4% | 11.1% | 2.3% | 0.7% | 0.9% | 0.7% |

| 30代 | 18.8% | 34.9% | 20.4% | 7.4% | 4.9% | 4.0% | 4.7% |

| 40代 | 14.4% | 29.1% | 19.8% | 10.9% | 6.5% | 7.3% | 7.0% |

| 50代 | 11.7% | 24.7% | 17.4% | 10.0% | 7.8% | 8.7% | 15.6% |

| 60代 | 9.0% | 17.1% | 14.3% | 10.0% | 7.0% | 11.8% | 27.3% |

| 70代 | 6.0% | 15.7% | 14.1% | 13.1% | 8.0% | 13.4% | 27.0% |

35歳〜40歳で貯金2000万円〜3000万円を保有している方は、かなり同年代の中では上位と考えて問題ないでしょう。

では、貯金2000万円あればセミリタイア (=FIRE)はできるのかという点について考えていきたいと思います。

35歳〜40歳で貯金2000万円〜3000万円ではセミリタイアやFIREするには少ない?

では本題でもある35歳〜40歳で貯金2000万円でセミリタイアできるのかという点について紐解いていきたいと思います。

そもそもFIREやセミリタイアとは?

まず、セミリタイアやFIREがそもそもどのような定義なのかみていきたいと思います。

FIREというのは以下の頭文字をとったものです。

FIREとは?

Financial

Independence

Retirement

Early

日本語にすると、資産運用によって生活費をある程度確保しながら早期退職するというライフスタイルのことになります。

従来の早期リタイアは取り崩しを前提としていましたが、FIREは資産運用を行い得られる収益を生活費に充てることで資産の減少を抑制するという点が大きく異なるポイントです。

そして、セミリタイアというのは、早期退職したあとに何らかの収入を得つつ暮らしているリタイアのスタイルです。

FIREが資産運用による資本所得を主軸に置いているのに対して、セミリタイアは今まで身につけた専門性などをもとに退職後も労働で稼ぐことを前提に置いています。

35歳〜40歳の子育て世代の年間生活費とは?貯金2000万円〜3000万円でセミリタイアは無謀?

では実際に年間いくら費用が発生するのかを考えていきましょう。

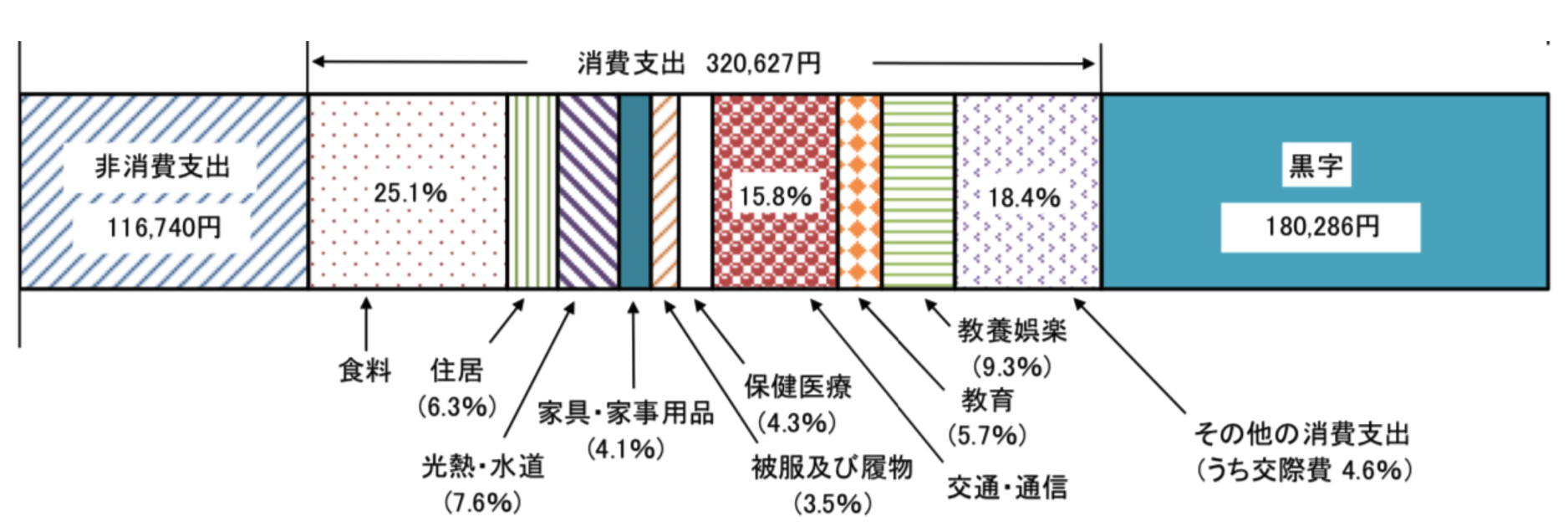

以下は総務省の家計調査によって出されている最新の2人以上の勤労世帯の家計収支です。

勤労世帯の生活費

非消費支出というのは税金や保険料です。FIREやセミリタイアで収入が大きく減少すれば、この部分は大きく圧縮されます。

しかし、消費支出については明らかに過小評価されていると言わざるを得ません。上記の消費支出320,627円をわかりやすく数字に置き換えると以下となります。

| 消費支出の内訳 | |

| 食料 | 80,477 |

| 住居 | 20,200 |

| 光熱・水道 | 24,368 |

| 家具・家事用品 | 13,146 |

| 被服及び履物 | 11,222 |

| 保険医療 | 13,787 |

| 交通・通信 | 50,659 |

| 教育 | 18,276 |

| 教養娯楽 | 29,818 |

| 交際費 | 14,749 |

| その他の支出 | 44,247 |

| 合計 | 320,627 |

上記を見て明らかに住居費や教育費など少なすぎる項目があることがわかると思います。住居費は田舎の世帯や、既に持ち家のローンを支払い終えている方を含めて平均した数値になっていることに起因しています。

また、教育費についても既に子供が巣立っている世帯や、そもそも子供を持っていない世帯を含めて平均した数値になっているため低くでているのです。

これらの点を調整して「都区部などの大都市」「地方都市」「田舎」で裕福に暮らしたケースと清貧に暮らしケースで分けて算出したものが以下となります。

子供を2人養うことを前提として調整しています。

参照:都内や地方や田舎で生活費はどう違う?「子持ち」「夫婦二人」「一人暮らし」の世帯毎に徹底検証!

年間消費支出の結果だけをわかりやすく纏めると以下となります。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 年間消費支出 | 1020万円 | 708万円 | 732万円 | 500万円 | 624万円 | 432万円 |

都区部で裕福に暮らそうと思うと1000万円は必要になってきます。筆者は東京都区部に住んでおりますが年間1000万円は現実的な値です。

正直毎月子供2人を養いながら十分な教育を与え、更に家族が住むのに十分なマンションにすむことを考えると毎月80万円が消えていきます。

いうまでもなくセミリタイアやFIREは2000万円の資金では無謀ですね。

田舎で清貧に暮らす場合でも400万円以上の費用が発生します。2000万円を単純に取り崩すと考えると僅か5年で資金が底を尽きてしまいます。

子育て世代での2000万円でのセミリタイアは諦めるのが賢明でしょう。

セミリタイアやFIREするにはいくら必要?

35歳〜40歳でセミリタイアやFIREするのに2000万円では少ないのは先ほどお伝えしました。

では実際、いくらあればFIREできるのでしょうか。資本所得で上記の生活費を賄うにはいくら必要なのか算出していきたいと思います。

まず資本所得の場合は20.315%の税金が差し引かれるのさ税前でいくら必要なのかを算出したものが以下となります。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 年間消費支出 | 1280万円 | 888万円 | 919万円 | 627万円 | 783万円 | 542万円 |

これを2%〜5%で運用する場合に必要な資産という形で逆算したものが以下となります。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 2%運用 | 6億4,002万円 | 4億4,425万円 | 4億5,931万円 | 3億1,374万円 | 3億9,154万円 | 2億7,107万円 |

| 3%運用 | 4億2,668万円 | 2億9,617万円 | 3億621万円 | 2億916万円 | 2億6,103万円 | 1億8,071万円 |

| 4% 運用 | 3億2,001万円 | 2億2,212万円 | 2億2,965万円 | 1億5,687万円 | 1億9,577万円 | 1億3,553万円 |

| 5%運用 | 2億5,601万円 | 1億7,770万円 | 1億8,372万円 | 1億2,549万円 | 1億5,662万円 | 1億843万円 |

資本主義の平均的なリターンは3%〜4%を前提ん考えると田舎であっても最低でも1億5000万円ほどは欲しいところです。

東京のような大都会で裕福に暮らすためには4億円以上の資産が必要になってきます。現在資産が2000万円だったとしても道は遠いですね。

そもそも35歳〜40歳のように今後子育てが本格化すると同時に働きざかりの世代にリタイアを志すのは控えておいたほうがよいでしょう。

目指すべきは老後の豊かなリタイアなのではないでしょうか?

豊かな老後リタイアに向けて必要な金額とは?

老後は年金を受け取ることができますし、子供も巣立つので必要な資金は著しく低くなります。

老後の生活費としていくら必要なのかは以下の記事でまとめています。

→ 「一人暮らし」と「夫婦」世帯の老後に必要なお金とは?内訳は?年金を受給後にゆとりある老後生活にはいくら資産が必要?

詳しい計算は上記の記事に記載しましたが結果だけを纏めると以下となります。

専業主婦家庭を前提として夫の勤続期間の平均年収に応じて老後に貰える厚生年金が異なるので夫の勤続期間の平均年収に応じて分けた結果が以下となります。

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 278万円 | 116万円 | 242万円 | 104万円 | 182万円 | 68万円 |

| 300万円 | 259万円 | 97万円 | 223万円 | 85万円 | 163万円 | 49万円 |

| 400万円 | 241万円 | 79万円 | 205万円 | 67万円 | 145万円 | 31万円 |

| 500万円 | 220万円 | 58万円 | 184万円 | 46万円 | 134万円 | 10万円 |

| 600万円 | 214万円 | 52万円 | 178万円 | 40万円 | 118万円 | 4万円 |

| 700万円 | 195万円 | 34万円 | 159万円 | 21万円 | 99万円 | 5万円余剰 |

同じく税後で上記の費用を賄うために必要な金額は以下となります。

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 349万円 | 146万円 | 304万円 | 131万円 | 228万円 | 85万円 |

| 300万円 | 325万円 | 122万円 | 280万円 | 107万円 | 205万円 | 61万円 |

| 400万円 | 302万円 | 99万円 | 257万円 | 84万円 | 182万円 | 39万円 |

| 500万円 | 276万円 | 73万円 | 231万円 | 58万円 | 168万円 | 13万円 |

| 600万円 | 269万円 | 65万円 | 223万円 | 50万円 | 148万円 | 5万円 |

| 700万円 | 245万円 | 104万円 | 200万円 | 26万円 | 124万円 | - |

この金額を保守的に3%の運用収入で賄うと考えると以下の資産が必要となります。

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 1億1,629万円 | 4,852万円 | 10,123万円 | 4,350万円 | 7,613万円 | 2,845万円 |

| 300万円 | 1億834万円 | 4,058万円 | 9,328万円 | 3,556万円 | 6,819万円 | 2,050万円 |

| 400万円 | 1億81万円 | 3,305万円 | 8,575万円 | 2,803万円 | 6,066万円 | 1,297万円 |

| 500万円 | 9,203万円 | 2,426万円 | 7,697万円 | 1,924万円 | 5,605万円 | 418万円 |

| 600万円 | 8,952万円 | 2,175万円 | 7,446万円 | 1,673万円 | 4,936万円 | 167万円 |

| 700万円 | 8,157万円 | 3,472万円 | 6,651万円 | 878万円 | 4,141万円 | 不要 |

都会で裕福に暮らすことを前提に考えたとしても1億円程度あれば十分豊かな老後生活が送れるということがわかりますね。

1億円あれば豊かな老後生活を送れるのか?顕在化するインフレリスクとは?

ただ上記はあくまで現在の金融環境が継続した場合を前提とした数値です。しかし、皆さんご存知の通り2022年から急激なインフレが発生しています。

以下は日本のインフレ率の推移です。水準としてはバブル期と同水準で、それを上回ろうという勢いを見せています。

日本のインフレ率の推移

リーマンショック以降、先進国が金融緩和で「お金」をばらまいきてきた副作用がインフレとして顕現していきているのです。

ただ、「お金」を刷ることになれてしまった日本を含めた先進国は麻薬になれてしまった中毒者のようになってしまっています。

今後もPrinting Moneyを辞めることはできないでしょう。

となると、通貨の継続した減価は避けられません。

現在のインフレ率は4%近辺とオーバーシュートしているとしても長期的にインフレ率は2%から3%は見込んでおいたほうがよいでしょう。

現在40歳の想定でリタイアするまでの20年間で物価は1.5倍になっています。この前提で豊かな老後に必要な金額は以下となります。

【現在40歳の人が60歳時点で豊かな老後を送るために必要な資産(インフレ調整後)】

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 1億7,444万円 | 7,279万円 | 1億5,185万円 | 6,526万円 | 1億1,420万円 | 4,267万円 |

| 300万円 | 1億6,251万円 | 6,086万円 | 1億3,993万円 | 5,334万円 | 1億228万円 | 3,075万円 |

| 400万円 | 1億5,122万円 | 4,957万円 | 1億2,863万円 | 4,204万円 | 9,098万円 | 1,945万円 |

| 500万円 | 1億3,804万円 | 3,639万円 | 1億1,545万円 | 2,886万円 | 8,408万円 | 627万円 |

| 600万円 | 1億3,428万円 | 3,263万円 | 1億1,169万円 | 2,510万円 | 7,404万円 | 251万円 |

| 700万円 | 1億2,236万円 | 5,208万円 | 9,977万円 | 1,318万円 | 6,212万円 | - |

35歳からの場合は更に5年伸びるので以下の通りとなります。

【現在35歳の人が60歳時点で豊かな老後を送るために必要な資産(インフレ調整後)】

| 夫の勤続平均年収 | 都区部 | 地方都市 | 田舎 | |||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 200万円 | 1億9,421万円 | 8,104万円 | 1億6,906万円 | 7,265万円 | 1億2,714万円 | 4,750万円 |

| 300万円 | 1億8,093万円 | 6,776万円 | 1億5,578万円 | 5,938万円 | 1億1,387万円 | 3,423万円 |

| 400万円 | 1億6,836万円 | 5,519万円 | 1億4,321万円 | 4,681万円 | 1億129万円 | 2,166万円 |

| 500万円 | 1億5,369万円 | 4,052万円 | 1億2,854万円 | 3,213万円 | 9,361万円 | 699万円 |

| 600万円 | 1億4,950万円 | 3,633万円 | 1億2,435万円 | 2,794万円 | 8,243万円 | 279万円 |

| 700万円 | 1億3,622万円 | 5,798万円 | 1億1,107万円 | 1,467万円 | 6,916万円 | - |

都会で裕福に過ごすことを考えると2億円を用意しておきたいとろこですね。

あくまで上記はインフレ率2%というマイルドな前提を置いてます。仮にインフレ率の平均が3%になることも念頭において保守的に資産形成を考えましょう。

すでに4年前には老後3000万円が必要という話題が出ていましたが、インフレが続くなら通貨の価値が弱くなり5000万円などもありえるでしょうね。

高くなったわけではなく、通貨が下落するのです。つまり、通貨(現金)にしておくと資産を失うということです。

老後3000万円問題

貯金2000万円〜3000万円を働かせ複利で2億円を築こう

さて、35歳〜40歳で貯金2000万円〜3000万円を築いている人の目標が明確になりましたね。60歳時点で1億円を構築すればよいのです。ただ、同時にこのままのペースでは達成が難しいと感じている方も多いでしょう。

ここから子供が中学、高校、大学とすすむにつれて教育費は更に高くなっていきます。

また55歳で役職定年になることもお考えると、あと10年〜15年で7000万円〜8000万円と考えると遠く感じてしまいますよね。

しかし、2000万円〜3000万円という資産の核があれば、資産自体に働かせて増やしてもらうことが可能となります。

長期的に運用を行うことで複利を味方につけて資産を増やしていけば、夢の1億円も十分達成可能な水準です。

アインシュタインも複利は人類による最大の発明であると賞賛しています。

既に2000万円〜3000万円の資産を構築できている人は蓄財の才能があります。今度は、その蓄えた「お金」自体を働かせて資産形成を加速させていきましょう。

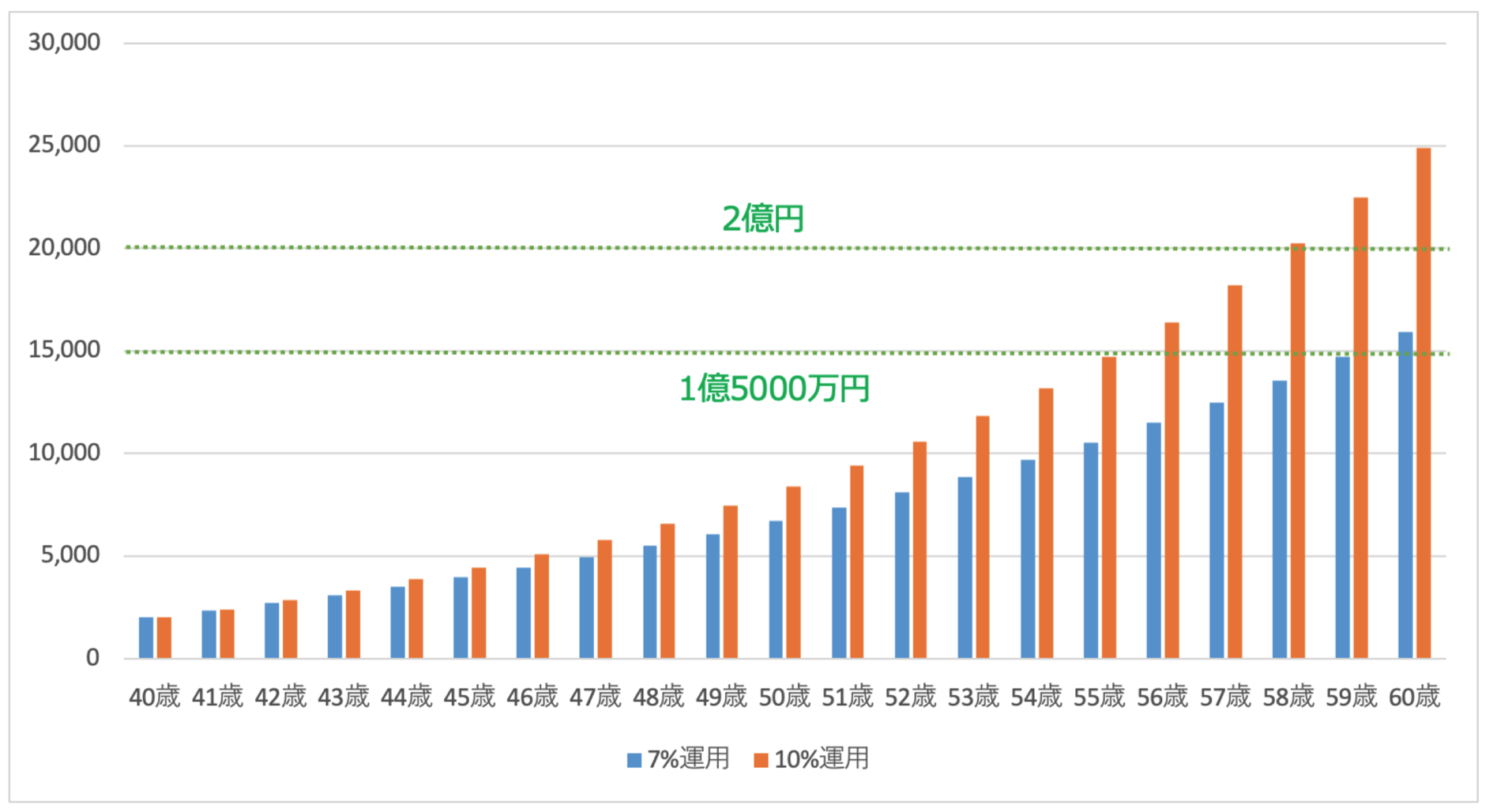

40歳時点で元手2000万円に追加投資200万円を毎年実施しながら年利7%〜10%で運用できれば以下の通りの資産推移を辿ります。

| 7%運用 | 10%運用 | |

| 40歳 | 2,000 | 2000 |

| 41歳 | 2,340 | 2,400 |

| 42歳 | 2,704 | 2,840 |

| 43歳 | 3,093 | 3,324 |

| 44歳 | 3,510 | 3,856 |

| 45歳 | 3,955 | 4,442 |

| 46歳 | 4,432 | 5,086 |

| 47歳 | 4,942 | 5,795 |

| 48歳 | 5,488 | 6,574 |

| 49歳 | 6,073 | 7,432 |

| 50歳 | 6,698 | 8,375 |

| 51歳 | 7,366 | 9,412 |

| 52歳 | 8,082 | 10,554 |

| 53歳 | 8,848 | 11,809 |

| 54歳 | 9,667 | 13,190 |

| 55歳 | 10,544 | 14,709 |

| 56歳 | 11,482 | 16,380 |

| 57歳 | 12,486 | 18,218 |

| 58歳 | 13,560 | 20,240 |

| 59歳 | 14,709 | 22,464 |

| 60歳 | 15,938 | 24,910 |

十分目標とする1.5億円から2億円に到達可能であることが分かるかと思います。

資産の核を作り終えているのであれば資産形成の本番はまさにここからなのです。

年率7%〜10%で運用する有効な選択肢とは!?

それでは長期投資に適した年率7%〜10%の投資先についてお伝えしていきたいと思います。

2020年代はインデックス投資が報われるとは限らない

リーマンショック以降未曾有の金融緩和が実施されたことで米国のS&P500指数などのインデックスが堅調に推移したことでインデックス投資信仰ができつつあります。

しかし、覚えておいて欲しいのですが一般大衆に広く認知された時というのは大体バブルの終盤であるということです。

インデックスが高いリターンをあげたのは金融緩和による賜物です。1980年代から続いた金融緩和傾向が極まったのが2009年から2021年までの期間でした。

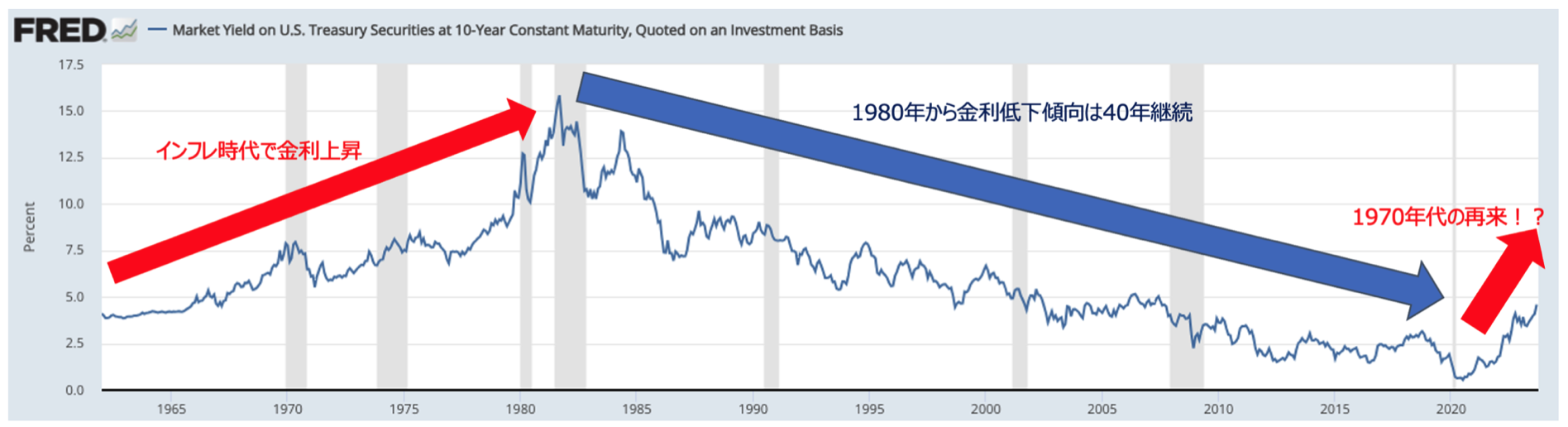

そして、2022年になって金融緩和の副作用で1970年代以来のインフレが発生して金利が明らかに上昇に転じています。

米10年債金利の推移

時代は繰り返すのです。先ほどインフレの項目でお伝えした通り、世界が金融緩和という麻薬になれしまった今となっては紙幣をすり続けることを辞めることはできないと考えています。

結果として1970年代のようにインフレが進行し金利が上昇傾向を維持していきます。現在と同じインフレが発生した1970年代のS&P500指数の値動きをご覧ください。

1970年代のS&P500指数の推移

10年間暴落と大きめの調整を経験しながら、結局10年間でリターンは殆どなしという結果になっています。

想像して欲しいのですが2000万円投資して一時的とはいえ1000万円まで下落して、10年経過して2000万円に戻ってきただけという状況を。

途中、精神的に疲弊し損切りをして二度と投資なんてしないと考えてしまってもおかしくないですね。人間の心は暴落に耐えられるほど強くないのです。

リーマンショック当時、まだ殆ど資産がなく200万円ほど投資をしていましたが100万円以下の資産が下落して頭が真っ白になり損切りしました。

2000万円だったらと考えると卒倒してしまいますね。ただ、私の場合は当時20代前半で資産も少なかったこともあり再起をはかることができました。

そこから筆者は以下でお伝えするヘッジファンドという選択肢に出会うことができ資産1億円を30代にして達成しています。

機関投資家も注目するヘッジファンドという選択肢

長期的に複利運用を行うための必要なことは大きな暴落を被らずに安定したリターンを積み上げることです。

さきほどお伝えしたように人間は暴落に耐えられるほど強くありません。頻繁に暴落を経験するインデックスは長期投資をするのに現実的な選択肢ではないのです。

実際、S&P500指数はさきほどお伝えした1970年代以降も半値になるような暴落を以下の通り経験しています。

- 1987年のブラックマンデー

- 2000年からのITバブル崩壊

- 2008年のリーマンショック

- 2020年のコロナショック

上記のほかに20%から30%の調整は更にあげたらきりがありません。

一度経験してみないと分からないかと思いますが、このような下落を受けてしまうと長期投資ができなくなってしまうものなのです。

そのため下落を抑えながら安定したリターンを出す投資先に長期投資をすることが必要になります。

そのような投資先として筆者の資産運用の主軸を担っているのがヘッジファンドです。

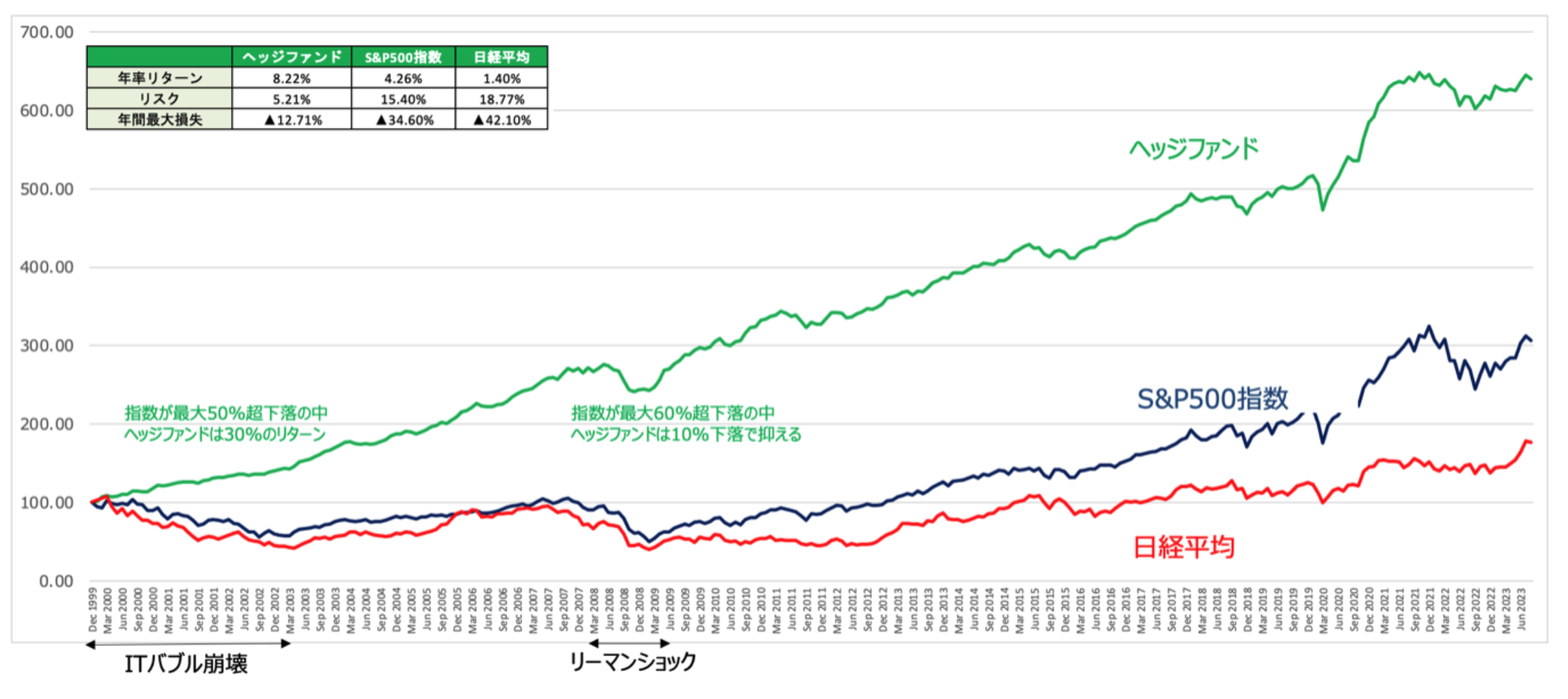

ヘッジファンドは以下の通り下落局面を抑えたり、むしろリターンをあげながらS&P500指数や日経平均より高いリターンを出し続けています。

ITバブル崩壊では指数が3年間で半減する中で30%のリターンをあげ、リーマンショックでは指数が60%下落するなかで10%の下落に抑えています。

まさに、長期複利運用を行う上で最適な選択肢といえる値動きですね。

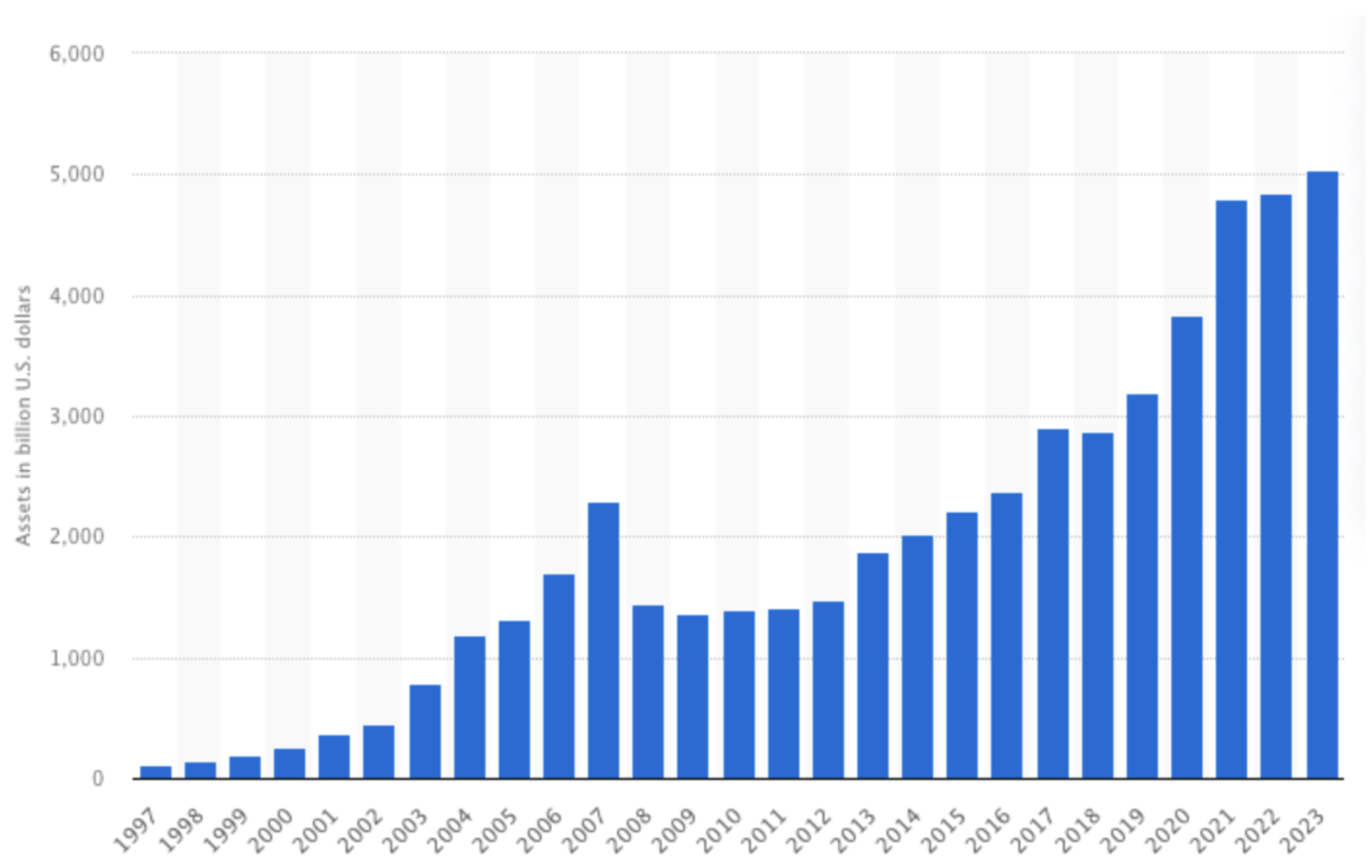

このように安定したリターンをあげていることから年金期間や保険会社などの資産を大きく減らすことができない機関投資家から重宝されています。

現在では5兆ドル、つまり約750兆円の資産がヘッジファンドによって運用がなされています。日本の国家予算の7倍の規模です。

ヘッジファンドの資産運用残高

以下では筆者が実際に投資しているファンドを含めて日本の個人投資家でも投資できるファンドをランキング形式でお伝えしていますのでご覧いただければと思います。

まとめ

30代で2000万円〜3000万円という資産を構築するのは非常に難易度の高いことで、既に蓄積されている方は自信を持たれた方がよいでしょう。

ただ、子育てやローンの支払いが重なる人生で最も消費支出が多い時代でありFIREを行うには現実的な資産ではありません。

目指すは60歳時点で1億円、インフレを加味すると2億円の資産を構築して豊かな老後生活のための資金を構築することです。

富裕層の基準である1億円を目指すためには自分だけではなく、「お金」に働かせて資産を増やす必要があるのです。

資産運用で最も重要なのは下落をすることなく安全に資産を積み上げていくことであり、10%程度の運用を堅実に行うことが肝要となります。

自分の労働だけではなく資産にも働いてもらい豊かな老後のための資金を構築していきましょう!