子供も育て終わって定年まであと少しという50代後半世代。

もう既にある程度の資産も構築できているし定年まで2年〜3年を残して定年退職をしようと計画している方も多いのではないでしょうか?

本日は57歳〜58歳での早期退職をしようか検討している方や、早期退職を目指している方に向けて以下の点をお伝えしていきたいと思います。

ポイント

- 57歳から58歳で早期退職してから天寿を全うするまで費用はいくら必要なのか?

- 退職金や年金でいくら収入を得ることができるのか?

- 結局いくらあれば精神的余裕をもってリタイアできるのか?

- 老後の運用はどう考えていくべきなのか?

夫婦世帯では早期退職してから老後にいくら必要なのか?

早期退職してから老後生活でいくら必要になるかまずは算出していきたいと思います。

以前執筆した「「一人暮らし」と「夫婦」世帯の老後に必要なお金とは?内訳は?年金を受給後にゆとりある老後生活にはいくら資産が必要?」を元にまとめていきます。

題では57歳〜58歳としていますが今回は57歳のケースで単純化して考察していきます。

夫婦の老後の生活費とは?

以下は夫婦2人世帯の生活費を都区部、地方都市、田舎でまとめたものです。前提として子供が巣立ち、ローンも返済していることを前提とした数値です。

老後の生活費(都区部・地方都市・田舎)

わかりやすく結果だけをまとめたものが以下となります。

| 都区部 | 地方都市 | 田舎 | ||||

| 裕福 | 清貧 | 裕福 | 清貧 | 裕福 | 清貧 | |

| 月額消費支出 | 365,000 | 230,000 | 335,000 | 220,000 | 285,000 | 190,000 |

| 年間消費支出 | 438万円 | 276万円 | 402万円 | 264万円 | 342万円 | 228万円 |

今回は豊かなリタイアを考えていきたいので裕福な水準を今後採用していきます。

人生100年時代を考えて57歳から100歳まで43年間生存することを考えると以下の金額が必要になってきます。

| 都区部 | 地方都市 | 田舎 | |

| 年間消費支出 | 438万円 | 402万円 | 342万円 |

| ×43年間 | 1億8834万円 | 1億7286万円 | 1億4706万円 |

受け取る退職金とは?

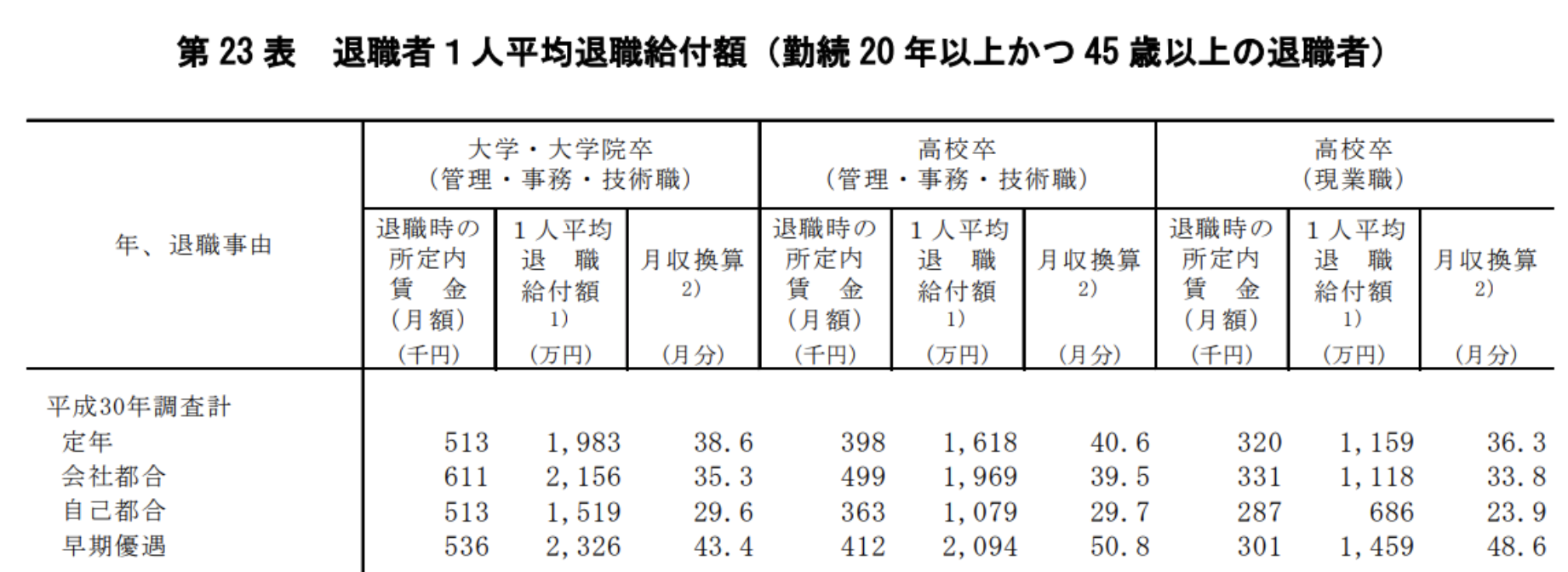

では収入面についても見ていきましょう。まずは57歳で早期退職した時の退職金について考えていきましょう。

早期退職者は退職金が優遇される傾向にあります。以下は厚生労働省のデータですが早期優遇で退職金は大学卒で2326万円となっています。

厚生労働省

もちろん上記は平均的な数値なので、業種や会社によって異なります。あくまで目安として考えておきましょう。

得られる年金の総額とは?

では得られる年金の金額についてみていきたいと思います。サラリーマン家庭の専業主婦家庭を前提にします。

老後の生活費の記事でまとめた通り、夫の勤続期間の平均年収毎に得られる年金の金額は以下となります。

| 夫の勤続期間 平均年収 |

夫の勤続35年前提 年金受給額 |

妻の年金 | 夫婦合計 |

| 200万円 | 117万2200円 | 78万9000円 | 196万1200円 |

| 300万円 | 135万6400円 | 214万5400円 | |

| 400万円 | 154万600円 | 232万9600円 | |

| 500万円 | 174万7700円 | 253万6700円 | |

| 600万円 | 193万1900円 | 272万900円 | |

| 700万円 | 211万6100円 | 290万5100円 |

ちなみに平均年収がさらに高くても青天井で上昇しつづけるわけではありません。

勤続期間の平均年収762万円で上限に到達し厚生年金の金額は227万円になります。これが上限です。

早期リタイアを志している方の年収は高いことが想定されるので夫の勤続期間平均年収は700万円であることを想定して算定していきます。

65歳から100歳までの35年間で得られる年金収入は以下となります。

| 年間に得られる年金収入 | 290万5100円 |

| ×35年 | 1億167万円 |

いくらあれば早期退職して会社を辞められるのか?

それでは早期退職するにはいくら必要かをかんがえていきたいと思います。まずは、取り崩し前提で考えていきたいと思います。

これまでの議論の通り以下の金額が必要となります。

| 都区部 | 地方都市 | 田舎 | |

| 老後生活費43年間 | 1億8834万円 | 1億7286万円 | 1億4706万円 |

| 退職金 | 2326万円 | ||

| 年金受給額 | 1億167万円 | ||

| 必要金額 | 6341万円 | 4793万円 | 2213万円 |

上記はあくまで現在の金融環境が維持されるという前提です。2024年現在インフレが発生しています。

今後もインフレが発生することを考えると上記の金額では心もとないですね。

取り崩しではなく資本所得から生活費を賄い元本を減らさずに精神的安定を得ながらリタイアするために必要な資産は以下となります。

| 都区部 | 地方都市 | 田舎 | |

| 年間消費支出 | 438万円 | 402万円 | 342万円 |

| 税前必要費用 | 548万円 | 503万円 | 428万円 |

| 4%で運用前提必要資産 | 1億3688万円 | 1億2563万円 | 1億688万円 |

独身世帯(一人暮らし世帯)では早期退職してから老後にいくら必要なのか?

それでは独身の場合についてみていきましょう。同じく57歳のケースで単純化して考察していきます。

独身世帯(一人暮らし)の老後の生活費とは?

まずは生活費についてです。同じくローンは払い終えている前提で考えていきます。

ローンを払い終えていても修繕のための積立や固定資産税が発生する前提で金額を記載しています。

同じく裕福なケースの結果のみを纏めたものが以下となります。57歳から100歳までの43年間で必要な金額も算出しています。

| 都区部 | 地方都市 | 田舎 | |

| 年間消費支出 | 300万円 | 264万円 | 222万円 |

| ×43年間 | 1億2900万円 | 1億1352万円 | 9546万円 |

受け取る退職金と年金総額

受け取る退職金については夫婦世帯で出した金額2326万円をそのまま用います。

年金については同じく厚生年金をベースとして以下の金額となります。

| 勤続期間 平均年収 |

勤続35年前提 年金受給額 |

| 200万円 | 117万2200円 |

| 300万円 | 135万6400円 |

| 400万円 | 154万600円 |

| 500万円 | 174万7700円 |

| 600万円 | 193万1900円 |

| 700万円 | 211万6100円 |

独身世帯の場合は勤続期間の平均年収を500万円として算出を進めていきます。65歳からの35年間で受け取る年金総額は6117万円となります。

いくらあれば早期退職して会社を辞められるのか?

ではいくらあれば独身世帯であれば会社を辞められるのかという点についても導出していきましょう。

取り崩しを前提とすると以下の金額が必要になってきます。

| 都区部 | 地方都市 | 田舎 | |

| 老後生活費43年間 | 1億2900万円 | 1億1352万円 | 9546万円 |

| 退職金 | 2326万円 | ||

| 年金受給額 | 6117万円 | ||

| 必要金額 | 4457万円 | 2909万円 | 1103万円 |

元本を取り崩さずに資本所得で生活していく場合に必要となってくる金額は以下の通りとなります。

| 都区部 | 地方都市 | 田舎 | |

| 年間消費支出 | 300万円 | 264万円 | 222万円 |

| 税前必要費用 | 375万円 | 330万円 | 278万円 |

| 4%で運用前提必要資産 | 9,375万円 | 8,250万円 | 6,938万円 |

【運用先】インフレにも負けずに老後に精神的余裕を持った資本所得を得るための資産運用法とは?

ここまでのポイントをまとめると以下となります。

| 都区部 | 地方都市 | 田舎 | ||

| 夫婦世帯 |

取崩前提 | 6341万円 | 4793万円 | 2213万円 |

| 資本所得で賄う前提 | 1億3688万円 | 1億2563万円 | 1億688万円 | |

| 独身世帯 |

取崩前提 | 4457万円 | 2909万円 | 1103万円 |

| 資本所得で賄う前提 | 9,375万円 | 8,250万円 | 6,938万円 | |

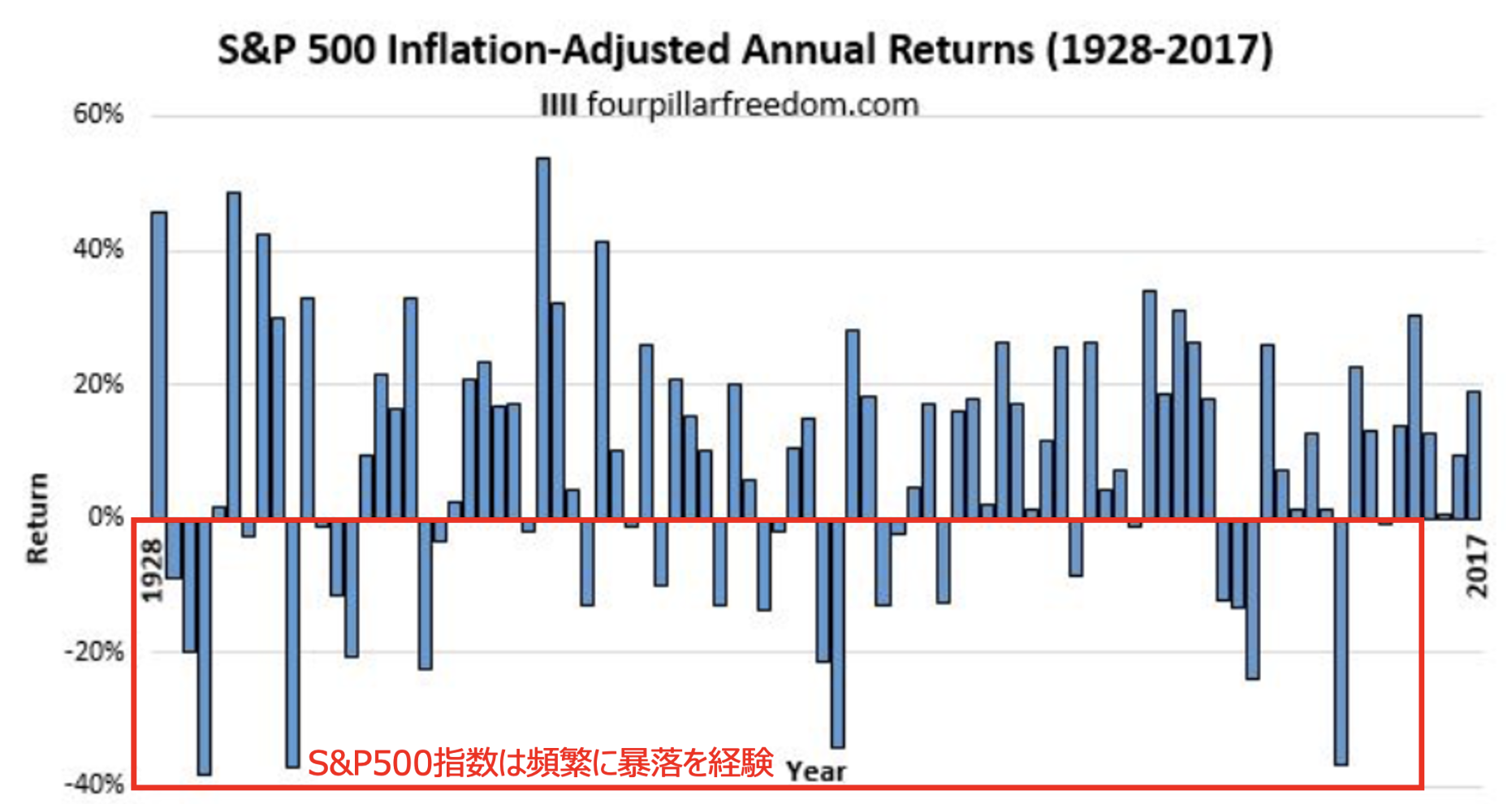

この資産を構築するために、また老後に安定した資本所得をえるためには若い世代の間に行なっていた資産運用を行なっていてはリスクが高いです。

若い時は資産が一時的に半減したとしても取り返しがつきます。例えばインデックス投資をしている場合を考えてみましょう。

以下は単年度にS&P500指数のリターンを棒グラフで時系列順に並べたものですが頻繁に暴落を被っています。

S&P500指数の1929年からの年次リターン

老後資産だと考えて保有している資産が半減してしまったら完全に狼狽してしまいますよね。

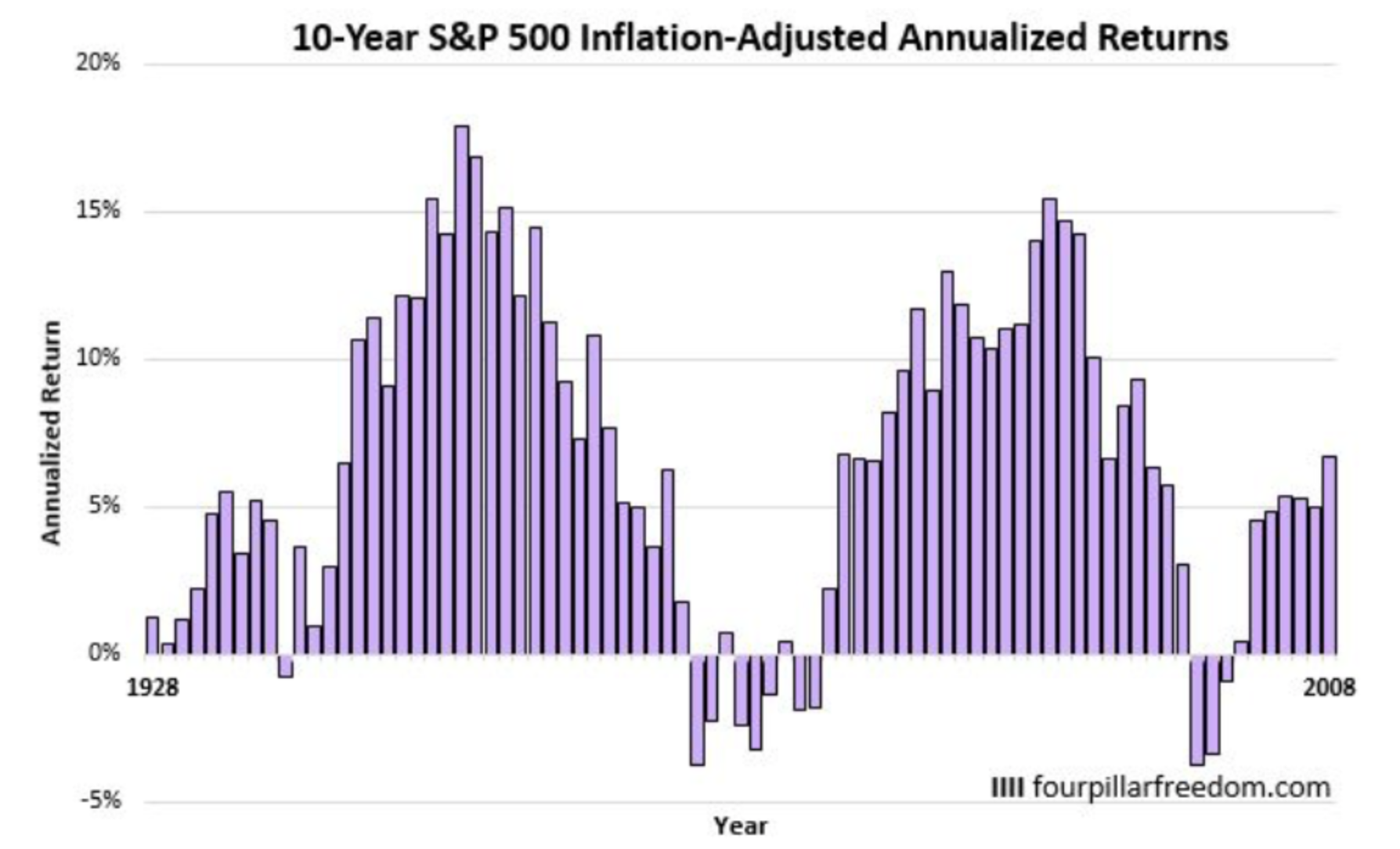

S&P500指数のような指数は30年以上投資していると安定したリターンを狙えるのですが、今後10年という期間でみると停滞または実質リターンはマイナスという期間を何度も経験しています。

10年間投資した時の年率リターンの推移

そして2020年代はまさに株式投資のリターンが見込みにくい時代に突入しています。

2010年代から金融緩和というカンフル剤を打ち続けたツケを払う必要があるからです。

リーマンショック以降世界中でお金をバラマキ続けたことで2021年後半から1970年代以来の強烈なインフレが発生しています。

インフレというのは一度発生してしまうと何回も波のように押し寄せる傾向にあります。実際1970年代は3回にわたってインフレが押し寄せました。

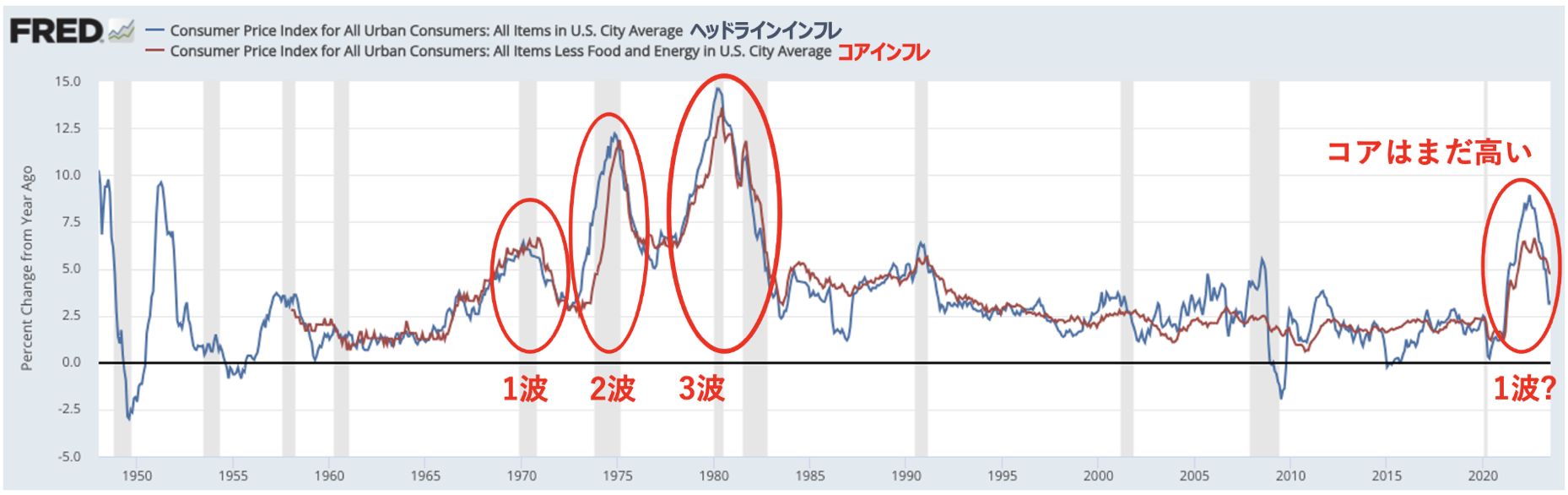

コアインフレ率はまだ高い

実際、2024年になって未だにコアインフレ率が高い状態です。

中東情勢の悪化によって再びエネルギー価格が上昇に転じてきてインフレ2波の発生が現実味を帯びてきています。

インフレが発生すると金利が上昇するので株式投資の魅力が下がります。

債券を保有すれば高い利息を得られるのにリスクをとって株式に投資する妙味がないですからね。

実際、1970年代は10年間で株式投資のリターンはありませんでした。実際はインフレが進んでいるので実質リターンはマイナスになります。

1970年代のS&P500指数の推移

1970年代と同じ環境になりつつある2024年の状況でインデックス投資に一点張りをするのは老後の資産ということを考えると非常にリスクが高いのです。

かといって、債券に投資をするのもおすすめできません。債券は金利があがると価格が下落します。実は2022年からでみると株式よりも債券の方がリターンが悪いのです。

インフレが発生しつづけると金利も上昇していくので、当然債券価格も下落していきます。

2020年代は株式とも債券とも異なる動きをする資産に投資をしていく必要がある時代に突入しているのです。

このような事態を見越して機関投資家や欧米の超富裕層はオルタナティブ投資といわれる第三の選択肢に資金を投下しています。

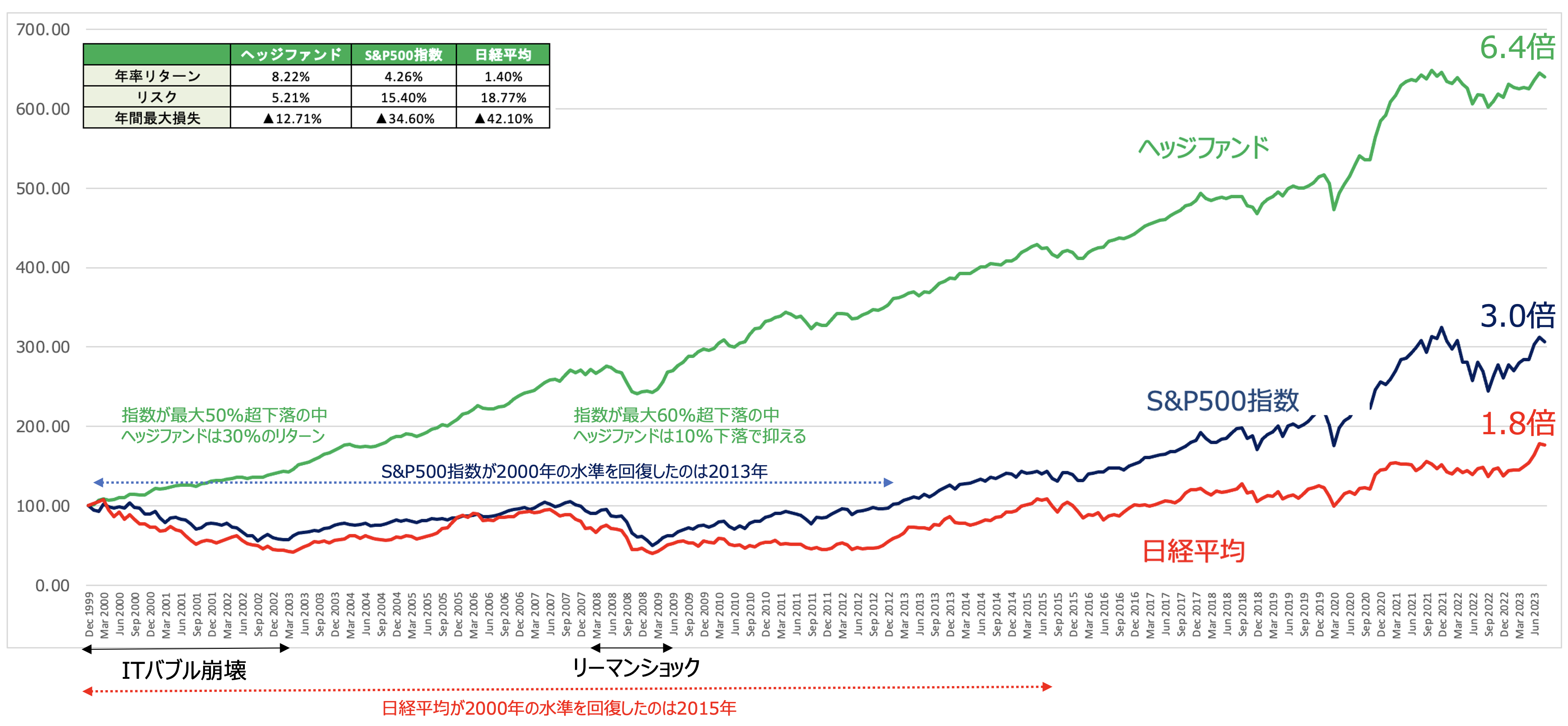

その代表例がヘッジファンドですね。ヘッジファンドは以下の通り下落局面を抑制しながら安定して右肩あがりのリターンを実現しています。

まさに早期退職に向けた資産形成、ならびに老後の資本所得を得るという観点からは適した投資先と言えますね。

実際、年金基金などの資産を大きく減らすわけにはいかない機関投資家もヘッジファンドに資産を預けています。

以下では筆者が資産運用の主軸として投資しているファンドを含めて魅力的なファンドをランキング形式でお伝えしていますのでご覧ください。

まとめ

定年まで数年で早期退職をするには夫婦世帯と独身世帯で以下の金額が必要となってきます。

| 都区部 | 地方都市 | 田舎 | ||

| 夫婦世帯 |

取崩前提 | 6341万円 | 4793万円 | 2213万円 |

| 資本所得で賄う前提 | 1億3688万円 | 1億2563万円 | 1億688万円 | |

| 独身世帯 |

取崩前提 | 4457万円 | 2909万円 | 1103万円 |

| 資本所得で賄う前提 | 9,375万円 | 8,250万円 | 6,938万円 | |

老後の資産は暴落を回避しながら安定したリターンが見込める資産で運用することが必要となってきます。