40代も半ばが過ぎ、多くの人はサラリーマンであれば管理職として働いている人が多いのではないでしょうか?

定年までまだまだあと12年〜15年ありますが可能であればリタイアして、縛られない生活をしたいと考える人も少なくないのではないでしょうか。

生まれてから中学を卒業するまでの年月を会社に捧げるなんて耐えられないと考えるのも普通です。

やりがいある仕事がどうしても見つからない人はどうしてもいます。

そこで、アーリーリタイアは十分に人生の選択肢になり得ます。

今回の記事では40代半ばの45-48歳独身で3000〜4000万円の資産があれば、アーリーリタイア、もしくはセミリタイアして資産運用のみで生活ができるのか?

もし可能だとしでも、それは真のリタイアになり得るのかという点を検証していきます。

独身の45歳〜48歳でアーリーリタイアする場合に必要になる資産とは?

独身世帯の平均年間支出(本来60歳まで働いていた場合までの経費を算出)

以下は総務省のデータ(2022年(令和4年))による単身世帯の生活費です。

| 支出項目 | 総務省データ |

| 食料 | 41,731 |

| 住居 | 22,118 |

| 光熱費 | 11,383 |

| 家具・家事用品 | 5,830 |

| 被服費 | 4,843 |

| 保険医療 | 7,703 |

| 交通・通信 | 18,916 |

| 教養娯楽 | 17,654 |

| その他支出 (含む交際費) |

24,860 |

| 合計(月額) | 155,046 |

上記はあくまで全国平均のデータです。特に交際費や住宅費についてはケースによって大きく異なります。以下がケース分けした生活費です。

こう見るとベッドタウン住まいは素晴らしいですね。

華やかさは欠けるもアウトドアでない限りは都心や都内に住む必要はないので、あとは見栄との戦いですね。

| 支出項目 | 総務省データ(地方) | 都心 | 都内 | ベッドタウン |

| 食料 | 41,731 | 62,597 | 54,250 | 45,904 |

| 住居 | 60,000 | 150,000 | 120,000 | 70,000 |

| 光熱費 | 11,383 | 17,075 | 17,075 | 12,521 |

| 家具・家事用品 | 5,830 | 8,745 | 7,579 | 6,413 |

| 被服費 | 4,843 | 19,372 | 19,372 | 5,327 |

| 保険医療 | 7,703 | 7,703 | 7,703 | 7,703 |

| 交通・通信 | 18,916 | 28,374 | 24,591 | 20,808 |

| 教養娯楽 | 17,654 | 70,616 | 70,616 | 19,419 |

| その他支出(含む交際費) | 24,860 | 74,580 | 49,720 | 27,346 |

| 合計(月額) | 192,920 | 439,061 | 370,906 | 215,442 |

| 年間支出 | 2,315,040 231万円 |

5,268,732 527万円 |

4,450,867 445万円 |

2,585,300 258万円 |

家賃は日本がインフレ国家になってしまったので今後も上昇すると思いますし光熱費等も増加するでしょう。教育にかからないのは本当に大きいですね。

ただ、独身であるが故に子孫のために投じる資金がなく、その分は被服費や交際費に飛んでいきます。

家族の時間がない分、外で友人と会いたいですし女性と交際もしたいでしょう。近年は40代、50代でも元気だと筆者は聞いているので人生100年時代だなぁと感じます。

・・・と考えるとやはりベッドタウンではあまり楽しくないというのはありますね。やはり独身は都心に住んだ方が楽しく過ごせます。

インドア独身は支出面では最強と言えるのです。ただ、果たしてそれが本当に幸せな人生なのかはアウトドアの筆者にはわかりませんが一つの選択肢ではあります。

とりあえず、都心であれば年間500万円、都内であれば450万円程度、ベッドタウンであれば250万円程度、地方であれば200万円ちょっとという水準かと思います。

これが毎年必要な生活費としてかかってきます。

60歳以降に必要になる生活費とは?

リタイア後に必要になる経費はどれくらいかかるのでしょうか?

流石に上記のようなライフスタイルは60歳以降は厳しいので7掛け程度で考えるのが良いでしょう。

日本の平均余命は以下で、平均寿命は男性が81.47歳、女性が87.57歳となっています。

主な年齢の平均余命

とはいえ、医療はますます発達しており、安楽死を日本が承認しない限りは平均寿命はどんどん伸びていくでしょう。

筆者は40代ですが近年は健康情報が様々なプラットフォームで発信されており、仲間を見ても健康への意識が高く100歳まで生きそうだという人は少なくありません。

そもそも、「生きすぎて資産が足りなくなる不安」は持ちたくないので、バッファとして100歳まで生きる前提で考えましょう。

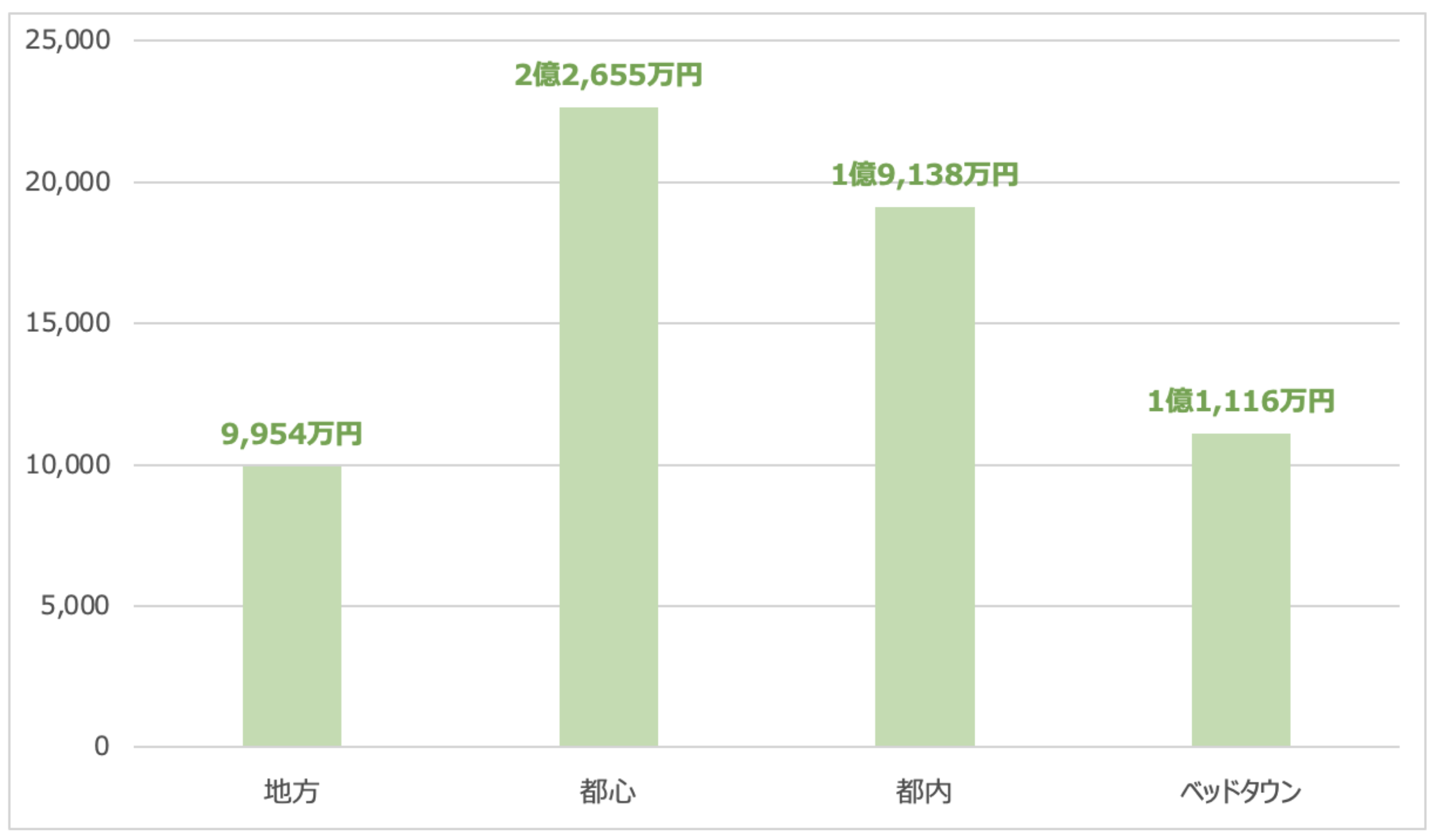

45歳〜100歳までの出費と48〜100歳までの考えられる出費は以下です。まずは45歳〜100歳です。

| 地方 | 都心 | 都内 | ベッドタウン | |

| ①地域別年間支出 | 2,315,040 | 5,268,732 | 4,450,867 | 2,585,300 |

| ②45歳-60歳 (①×15年) | 34,725,600 | 79,030,980 | 66,763,008 | 38,779,506 |

| ③60-100歳(①×70%×15年) | 64,821,120 | 147,524,496 | 124,624,282 | 72,388,411 |

| ②+③ | 99,546,720 9,954万円 |

226,555,476 2億2,655万円 |

191,387,290 1億9,138万円 |

111,167,917 1億1,116万円 |

都心で100歳まで過ごす場合は約2.3億円、都内で過ごす場合は約1.9億円、ベッドタウンであれば約1.1億円、地方であれば約1億円です。

やはりベッドタウンのコスパの良さが際立ちます。流山おおたかの森が人気を博しているのがここからよくわかります。

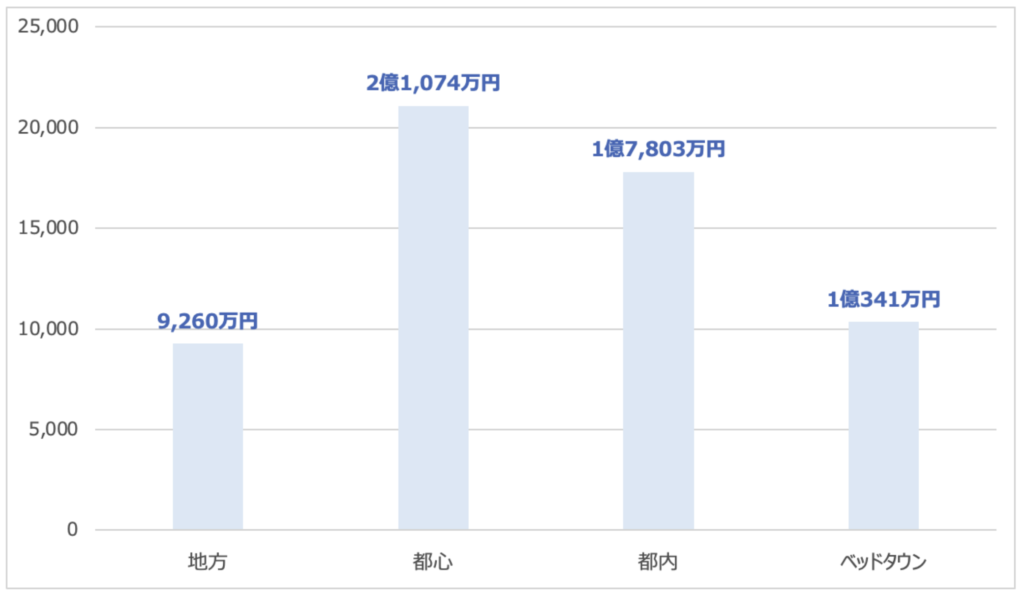

48歳〜100歳の場合は以下です。

| 地方 | 都心 | 都内 | ベッドタウン | |

| ①地域別年間支出 | 2,315,040 | 5,268,732 | 4,450,867 | 2,585,300 |

| ②48歳-60歳 (①×12年) | 27,780,480 | 63,224,784 | 53,410,406 | 31,023,605 |

| ③60-100歳(①×70%×15年) | 64,821,120 | 147,524,496 | 124,624,282 | 72,388,411 |

| ②+③ | 92,601,600 9,260万円 |

210,749,280 2億1,074万円 |

178,034,688 1億7803万円 |

103,412,016 |

都心で100歳まで過ごす場合は約2.1億円、都内で過ごす場合は約1.8億円、ベッドタウンであれば約1億円、地方であれば約9200万円です。

3年程度の差であればそんなに変わりませんね。

辞めたいならサクッと辞めた方がいいかもしれませんね。3年粘ったところであまり変わらないです。

| 地方 | 都心 | 都内 | ベッドタウン | |

| ①45-100歳 | 99,546,720 | 226,555,476 | 191,387,290 | 111,167,917 |

| ②48-100歳 | 92,601,600 | 210,749,280 | 178,034,688 | 103,412,016 |

| ①-② | 6,945,120 694万円 |

15,806,196 1,580万円 |

13,352,602 1,335万円 |

7,755,901 775万円 |

3000万円〜4000万円あれば貯金を崩すだけでも賄える?

今までの考察から当然ながら3000万円から4000万円では独身であっても完全リタイアは無理であることがよくわかりました。

病気を患う、親族に不幸、思いがけない出費などに備えバッファを考えて都心では2.5億ないと厳しいです。

都内では2億円、ベッドタウンでは1.5億円、地方でも同じく1.5億円はないとメンタルが持ちません。

| 地方 | 都心 | 都内 | ベッドタウン | |

| ①45-100歳 | 9,954万円 | 2億2,655万円 | 1億9,138万円 | 1億1116万円 |

| ②48-100歳 | 9,260万円 | 2億1,075万円 | 1億7,803万円 | 1億341万円 |

人生とはお金がかかるものですね。4000万円という資産はまとまった「お金」ではありますが万能ではないのです。

当然持ち家などローンを組んで一生そこに住むと決め込めば、賃貸より安く済みますが、そこは厳しめに見ています。

むしろ今のインフレ下、そして今後もインフレが収まらないようであれば住宅は購入した方が良いです。

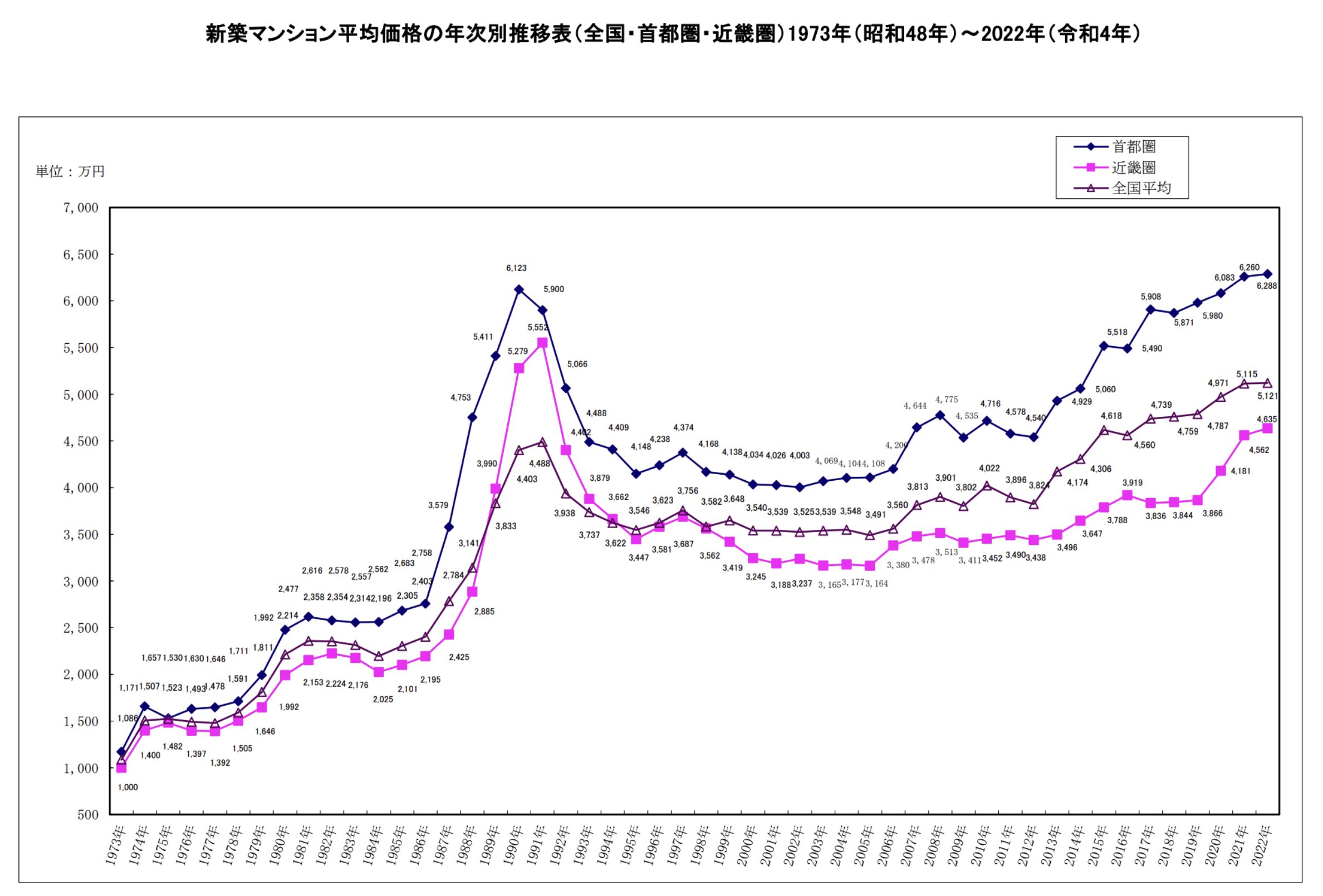

以下の通り、全国的にみても新築マンション価格は上昇傾向を継続しています。

新築マンション平均価格の年次別推移表

筆者としては通貨の価値が毀損しつづける時代は継続するので今後もマンション価格の上昇傾向は継続していくものと考えています。

当然、これに応じて賃貸する場合も価格は上昇しています。ローンを組んででも購入することができるなら、早めに購入しておいた方がよいでしょう。

持ち家の場合などの試算は以下で行なっているので、こちらの記事を読み終わった後にでも参考にしてみてください。

→ 57歳〜58歳で定年まで2年残して気ままに早期退職を目指そう!いくらあれば辞められるのか独身と夫婦世帯で分析する。

1LDKなどであれば良いのですが万が一家族が増えることを考えると、なかなか狭すぎる家をローンで買うのも躊躇してしまうところです。

早期退職した場合の退職金と年金総額は?

上記までは資産3000-4000万円で賄い切れるかという話でした。しかし、我々には退職金と年金という虎の子があります。

その収入を足せば、都心2.5億、都内2億円、ベッドタウン1.5億円、地方1.5億円は用意できるのではと期待した方も多いでしょう。

しかし、結論は残念ながらたりません。以下では足りない理由を算定した上で、解決策も後続で記載していますので参考にしてみてください。

早期退職した場合の退職金とは?

早期退職金はいくらもらえるのでしょうか?早期退職のメリットは早く会社を辞められること、そしてデメリットは退職金の金額が減ることです。

お金がないと生きていけないので、普通はこの選択肢は取りません。転職も厳しい環境になるので、会社にはしがみつくことをおすすめしたいです。

退職金に関しては、総務省のデータから以下が読み取れました。

| 勤続25年 | 勤続30年 | 勤続35年 | 60歳定年 | |

| (47歳) | (52歳) | (57歳) | ||

| 平均 | 1,540万円 | 2,195万円 | 2,630万円 | 2,918万円 |

45〜48歳であれば1540万円程度ですね。100歳までの支出に対して、全くとは言いませんが足しになっていません。やはり60歳定年で貰う3000万円は中々にインパクトがありますね。

単純計算で、保有資産3000-4000に+1500万円足して、合計試算は4500-5500万円ですね。年金に期待したいところです。65歳以降35年も貰える年金に全てを託しましょう。

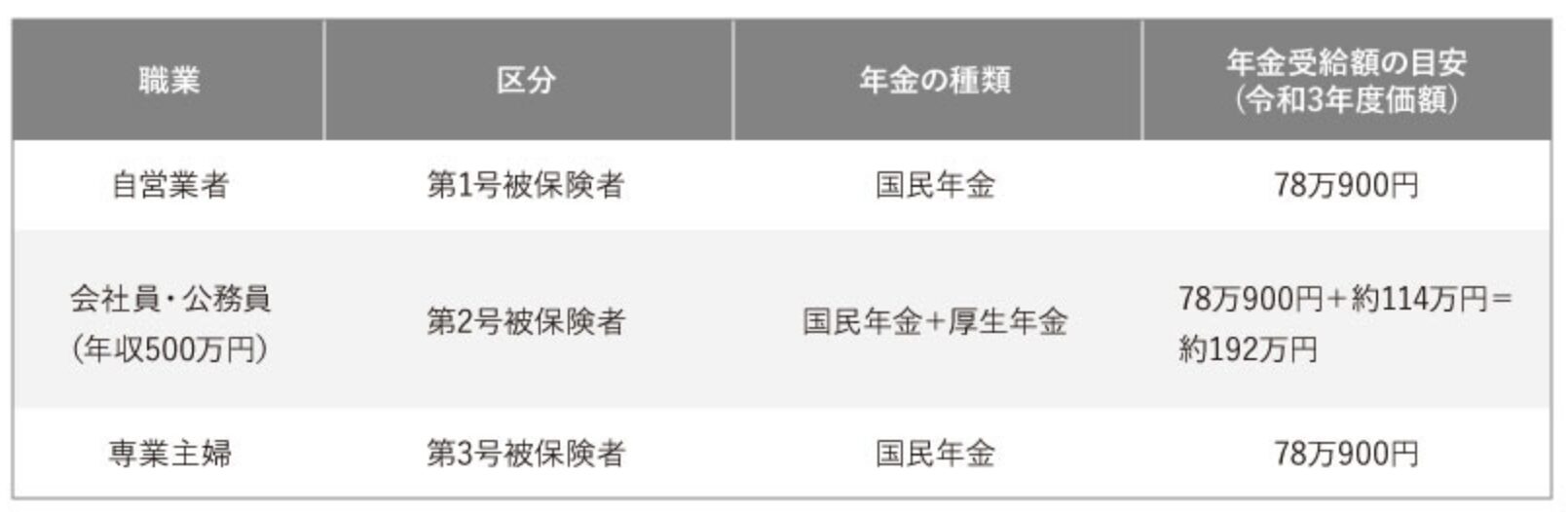

年金(厚生年金+国民年金)

以下は令和3年度のパターンです。

年収500万円の会社員であれば、国民年金+厚生年金と妻(専業主婦)の国民年金を受け取れると考えられます。ただ独身の場合は妻がいませんのでシンプルに年金額は192万円/年ですね。

月間で16万円です。社員も一部負担しているとはいえ、自営業者に比べて会社員の年金は優遇されていますね。

60歳から年金を受給してしまうと繰上げで一生涯減額されてしまうので、年間192万円の年金を65歳以降貰う前提で100歳まで生きると以下の収入があります。

192万円×35年間=6720万円

中々の金額ですよね。この6720万円を上記の4500-5500万円に足すと、1.1〜1.2億円になります。

ベッドタウンや地方ならリタイアできる?!

とぬか喜びさせて申し訳ないのですが、上記の年金は定年退職した場合の年金です。45〜48歳で会社を辞めてしまうと年間年金額は最大170万円程度になってしまいます。

国民年金は払い続けることが可能ですが、厚生年金のメリットは退職後は受けられなくなります。加入資格を失いますからね。

一方、退職すると厚生年金の加入資格は失います。

厚生年金で受け取れる老齢厚生年金の金額の計算はやや複雑なのですが、基本的に厚生年金に長く加入し、保険料をたくさん納める(=平均年収が高い)ほど増えます。

ですから、早期退職することで将来の年金額が減ってしまうわけです。

170万円×35年間=5950万円ですので、資産3000-4000と退職金1500と足し上げると・・・1億円〜1.1億円となります。

先ほどお伝えした通り必要な資産は以下ですので、ベッドタウンと地方はやはりギリギリ暮らせますね。本当にギリギリで、何か予定外の出費があった瞬間に計画は飛びます。

| 地方 | 都心 | 都内 | ベッドタウン | |

| ①45-100歳 | 9,954万円 | 2億2,655万円 | 1億9,138万円 | 1億1,116万円 |

| ②48-100歳 | 9,260万円 | 2億1,075万円 | 1億7,803万円 | 1億341万円 |

筆者としてはリタイア不可能と結論づけたいと思います。

バッファーがないので絶対に無理です。今後、インフレが発生することを考えると全く足らないという結論になります。

一生同じリズムで健康を維持し、贅沢をせず、交際範囲も広げず静かに暮らすのであれば可能かもしれません。

しかし、それは実りある人生といえるのでしょうか?

ある程度のゆとりがあるからこそ、人生を愉しむことができます。精神的余裕が持てる水準までは資産を増やしたほうが賢明といえるでしょう。

老後に向けた資産運用の必要性

さて、結局退職金と年金を考えてもリタイアは不可能であることがわかりました。

何か個人事業主などで副収入がある状態であれば、可能といえば可能ですがそれはアーリーリタイアではなくセミリタイア、言い方を変えれば独立です。

独立とはそんなに甘いものではありませんので、筆者は安易におすすめできません。

独立することが勇気ある行動など称賛されたりもしますが、まずは生活を安定させて豊かな人生を過ごす必要があります。

今の時代に起業するというのは、非合理的であり、相当に強靭な身体と精神力が必要です。

日本の会社員は世界でも類を見ないくらいに優遇されていますので、会社にしがみつくのがいいと思います。

とはいえ、やはり予定外の出費などが将来胃的には見込まれるものです。

その点からせっかく資産が3000-4000万円もあるのですから、資産防衛を行い更に増やしていく処置を取ることをおすすめします。

常に資産が増える状態にしておくことが、真の豊かな人生なのです。

本格化するインフレへの対抗策は運用しかない

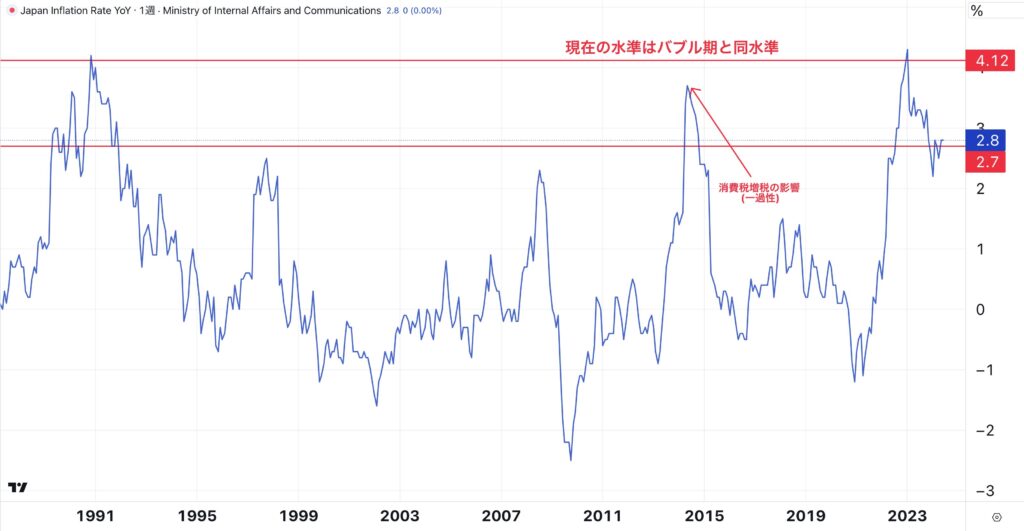

豊かな人生云々の前に、2022年以降に入り日本のインフレが止まっていません。

米国経済が引き続き強く、海外資金の流入が日本に続くのであれば更なるインフレもあり得ます。日本は緩和を堅持していますので、いくところまでいくのかもしれません。

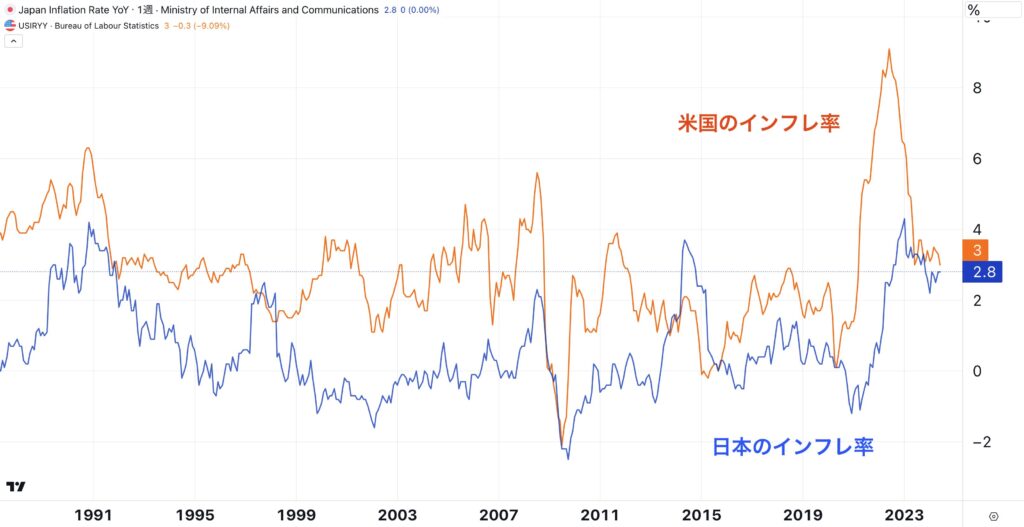

ちなみに現時点で日本のインフレ率は米国のインフレ率と同等と言う水準まで来ています。

もしタンス預金していたり、定期預金などしている資産などがあれば毎年自動的に目減りしていくことになります。

いえ、もはや目減りしています。物価が高くなっていることを日々の生活にて感じていないでしょうか?

それはつまり、現金の価値が目減りしていることを指します。

つまり、資産防衛が必要で、資産運用はマストになったのです。

これまでに日本はデフレ国家として世界でも類を見ない経済の沈み方をしていましたが今はインフレ国家に変貌しています。

エネルギーと食料を海外からの輸入に依存しているので海外の物価の上昇はダイレクトに影響してしまうのです。更に円安が進行していることも深刻なインフレ要因ですね。

具体的な運用方法は後続で示します。インフレ下での運用方法というものがあるのです。

精神面:人は資産が減少していくことに耐えられない

上記でなんとか地方とベッドタウンであればやっていけるという話を少しだけしました。しかし、これは本質的なところですが人とは資産が減っていくことに耐えられません。

これは5000万円でも、1億円でも5億円でも一緒です。人はそういった性質を持っています。

例えばギリギリ田舎で1億円でアーリーリタイアして、貯金を崩しながら生活したとしても毎年目減りしていく資産を見る度に不安に駆られるものです。

「もし何か大きな出費があったらどうしよう」と日々怯えて過ごすことになります。

「常に増えていること」が大切なのです。つまり収入が必要です。

結局、不安になって投資や運用情報などをかき集め、上がる見込みのない株式に投資して大損してしまいお先真っ暗になるまでがパターンです。

何度でも言いますが、とにかく職場は定年まで勤める、できれば65歳まで働く、老後資金をできるだけ大きくしておくために今すぐにでも正しい運用を始める。これしかありません。

まずは職場は辞めることをやめていただき、次の項目でかかる状況下でおすすめできる運用先を述べていきます。

豊かな老後とインフレ対策に向けたおすすめ投資先!やはりインデックスファンド?

まず大前提として選ぶべき投資先は、インフレにも負けず、しかし大損を避けることができるものです。

老後に向けた運用ですので、ボラティリティの高い投資先はとてもではないですが大事な資金を投下するわけにはいきません。

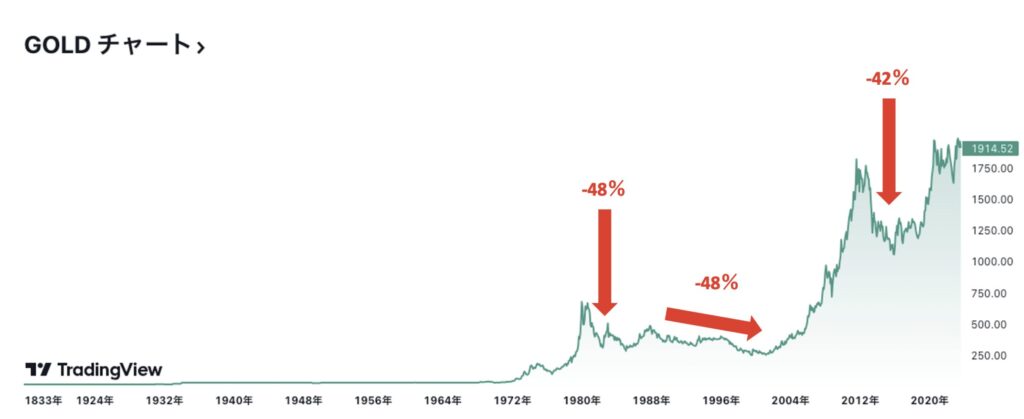

ゴールドや債券などが真っ先に挙げられることが多いです。

しかし、特に債券は2022年以降大幅下落しており、株式とシーソーゲームになるはずなのですが教科書通りに動かない資産となっています。

その結果、米国の地方銀行が破綻するなど、債券はもはや安全資産ではないと認識され始めています。

米銀の破綻と金融不安を引き起こした米国の利上げは、日本にダメージを与えるのだろうか。すでに悪影響が出ているのは地方銀行で、調査によると、地銀99行が持つ外国債券などの含み損は昨年12月時点で1・5兆円に達し、同3月時点から9倍に拡大。

金利の急上昇で外債の価格が下落したからで、昨年には山形市のきらやか銀行が公的資金注入申請の検討を始め、今年4月、9月をめどに申請することが発表された。今後、日本銀行が拙速な金融引き締めに走れば、日本国債の含み損も膨らみ、地銀の破綻や再編につながりかねない。一方、市場では、暗号資産ビットコインの価格が急騰し、「危機時の〝安全資産〟」として再評価する動きも。今回の金融不安は、金融システムのあり方が変わる第一歩になるのかもしれない。

ゴールドもいいですが、実はボラティリティが高い資産であり、老後に向けた資産運用としては心臓に悪いです。

4000万円運用していて2000万円になってしまったら唖然としますよね。

結果的にはゴールドは上昇していますが、下落に耐えられず手放してしまった人がほとんどです。これはインデックスファンドも同様です。

インデックスは大きく上昇した後は歴史的に一気に下落し浮上する前に時間がかかってしまうという翌朝があります。

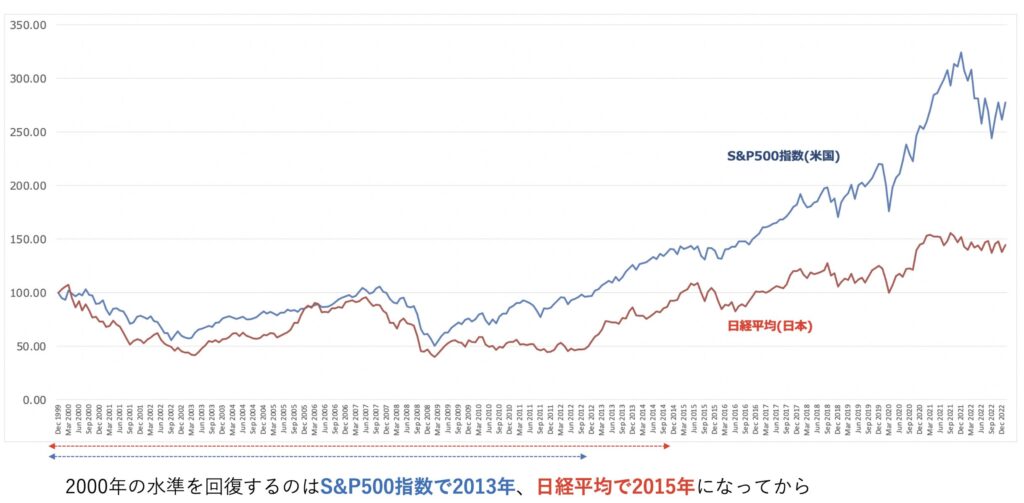

実際、日経平均は2000年の高値を奪還するのに15年間を要していますからね。

老後運用は大きなリターンは必要なくコツコツと増やせればいいので、同じくインデックスファンドもボラティリティが高いのでおすすめできません。

ついでに日本人の場合は日本に住んでいますので為替レートも気にする必要があります。2024年現在、既に円安が進んでいるので今後円高調整となると大きくリターンが下がってしまいます。

そのため米国人よりインデックスファンドの取り扱いは難しい状況になっています。

結局は、プロに委託してコツコツと利益を積み重ねていくことが最適解になります。

例えば米国の年金基金など多くの機関投資家は、プロの運用マネジャーが在籍するヘッジファンドに預け入れ資産を増やしています。

以下は米国最大のヘッジファンド、ブリッジウォーターの運用ですが、ボラティリティが非常に抑え込まれ、高いリターンを出していることがよくわかるかと思います。

ブリッジウォーターアソシエイツの1991年からのリターン

派手なリターンを欲しがるのは投資初心者だけで、玄人になればなるほどボラティリティ少なく資産を増やせる投資先を魅力に感じます。

上記のブリッジウォーターは年金基金などの機関投資家のみから資金を受け入れています。

日本の個人が投資しようと思ったら孫正義氏か柳生氏くらいしか投資できないのではないでしょうか。

まとめ

老後へ向けた運用について、また45〜48歳でリタイアは可能なのかどうかを論じてきました。

筆者の結論は変わりません、定年まで会社にしがみついて、運用はすぐに始める、です。合理的な判断をすればこのようになりますが、人生なかなか全て合理的には進められませんよね。

ご自身の中で落とし所を見つけて、進めていけば良いかと思います。