BMキャピタルは筆者のポートフォリオの中核をなすファンドです。既に投資を始めて7年目の古株となっています。

今回はファンド担当者との面談の際にも話はあると思いますが、BMキャピタルに出資する際の「最低出資額」と「ロックアップ期間」について説明します。その上で手数料についてわかりやすくお伝えしていきたいと思います。

ロックアップ期間とは出資してから解約できるまでの期間を指します。

会社役員・大株主・ベンチャーキャピタルなどの公開前の会社の株主が、その株式が公開された後に一定期間、市場で持株を売却することができないよう公開前に契約を交わす制度のことをいう。

一般的に高いヘッジファンドの最低出資金額

BMキャピタルは「ヘッジファンド」という形式で運用されています。

一般的にヘッジファンドという形態は顧客一人あたりの最低出資額が大きくなります。以下Forbesの記述をみてみましょう。

Minimum initial investment amounts for hedge funds range from $100,000 to upwards of $2 million. Hedge funds are not as liquid as stocks or bonds either and may only allow you to withdraw your money after you’ve been invested for a certain amount of time or during set times of the year.

参照:Forbes

記述によるとヘッジファンドの最低初期投資額は、10万ドルから200万ドル以上と幅広いとしています。

10万ドルは約1100万円ですが、200万ドルは約2億2000万円となります。

そのため、結果的に高収入で相当な純資産を持つ富裕層向けのファンドということになります。

その他にも以下のような条件と示している海外のサイトもあります。

Anyone can invest in a hedge fund as long as they meet the requirements. These conditions include having a net worth of $1 million or more, or earning at least $200,000 within the current year. Again, most hedge fund investors are individuals with substantial wealth.

参照:point app

上記の記述では純資産が100万ドル以上あること、あるいは当年内に20万ドル以上の収入があることを条件とするファンドが多いことを示されています。

つまり1億4000万円以上の資産があり、毎年2800万円以上の収入がある人ということですね。

なかなか条件としては厳しいと感じた方が多いことかと思います。

ファンドとしては最低出資額を高くしなければ経営効率も悪いですし、募集人数も限られているので金額を下げるのは難しいです。

仕組み上から、まとまった資産のある富裕層クラスの人材しか投資ができない特権のようにもなっていますね。

BMキャピタルの最低出資額は1000万円?

では、肝心のBMキャピタルの最低出資額について見ていきたいと思います。

BMキャピタルのホームページには最低出資金額について以下の記述があります。

Q:最低投資金額はいくらからですか?

A:原則として1,000万円から受け付けております。1,000万円以下での投資希望の場合は弊社役職員とご相談ください。

一文目では1000万円からと記載されています。先ほどの記述から分かる通り、最低出資額が1000万円だとしても相当良心的な水準ですね。

更に、二文目に注目してください。1000万円以下であっても投資希望の場合は相談可能となっています。つまり、1000万円未満であっても投資できる可能性があるということです。

実際、筆者も最初に投資をした時は600万円から受け入れてもらいました。その後、半年後に追加で同額を入れました(結局1000万円以上ですね)。

流石に100万円や200万円だと難しいかもしれませんが、500万円程度でも出資の可能性があると思います。

何故、ヘッジファンドの最低出資金額は高いのか?

そもそもヘッジファンドは何故、最低出資金額が高いのかという点について疑問を持たれた方も多いかと思います。主な理由は2点あります。

1点目はBMキャピタルは「私募ファンド」なので顧客一人一人に対して担当者が対応を行います。

つまり対応できる人数に上限があるので、金額的にある程度以上を出資してくれる方の顧客対応を行うというオペレーションを取ることになります。

少人数で運用することがヘッジファンドでは普通なので、そもそも方針的に人海戦術で経営をしていません。

投資信託などは出資をする際の説明は目論見書で終わりですし、その後のアフターフォローもありませんからね。1

00円から募集していますので、アフターフォローがそもそも不可能ですね。

2点目は出資できる人数に制限があることです。ヘッジファンドが所在している国にもよりますが、出資者が数百人に制限されています。

大きな資金を運用しないとファンドとして運用する意味がありません。そのため、出資者あたりの出資金額に閾値を設けているのです。

BMキャピタルのロックアップ期間は四半期毎

ヘッジファンドはいつでも売買できる株式や債券ほど流動性が高くありません。一定期間投資した後にしか資金を引き出せない場合もあります。

これをロックアップ期間といいます。

BMキャピタルは四半期毎に決算を行うため、そのタイミングで資金を解約して一部又は全部引き出すことができます。

つまりロックアップ期間は3ヶ月ということになります。ヘッジファンドの中では非常に短い期間となっています。

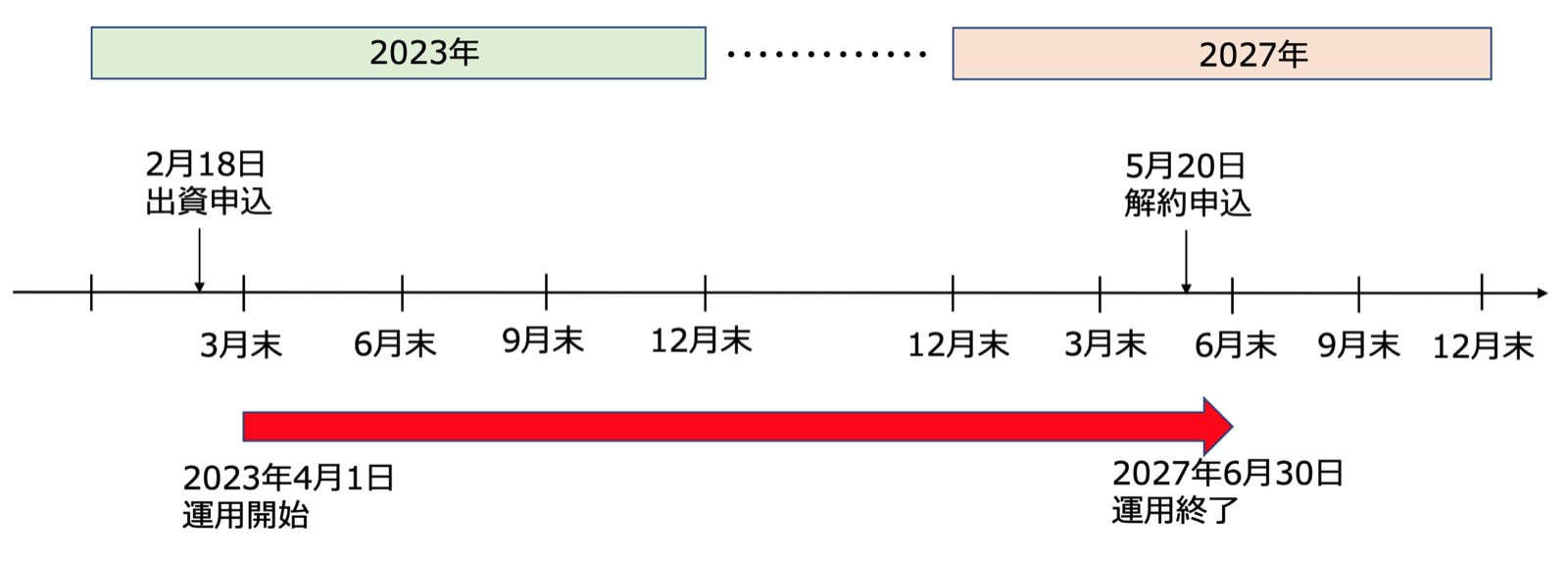

わかりやすく図解したものが以下となります。2023年2月18日に出資申し込みをしたとしても運用開始は2023年4月1日からとなります。

また解約についても同様に2027年5月20日に解約申し込みがあっても実際に解約となり引き出せるのは2027年6月30日となります。

実際に筆者も資金が必要となり投資している金額の一部を引き出した経験もありますが、しっかり引き出すことができました。

ポンジスキームには気をつけよう!

ヘッジファンドを謳うものの中には残念ながら、詐欺ファンドが存在しています。

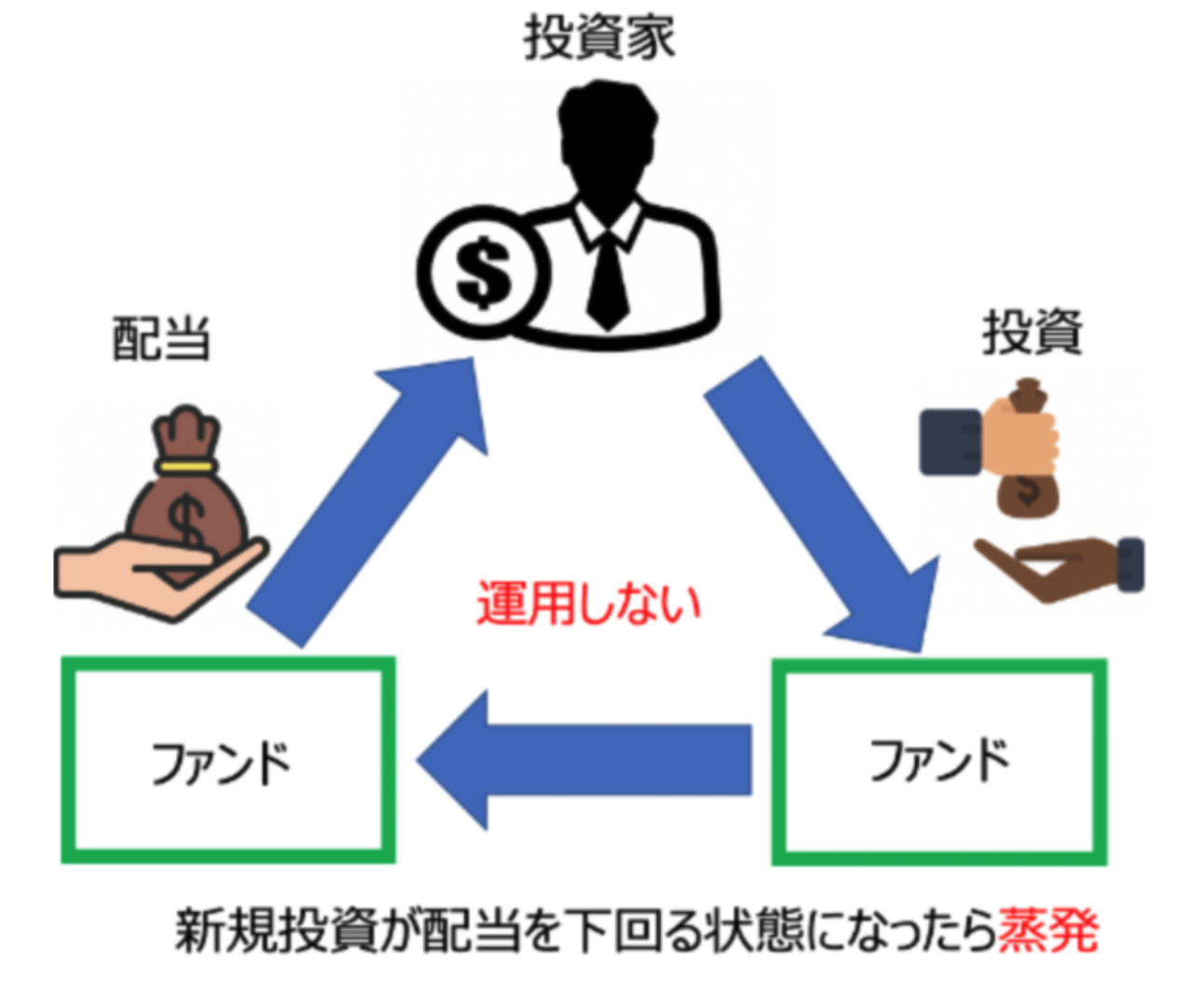

ポンジスキームとは新規の投資家から集めた資金を運用することなく、既存の投資家に分配するスキームです。

新規の投資家からの資金が既存の投資家への分配を下回った段階から蒸発します。

結論からいうとBMキャピタルはポンジスキームの可能性はありません。

しかし、ヘッジファンドの中にはポンジスキームが存在しているのは事実です。

BMキャピタルはポンジスキームなのかを徹底検証!解約することは可能?

ポンジスキームが疑われるヘッジファンドの事例は以下となります。

関連

ポンジスキームは預かった資金が解約により引き出されると、配当の原資がなくなってしまうので引き出しについて厳しい状況を設けているケースが多くあります。

例えば、引き出し可能な金額の条件が決められていたり、そもそも元本は引き出せないというものすらも存在します。

酷いものになると、抽選で引き出しの有無が決定されるというものも存在しています。

ポンジスキームに投資をしてしまったら、資金は戻ってこないと考えるべきです。

注意すべき特徴

- 異常に高い利回りを喧伝していないか?

- 毎月プラスという不自然なリターンになっていないか?

- 普通に解約できるようになっているか?

という点は確認するようにしましょう。

BMキャピタルが解散したらどうなる?

担当者に改めてこちらは聞きましたが、「ファンドマネジャーが運用ができなくなる場合が解散のトリガーになると思うが、投資資金は全額滞りなく返金される」とのことでした。当たり前といえば当たり前ですよね。

別のファンドマネジャーをリクルートすることも検討するのかもしれませんが、中々優秀な人材を見つけるのも難しいと思います。

この際に引き出しを行いますので複利運用していた資産に初めて税金がかかることになりますね。

BMキャピタルのリターンにかかる税金とは?総合課税についてわかりやすく解説!

まとめ

BMキャピタルはヘッジファンドの中では良心的な1000万円という最低出資額が設定されています。

ただ、個人投資家にも門戸を開いており、相談によっては500万円程度から出資を行うことも可能となリマス。

ヘッジファンドで一般的な資金拘束期間であるロックアップ期間は3ヶ月と短い期間となっています。

3ヶ月毎に全部または一部の資金を解約することが可能となります。