最近、日本でも経済的自由を手にしながら早期退職をする「FIRE」というワードが流行しています。

「辛いサラリーマン生活を終えて自由な生き方をしたい」という渇望が沸き起こってくることも無理ないことだと思います。人間関係が錯綜する職場はストレスが溜まりますからね。

筆者も駐在による蓄財と資産運用によって30代で幸運にも5000万円以上の資産を構築することができ完全リタイアに向けて順調に資産を伸ばしています。

手前味噌ではありますがサラリーマンで5000万円を30代で構築するには、長い駐在期間や相場の影響もあり非常に幸運であったと思います。

ただ、親からの遺産などによっても唐突に資産5000万円を達成された方もいらっしゃると思います。

本日は、筆者と同じサラリーマンの方で5000万円を構築された方に向けて執筆していきたいと思います。5000万円を資産運用する際に、どのように考えればよいのか?

また、資産1億円を目指すにあたって「どのような投資先に投資を行えばよいのか?」という点についてお伝えしていきます。

貯金5000万円あったら何年暮らせる?投資はいらない?30代〜40代でセミリタイアは可能?

まず「5000万円あれば配当金だけで生活できるのではないか?」と期待する方もいらっしゃると思います。

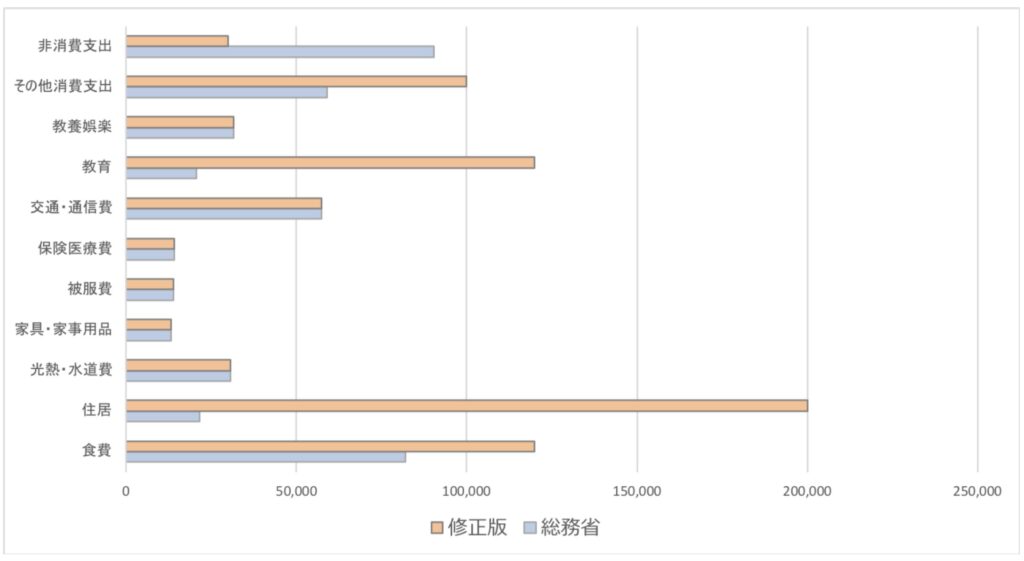

しかし、実際には厳しいものとなっています。以下は以前筆者が算定した都内で子供2人の4人家族で発生する生活費の試算です。

| 総務省 | 修正版 | |

| 食費 | 82,044 | 120,000 |

| 住居 | 21,464 | 150,000 |

| 光熱・水道費 | 30,566 | 30,000 |

| 家具・家事用品 | 13,109 | 13,000 |

| 被服費 | 13,813 | 13,000 |

| 保険医療費 | 14,090 | 14,000 |

| 交通・通信費 | 57,471 | 57,000 |

| 教育 | 20,567 | 100,000 |

| 教養娯楽 | 31,604 | 32,000 |

| その他消費支出 | 58,958 | 70,000 |

| 非消費支出 | 90,308 | 30,000 |

| 合計 | 433,994 | 629,000 |

関連:独身で50歳〜55歳で資産5000万円あったら精神的余裕をもって完全リタイアやセミリタイアは可能?取り崩しで何年暮らせる?

月間生活費は63万円となります。違和感のある方は少ないのではないでしょうか?

実際に筆者の家庭でもこれほどの費用が発生しています。年間ベースだと750万円となります。

5000万円あっても7年間しか暮らすことはできません。30代から40代でセミリタイアを考えるのは無謀といえるでしょう。

セミリタイアが無謀なので、当然完全リタイアやFIREも不可能です。子持ちでリタイアするには最低でも2億円、できれば3億円は必要になってきます。

→ 50歳〜60歳で金融資産2億円〜3億円あったらリタイアは可能?資産運用を活用して豊かな老後生活を送ろう!

5000万円を仮に5%の配当利回りを出す会社に分散投資したとしても税金が引かれる前で250万円しかありません。

そのあと、20.315%の税金が差し引かれるので最終的に手元に入ってくる分は約200万円ということになります。

サラリーマンとして家計を支えるという観点からいうと正直不十分な金額ですよね。

また、高配当銘柄というのは事業投資をして利益を伸ばすより株主に配当した方が株主還元になると考えている企業です。

つまり、利益が伸びるフェーズの会社ではありません。

利益が伸び悩み株価としても然程明るい会社も相対的に少ないので元本自体が減少していくリスクも考えておく必要があります。

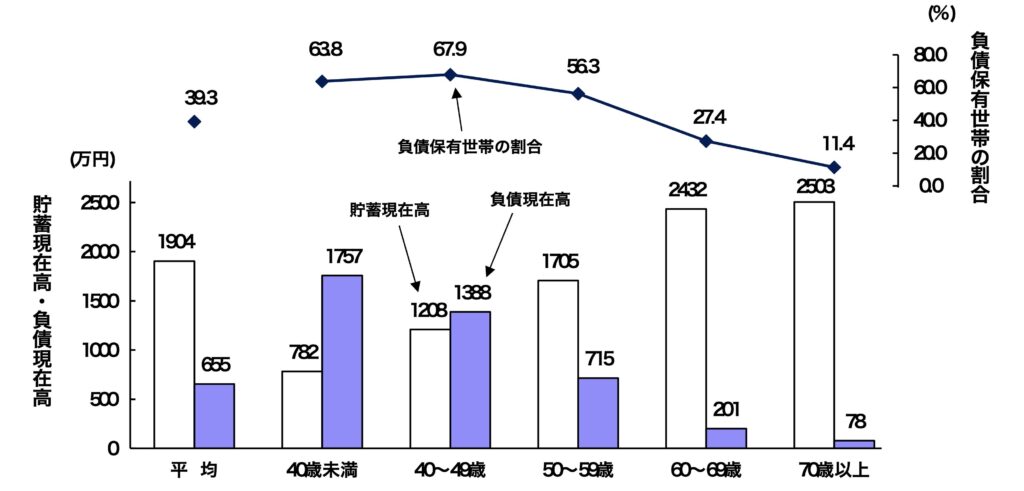

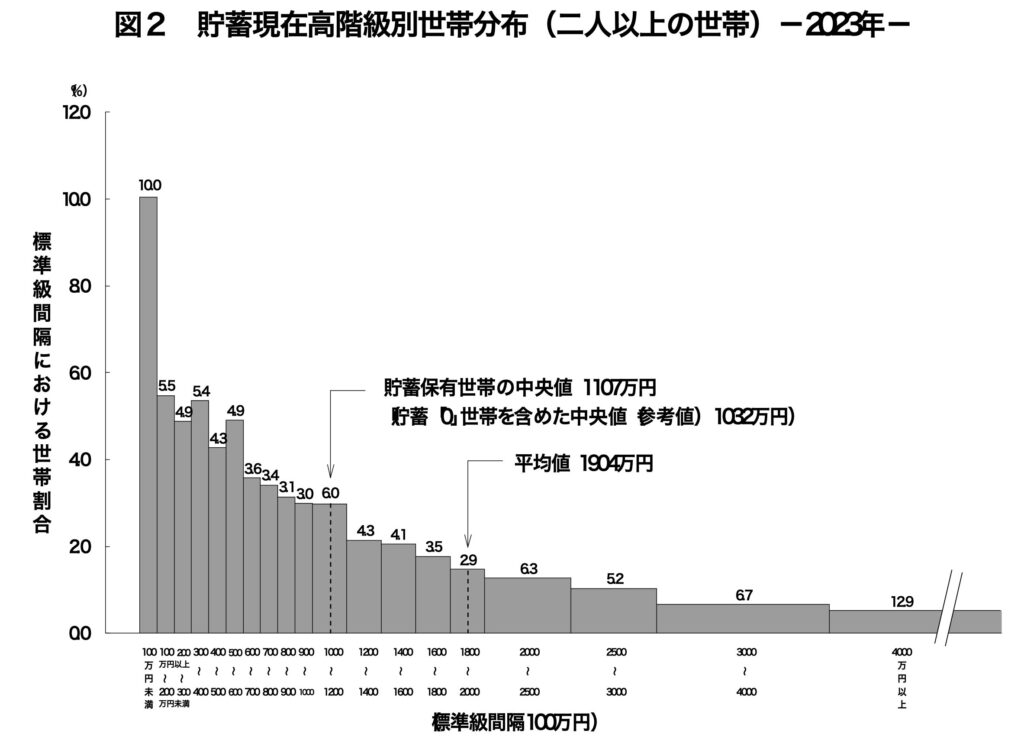

コラム:貯蓄5000万円以上世帯の比率は?

では実際に5000万円以上の貯蓄がある世帯の比率はどれくらいなのでしょうか?

まずは世帯別の平均貯蓄額を見てみましょう。以下の通り最も貯蓄がある世代でも1000万円〜1500万円程度となります。

5000万円以上の資産を保有していたら、かなり上位であることが推察されます。

以下は総務省統計局が発表した「家計調査報告(貯蓄・負債編)2023年平均結果 貯蓄の状況」にみる資産毎の分布です。

以下の通り4000万円以上の資産を保有している世帯の比率は8.5%となっています。5000万円以上の資産を保有している比率は5%程度となるでしょう。

資産5000万円以上あるということは資産上位であると誇ってよいでしょう。ただしリタイアには程遠いという現実に気付かされるのもこの水準です。

注意!明らかな高配当利回り銘柄には気をつけるべし!

それでは本題に戻っていきましょう。5000万円を高配当銘柄に投資をして配当金を受け取り生活の足しにしたいと考えている方に注意してほしいことがあります。

以下は2023年6月末時点のYahoo financeで閲覧できる配当利回りランキングです。最新版については追記しています。その推移を見ていただいた方がよくご理解いただけるからです。

| 順位 | 名称・コード・市場 | 取引値 | 決算年月 | 1株配当 | 配当利回り |

| 1 | (株)商船三井 | 3,34515:00 | Mar-23 | 560 | 16.74% |

| 2 | 日本郵船(株) | 3,18515:00 | Mar-23 | 510 | 16.01% |

| 3 | 川崎汽船(株) | 3,07015:00 | Mar-23 | 400 | 13.03% |

| 4 | 三井松島ホールディングス(株) | 3,29015:00 | Mar-23 | 320 | 9.73% |

| 5 | NSユナイテッド海運(株) | 4,33515:00 | Mar-23 | 365 | 8.42% |

| 6 | ジャフコ グループ(株) | 1,89815:00 | Mar-23 | 150 | 7.90% |

| 7 | 水戸証券(株) | 29715:00 | Mar-23 | 22 | 7.41% |

| 8 | (株)有沢製作所 | 1,25315:00 | Mar-23 | 90 | 7.18% |

| 9 | 石油資源開発(株) | 4,74515:00 | Mar-23 | 330 | 6.95% |

| 10 | JT | 2,80515:00 | Dec-23 | 188 | 6.70% |

1位の商船三井、日本郵船に関しては以下の記事でまとめていますが、配当利回りが高いとはいえ、ここまでは20年に一度の海運バブルだったため逃げ場所を探すフェーズに来ています。

これぞ高配当株といった株価変動になっています。

このように重厚長大な業種の銘柄は、企業成長はなく、ほぼ景気に左右される敏感株であり、一時的に配当利回りが高くなる、低くなるを繰り返しているのです。

株価の変動も激しく、配当利回りに釣られて投資した投資家が大怪我をすることが多いのも、高配当株の特徴です。

配当をもらっても、株価が-60%などになってしまっては、損失を埋めるための配当受け取りになってしまいます。

そして、業績低迷時は減配もありますので、ひたすら雨乞いをするかのように、今回では海運株の追い風を待つことになります。

ちなみに半年前の1位の明和産業は14.63%と非常に高い利回りになっていました。明らかに配当利回りが高い企業の特徴として株価が下落している傾向にあります。

配当利回りは1株あたり配当金を株価で割返して算出しますからね。

以下の通り直近4割程度株価が下落しています。

株価が下落するということは投資家が業績に対して暗い見通しを持っているということを意味します。日本郵船、商船三井なんかは業績自体は暗い見通しをすでに見せています。

当然、配当金というのは得られた利益の中から支払われるので、業績が低くなれば配当金自体が低下します。

配当金が低下すれば当然、配当利回りも低下するので今現在の高すぎる配当利回りは持続不可能なのです。表面上の配当利回りだけをみて投資するのは危険なのです。

尚、2024年6月時点の高配当利回りランキングは以下です。さきほど上位を独占していた海運はなりを潜めていますね。バブルが終わりいつもの水準に戻っているのです。

| 順位 | 名称・コード・市場 | 取引値 | 決算年月 | 1株配当 | 配当利回り |

| 1 | JT | 3,31315:00 | Dec-23 | 188 | 5.67% |

| 2 | 東洋建設(株) | 1,14515:00 | Mar-24 | 63 | 5.50% |

| 3 | (株)淺沼組 | 3,66015:00 | Mar-24 | 197.5 | 5.40% |

| 4 | 世紀東急工業(株) | 1,67715:00 | Mar-24 | 90 | 5.37% |

| 5 | 宮地エンジニアリンググループ(株) | 6,11015:00 | Mar-24 | 320 | 5.24% |

| 6 | 伯東(株) | 5,34015:00 | Mar-24 | 280 | 5.24% |

| 7 | タマホーム(株) | 3,56515:00 | May-24 | 185 | 5.19% |

| 8 | (株)日本エスコン | 93115:00 | Mar-24 | 48 | 5.16% |

| 9 | (株)タチエス | 1,80915:00 | Mar-24 | 92.8 | 5.13% |

| 10 | 三ツ星ベルト(株) | 4,89015:00 | Mar-24 | 250 | 5.11% |

5000円近くでJTを買ってる人は元本が-32%となっています。株価が回復しない可能性もある中で、なんとか配当で取り返そうという人が多数だと想像します。

配当金でセミリタイアするためには必要な資産額とは?

さきほど勤労世帯で年間に必要な生活費は750万円であるとお伝えしました。

では750万円を配当金で賄うためにはいくらが必要なのかを見積もっていきたいと思います。

配当金の場合は20.315%の税金が差し引かれます。

つまり、実質的には年間930万円の配当金が必要ということになります。

重要なのは安定的な配当金を受け取るということです。

日本の銘柄は現在配当金をだしていても環境が変わると減配や無配となる可能性があります。

ただ、米国には配当貴族と言われる銘柄群が存在しています。

配当貴族とは?

配当貴族は連続25年間配当金を増額させ続けている企業群のことです。50年以上増配している企業のことを配当王と呼びます。

配当金の額を増額しているので配当利回りが高くなり続けているわけではありません。

むしろ、配当貴族の配当利回りは2%-3%とそこまで高いわけではありません。

しかし毎年配当金の絶対額が増加し続けるというのは配当金生活をする上で精神的な安定に繋がりますよね。

株価が下落したとしても配当金は増加するわけですから。

代表的な配当貴族は以下のような銘柄です。配当金生活をする資産が構築された時の参考にご覧ください。

| 企業名 | ティッカー | 配当利回り |

| AT&T | T | 6.6% |

| P&G | PG | 2.6% |

| Coca Cola | KO | 2.9% |

| McDonald | MCD | 2.2% |

| 3M | MMM | 5.0% |

AT&Tは日本のNTTの米国バージョンです。というよりNTTがAT&Tの日本版といった方が正しいですね。

一見すると高い配当利回りで魅力的のように思われますが、株価は2018年から下がり続けています。

AT&Tの株価推移

日本株と同様に高い配当利回りには裏があるのです。配当貴族とはいえ業績不振で配当が維持できなくなり無配になる可能性もあります。

安全性の観点からはやはり2%から3%の配当利回りの銘柄でポートフォリオを組んだ方がよいでしょう。

2%と保守的に見積もった場合は4.5億円、3%で見積もったとしても約3億円が必要となります。仮に4%の配当利回りで組めたとしても2億3000万円ほどの資産が必要となります。

やはり、2億円から3億円が現実的なラインとなりますね。

仮に資産を構築している段階で子供が巣立つというケースを考えると、必要な資産額は小さくなります。高い教育費が発生しなくなりますからね。

また、夫婦二人なら家賃や食費も抑えることができます。

子供が巣立った後という観点で考えれば1億円〜1.5億円が現実的なラインとなってくるのではないでしょうか?

関連記事

5000万円をインデックス投資(S&P500)に全振りするリスクとは?今後のショック時にも精神的余裕を保てない?

5000万円で配当金でセミリタイアするのは時期尚早であることがわかります。最低でも2億円以上に資産を増やしてから配当金投資については考えるのが賢明です。

2億円ときくと途方もないように聞こえますが、既に5000万円保有されているなら決して達成不可能な目標ではありません。

5000万円をある程度堅実に2億円に増やすのに魅力的な選択肢としてインデックス投資があります。

インデックス投資というのは世界の株価指数や米国の株価指数であるS&P500指数に連動する投資信託やETFに投資することを指します。

確かに長期的にみたら高いリターンを狙うことはできます。しかし、あくまで長期的に考えたらの場合です。

皆さん記憶にある方も多いと思いますが、市場は定期的に大きなショックを経験します。

株式市場が経験したショック

- 2000年代のITバブル崩壊

- 2008年からのリーマンショック

- 2018年の大幅調整

- 2020年のコロナショック

- 2022年のインフレ高騰・ウクライナ開戦ショック

各ショックでは20%以上、場合によっては50%以上下落することがあります想像してみてください。自分が必死になって構築した5000万円がみるみるうちに溶けていく様を。

20%下落するだけでも1000万円の資産が消えることになりますし、50%下落すると2500万円が蒸発することになるのです。

実際に5000万円をリスク資産に晒すとわかりますが、震える思いをすると思います。

人間の心理にはプロスペクト理論というものがあります。

プロスペクトとは英語のProspectのことであり、期待や予想、見込みなどのニュアンスを持つ。プロスペクト理論はリスクを伴う状況下での判断分析として、米カーネマン氏らが1979年に公表した論文のタイトル名。

プロスペクト理論により、従来の投資効用理論では説明のつかない投資家の判断行動が現実に即した形で解明された。例えば、投資家は収益よりも損失の方に敏感に反応し、収益が出ている場合は損失回避的な利益確定に走りやすい。一方、損失が出ている場合はそれを取り戻そうとしてより大きなリスクを取るような投資判断を行いやすいとされる。

プロスペクト理論は行動ファイナンスや行動経済学と呼ばれる心理学の要素を応用した新たな経済学の分野を切り開いたとして、同氏は2002年のノーベル経済学賞を受賞している。

参照:野村證券

含み損が大きくなってくると損切りできずに、更にリスクが高い行動をとってしまうことが行動経済学の中では周知の事実となっています。

ですから、ショックが起こると相場の底付近であろうことか更なる下落にかけるダブルインバース投信などを購入してしまう人が増えるのです。

結果、何人も破産に追い込まれる人を見てきました。

資産が大きく減少すると狼狽してしまい、冷静な判断ができなくなってしまうのです。

あくまでインデックスは超長期での平均リターンが7%ということになります。毎年7%のリターンが約束されているわけではありません。

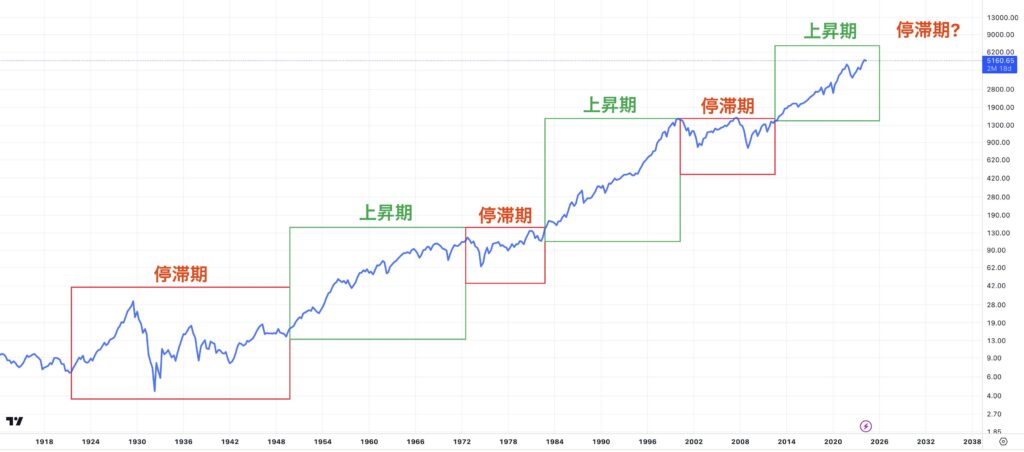

以下の1920年代からのチャートをご覧いただければわかりますが、調子の良い時と悪い時が交互に訪れています。

そして、直近2010年代、さらに言うと1980年代から一貫して上昇したツケを払う時が2022年から到来しています。

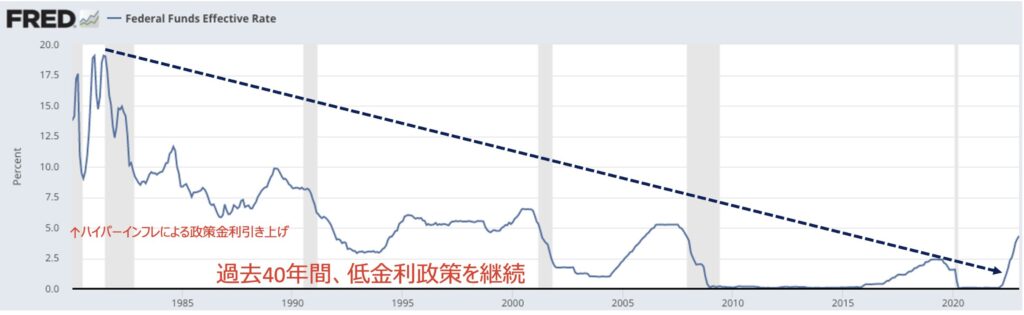

今まで金融緩和で無理やり株価を引き上げてきました。アベノミクスの例からもわかる通り金融緩和は急激に株価を上昇させます。

40年もの間、異次元な低金利政策を行い株価は呼応して上がっていきました。

しかし、2022年以降、副作用が発生しています。金融緩和に加えて世界中でばら撒きが行われた結果1980年代以来の強烈なインフレが発生しているのです。

インフレはモノやサービスの価格が上昇するので国民生活が困窮します。そのため中央銀行は金融引き締めを行い金利を引き上げ経済を冷まして需要を抑制しインフレをおさえようとします。

金融緩和が株価上昇を誘発するので金融引き締めは反対に株価をたたき落とします。

インフレは粘着性を持っており、なかなか下がらず2024年の年央になっても米国では年率3%以上のインフレが発生しています。

そして、ドル円は日米金利差の拡大を2024年7月末現在でも150円という1990年代以来の水準となっています。一時160円を超えていましたが日銀の利上げにより10円ほど円高となりました。

今後、さらに日米金利差が縮小して円高になれば円建でリターンが大きく毀損することになります。

2024年7月時点でインフレはおさまってきていますが、今後は急激に断行した金融引き締めの影響で米国経済は後退することが確実となっています。

米国経済が後退すると米金利が下落するのでドル円は急落していきます。株価と為替のダブルパンチで下落する確度が高くなっているのです。

2022年以降しばらくはインデックス投資をするのは合理的な選択肢ではなくなってきているのです。

実際、現在と同じインフレが発生した1970年代は以下の通り米国のインデックスであるS&P500指数は10年以上もの間、ずっと停滞していました。

脳死でインデックスをホールドしていれば良いという時代は終わったといってもよいでしょう。

5000万円あれば可能な特別な選択肢とは?精神的余裕を得ながら投資をしよう!

5000万円を投資するために最も考えなければいけないのは「安定的に且つ着実に」資産を増やしていくことです。

インデックス投資は長期的にみると魅力的なのですが、世界恐慌時には資産が元に戻るのに25年間も時間を要しました。

ドットコムバブルの後、米国株式は10年以上横ばいで推移し、その頃は米国人投資家も新興国など他市場でリターンを獲得していました。

インデックスファンドは、株価底近辺で怖くなって狼狽売りしてしまったら、上昇局面を取ることができるただ資産が減少しただけという最悪の結果を招きます。

最も重要なことは下落相場でも資産を守ることができるかということです。

理想的な資産運用は基本的に右肩上がりで、市場が暴落する局面でも殆ど無傷で乗り切ってくれる投資先ではないでしょうか?

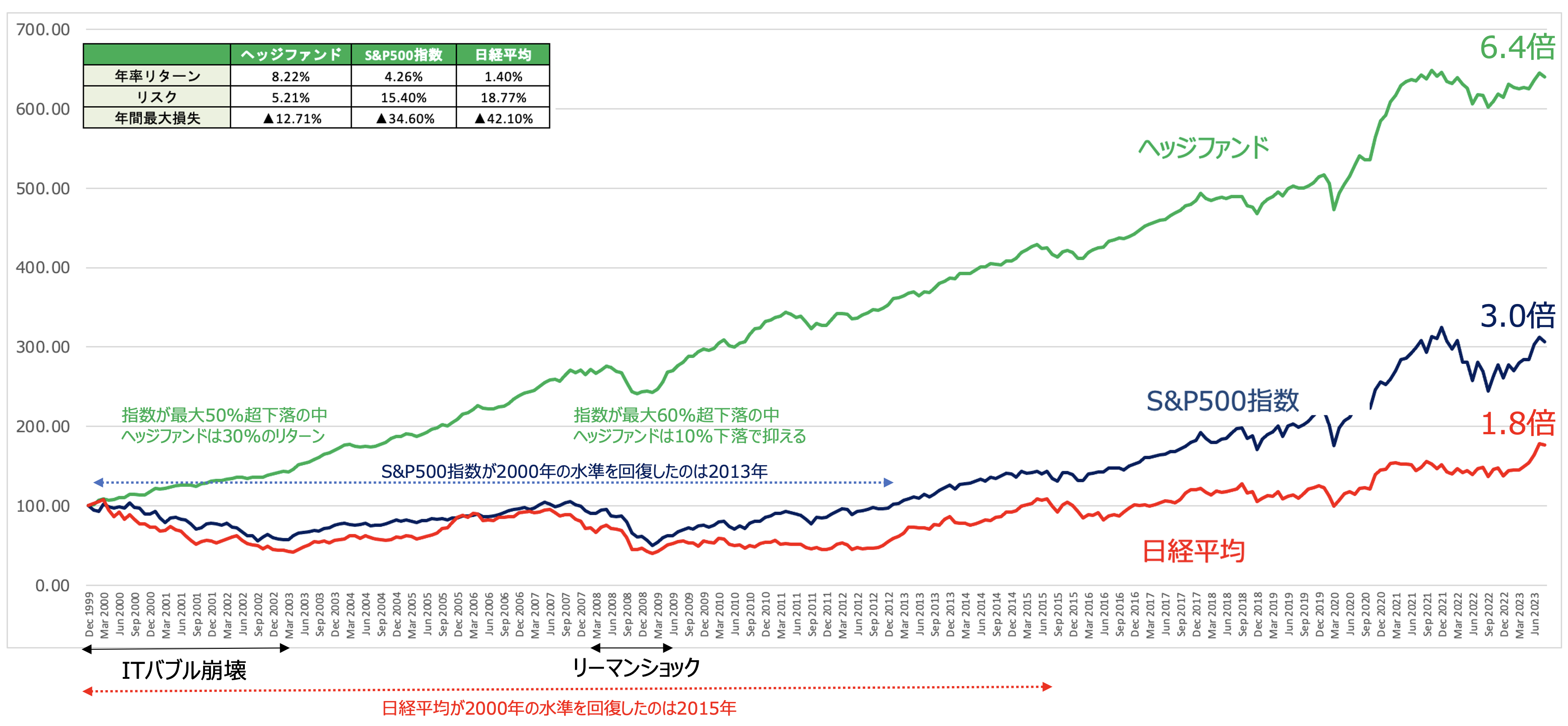

そのような投資先として筆者も実際に投資しているのがヘッジファンドです。

→ 【富裕層向けサービス】日本でも存在感が増すヘッジファンドとは?公募型の投資信託との比較を通じてわかりやすく解説!

ヘッジファンドといえばリスクの高い投資を行っているというイメージが強いのではないでしょうか?

しかし、世間のイメージと違いヘッジファンドは世界株が下落する局面でもしっかりと損失を抑制しています。

更にリターンも世界の株式市場の年率倍以上のリターンを上げているのです。

まさに、サラリーマン投資家が求めるリターンとリスクではないでしょうか?

筆者もヘッジファンドを核としながら、運用を行い順調に資産を伸ばしています。

まとめ

今回のポイントを纏めると以下となります。

今回のポイント

- 5000万円で配当金生活は難しい

- 最低でも2億円を目指したい

- インデックス投資は安全な投資先ではない

- いかなる局面でも利益を狙うヘッジファンドも検討しよう