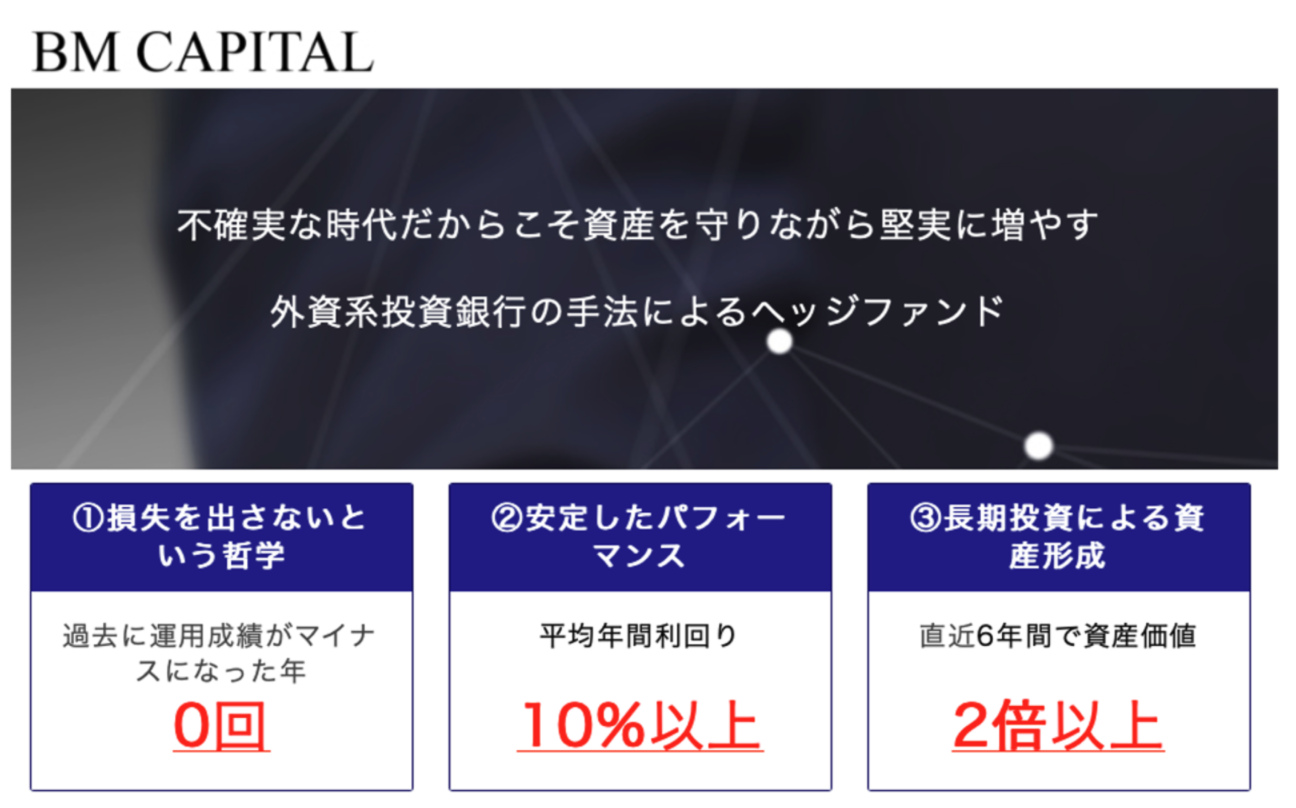

【BMキャピタル】日本最大の評判の和製ヘッジファンド「BM CAPITAL」の運用実績や口コミを含めて網羅的に解説!

筆者は「BMキャピタル」への投資を開始してすでに10年が経過しています。

何度でも言いますが、資産運用で一番重要なのは安定して右肩上がりに資産価格が上昇する投資先で運用を行うことです。

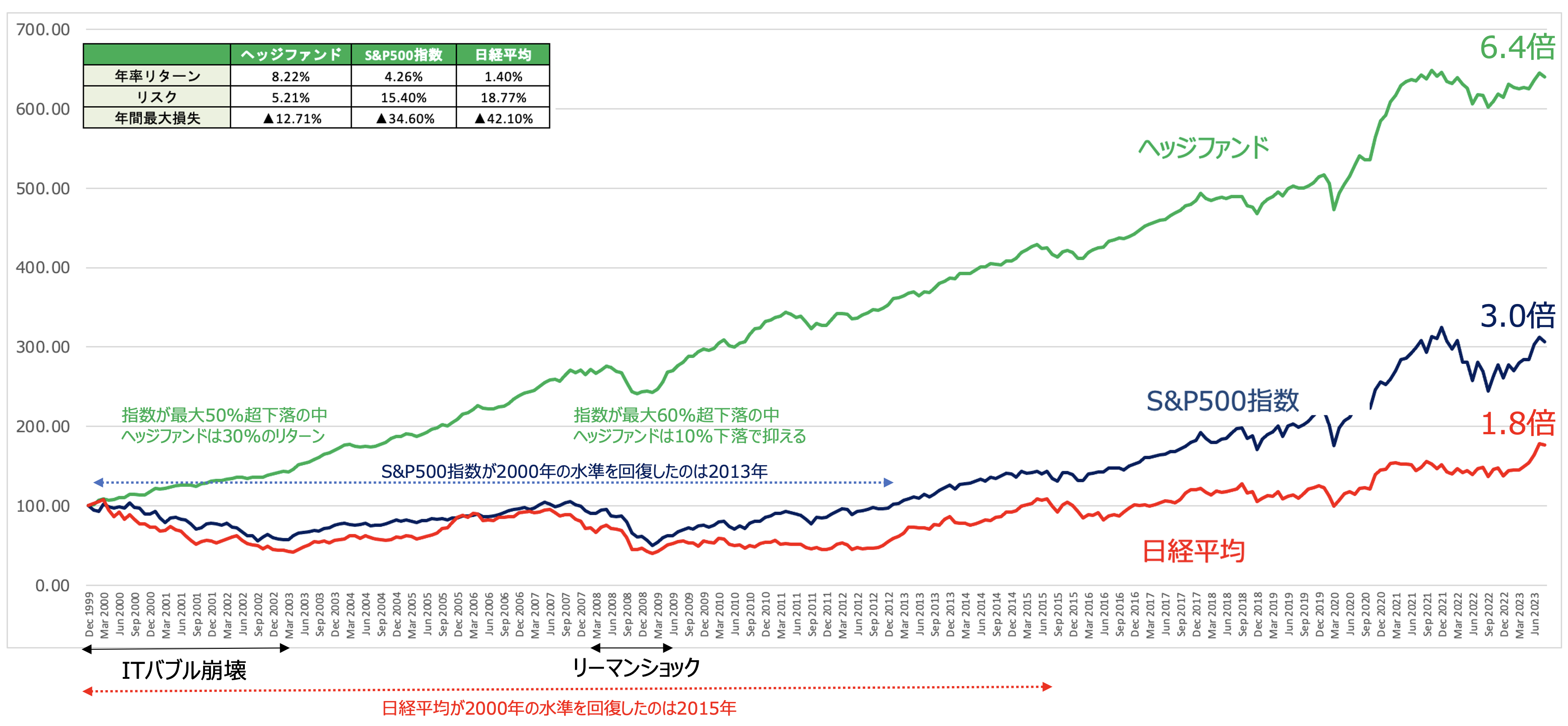

理想の資産推移というのは世界最大のヘッジファンドであるブリッジウォーターアソシエイツのようなチャートを意味します。

以下のチャートの青線通りの動きであれば、恐怖に慄くことなく、堅実な長期投資を実践できますよね。

ブリッジウォーターアソシエイツの1991年からのリターン

一方、赤色のようなチャートでは最終的なリターンは同じでも、リーマンショックなど事象が起こるたびに、何度も資産が半分近くになっています。

一般的な投資家は、恐怖のあまり逃げ出してしまう結果になってしまいます。そして、リターンをみすみす逃してしまうのです。

資産運用の正攻法は、価格の値動きは少なく、複利を積み上げることなのです。

そんなブリッジウォーターのような運用先を探していたところで、国内ヘッジファンドであるBMキャピタルとの出会いがありました。

ここからは、実際にBMキャピタルで運用している者として、筆者が把握している範囲で情報を網羅していきたいと思います。

- 「BMキャピタル」とはどのようなヘッジファンドか?概要と代表者・ファンドマネジャーの経歴

- BMキャピタルの運用成績(実質利回り)!過去のパフォーマンスとは?

- コラム:投資家の心を揺さぶる「プロスペクト理論」とは?

- BMキャピタルの投資手法:バリュー株投資&アクティビスト戦略

- <筆者の体験談>BMキャピタルの出資の流れとは?楽天証券やSBI証券で購入できる?

- BMキャピタルの最低出資額は1000万円?

- 解約条件(=ロックアップ条項)とは?

- BMキャピタルの手数料は?

- BMキャピタルの税金:総合課税とは

- 税金について考えるべきこと(総合課税の方が税率が低くなるケースもある)

- BMキャピタルは怪しい?ポンジスキームの可能性(合同会社スキームについて)

- 5chやTwitterを含むBMキャピタルの口コミや評判

- 他ファンドとの比較

- BMキャピタルの今後の見通し

「BMキャピタル」とはどのようなヘッジファンドか?概要と代表者・ファンドマネジャーの経歴

BMキャピタルは「私募ファンド」であるため、情報があまり出てきません。情報を出すメリットもないですからね。

唯一公になっている会社概要は以下となっています。

| 名称 | ビーエムキャピタル合同会社 |

| 英名 | BM CAPITAL LLC |

| 所在地 | 〒106-0032 東京都港区六本木7-18-1 |

| 代表取締役 | 森山武利氏 |

| 電話番号 | 03-3403-2508 |

| 事業目的 | 金融商品取引法に基づく有価証券及びデリバティブ取引 |

| 各種事業への投資 | |

| 有価証券の自己募集 | |

| 経営コンサルティング業務 |

BMキャピタルはファンドマネージャーが海外で運用業務を行っているため、六本木本社は事務手続きを行う拠点として存在しているそうです。

事業目的の中に経営コンサルティング業務が入っています。

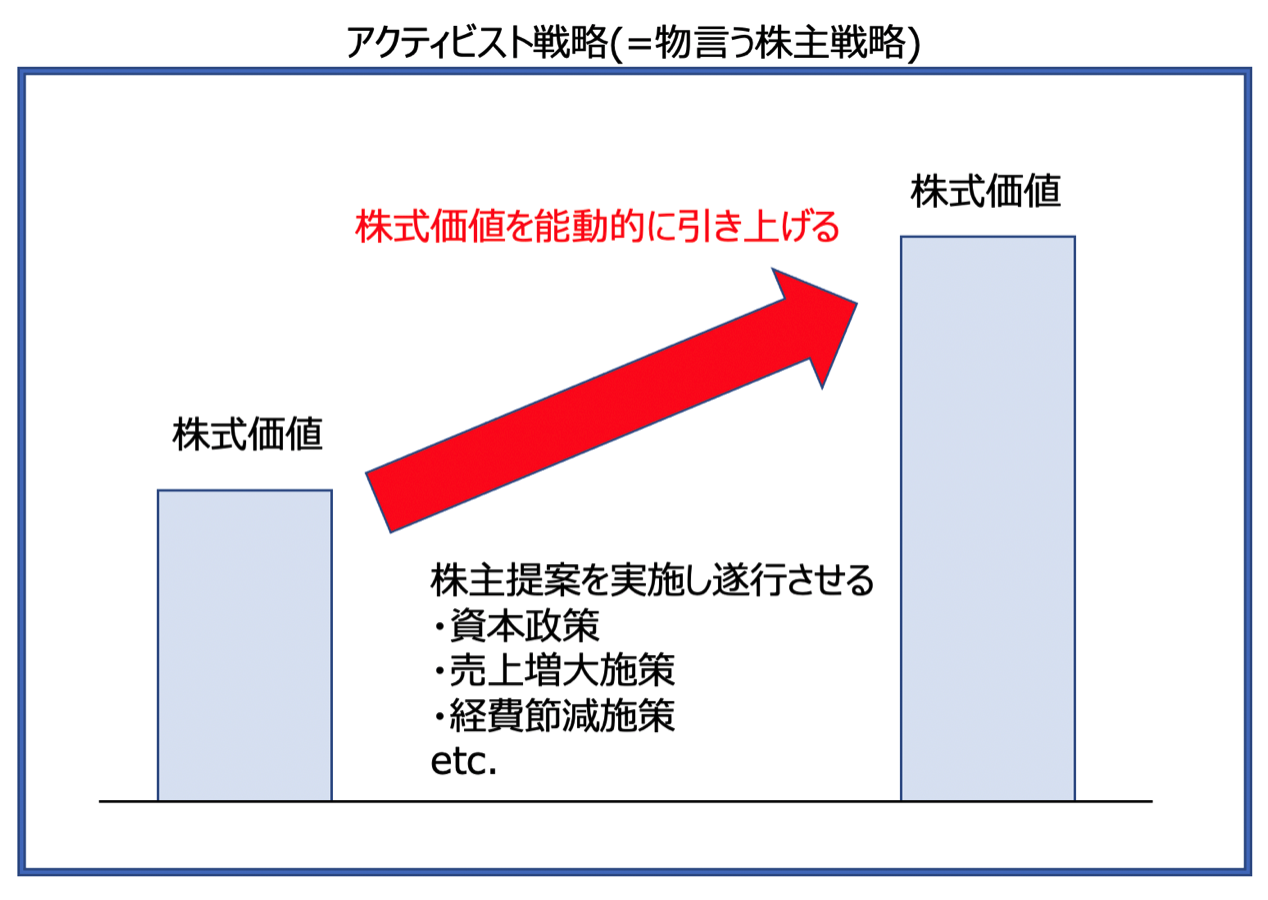

これはBMキャピタルが「物言う株主」としてアクティビスト戦略を実行していることを意味しています。

アクティビスト

企業に対し、事業再編などの経営戦略や配当など株主還元について提案することで株価を高めて、利益を得ようとする投資家の総称。日本では「物言う株主」とも呼ばれる。企業が開く投資家向け広報(IR)での対話を重視する穏健派から、株主総会での委任状争奪戦も辞さない強硬派まで様々な方針を持つ。

要するに、株式会社は株主のものであるという大原則に則って、株主として企業に働きかけ株式価値を高めていく投資手法ということです。

会社は経営陣のものであると勘違いしている日本の旧態依然とした体制に一石を投じる投資手法ともいえますね。

アクティビストとして活躍するためには当然、大株主になる必要があります。

BMキャピタルは企業価値を向上させやすい小型株に目をつけ大株主となり、実際に役員になって内部から企業を生まれ変わらせる施策を実行しています。

具体的には売上増加の施策や、不必要に高い役員報酬などの経費節減や、余っている資金の有効活用策などを大株主として提言して実行させて能動的に株式価値を引き上げていきます。

面談の際に、BMキャピタルのファンドマネジャーが役員として活躍している企業の話などもなされるかと思います。

ファンドとして社会的意義のある活動も行なっているということですね。面談申し込みはホームページから行えます。

BMキャピタルの社長は森山武利氏となっています。森山氏はファンドマネージャーではなく、代表取締役として組織統括の立場を担っています。

森山氏の簡単な経歴は以下となっており、エリート街道を突っ走ってきたことがわかりますね。山一證券はバブル時代に一斉を風靡した證券会社です。

現在の野村證券よりも大手でした。

本田技研

↓

山一證券

↓

日本ユニコム(現:日産証券)

↓

BMキャピタル

ヘッジファンドにおいて一番重要なのはファンドマネージャーです。

アートと似ており、ファンドマネジャーがリターンを出せなければそのヘッジファンドは存続価値がありません。

「ヘッジファンド」という形態はファンドマネージャーに運用をお任せするという形態で運営されています。

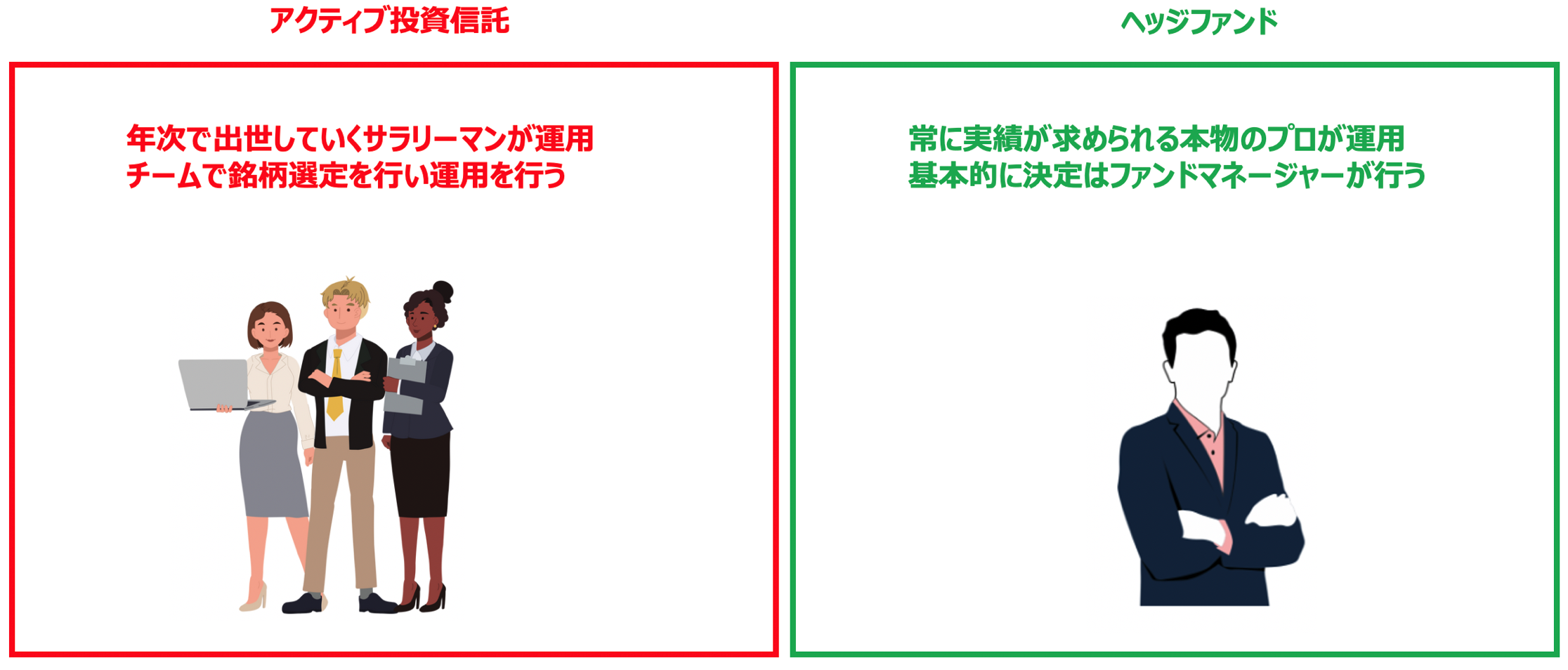

投資信託などではサラリーマンとして新卒で採用された方が年功序列で昇進して、運用マネジャーを任されたりしていたりします。

つまり投資信託は運用の才能があるかどうかに関わらず、年次が経過すればファンドマネージャーになるのです。

一方、ヘッジファンドでは運用成績が悪いと、運用資金が減少し、最終的に償還ということになってしまいます。

つまり、へッジファンドマネージャーとして成功するためには本当に運用の才能がないといけないのです。

アクティブ投信はチームで運用を行なっていきますが、ヘッジファンドでは最終的な判断は才覚ある本物のプロであるファンドマネージャーに一任されています。

大勢で相談した結果行う投資は上手くいきません。妥協の産物でしかないからです。

本当に才能のある人物が悩み抜いて実施する投資こそ最終的に高いアクティブリターンを生み出すことができるのです。

その意味でBMキャピタルのファンドマネージャーは経歴、実績ともに申し分ありません。詳細な経歴は以下の通りです。

【経歴】

◇ 東京大学在学時:

事業を複数立ち上げ既に頭角を表す。自分で稼いだ利益で運用を始めたのがファンドの始まり。当時リーマンショックを経験したがプラスのリターンを出していたそうです。運用開始時から下落耐性の高い運用手法を確立していたことが伺えます。

◇ 英国系外資系証券会社に勤務:

卒業後英国系の証券会社である六本木ヒルズのバークレイズキャピタルに就職。デリバティブ商品の組成など理系と金融の知識を活かした専門性の高い職種に従事。

◇ 本格的にヘッジファンド運用を開始:

2012年に学生時代に事業と運用で増やした資産を核として、企業経営者や富裕層からの資金を追加して本格的にヘッジファンドとして運用を開始。創業メンバーは東京大学時代の同級生と外資投資銀行時代の同僚など、財務省官僚、外資金融、外資系コンサル、総合商社出身者などエリートで構成。

運用11年目に入り総運用資産額は150億円を超える。現在ではアクティビスト投資の結果として上場企業の役員にも就任している。

アクティビスト投資の結果として上場企業の役員に就任しています。秘匿事項なので書けませんが、面談で話があるかと思います。

上場企業は役員を選ぶ際にリーガルチェックをするので、列記とした経歴を持ち、一点の曇りもない人物であることがわかります。

尚、ファンドマネジャーが死亡した場合、ファンドは解散となり資金は出資者に全額返還されるようです。ヘッジファンドはファンドマネジャーが機能しないと意味がないですからね。

将来的に後任となるファンドマネジャーは別途育てているとは思います。

ファンドマネジャーについてさらなる詳細は以下記事にまとめています。

<<ファンドマネージャー詳細記事>>

BMキャピタルの運用成績(実質利回り)!過去のパフォーマンスとは?

BMキャピタルに投資をして随分長くなってきていますが複利効果を実感する日々です。

かのアインシュタインが「複利は人類最大の発明である」と発言した程で、そのインパクトは多大なるものです。

Albert Einstein about compound interest

BMキャピタルの運用は派手な単年のリターンこそありませんが、堅実に安定した運用で複利を生かすことによる破壊力に素直に驚いています。

これは長期で投資していないと実感できないので、今すぐに資産を2倍にしたい、3倍にしたいという人には向きません。

というか、ファンドから出資を断られると思います。

こと私募ファンドに関しては、ファンド側が出資者を選ぶ立場とも言えます。

本格的な運用を行うにあたり、共通理解のある投資家と共に歩んでいきたいという哲学がありますからね。

筆者もBMキャピタルに資産を預けて10年になりますが1年もマイナスを出さず資産を増やすことがでています。

安心して資産が増える様子を眺めることができる日々に満足しています。

ヘッジファンドに預ける一番の理由はやはり、安定した利益を得られるからだと思います。通常の株式市場は定期的に暴落を経験します。

しかし、ヘッジファンドは以下の通り、暴落を免れながら安定したリターンを出してきているため、機関投資家や富裕層に選好されています。

多くの人が理解していませんが「暴落を免れること=複利効果の最大化」です。

BMキャピタルの運用の方針として資産を「損を出さない」「堅実な運用」というポリシーがあります。詳細は以下の記事にまとめています。

<<BMキャピタルの運用成績>>

面談の際にリターンのチャートをみることになると思います。

しかし、イメージとしては世界最大のヘッジファンドであるブリッジウォーターアソシエイツのチャートに酷似しています。

ブリッジウォーターアソシエイツの1991年からのリターン

コラム:投資家の心を揺さぶる「プロスペクト理論」とは?

ここでなぜ大きな暴落を回避することが重要なのか、より行動経済学的な側面からお伝えしていきたいと思います。

皆さんは「プロスペクト理論」という言葉を聞いたことはありますでしょうか?

「プロスペクト理論(prospect theory)」は「人は損失を回避する傾向があり、状況によってその判断が変わる」という意思決定に関する理論です。プロスペクトとは「見込み、展望、期待」といった意味ですが、これは確率的な意味合いでの期待となっています。人は確率的に不確実な状況であっても、「見込み」で期待値を歪めてしまい、客観的な事実だけで合理的な意志決定できなくなるというのです。

参照:SPROCKET

例えばわかりやすく以下のように期待値的には同じでも、

「A:なにもしなくても5,000円がもらえる」

「B:50%の確率で10,000円がもらえるが、50%の確率で何ももらえない」

という選択肢があった場合を考えてみましょう。期待値はどちらも同じですが貰えないという機会損失を恐れて多くの人はAを選びます。

更にもう一つの例をみてみましょう。

「C:なにもしなくても5,000円を支払う」

「D:50%の確率で10,000円を支払うが、50%の確率で支払い免除」

という選択肢があった場合があったとしまう。数学的に期待値は5000円支払うことになるのですが、多くの人は損失を回避できる可能性があるDを選びます。

株式市場でも同じです。数年〜5年に1度は暴落を被る株価指数などに投資をするのは心理的障壁があるのです。実際、暴落を被って資産が半分になったら耐えられますか?

筆者は耐えることができません。今まで戻ってきたからといって、再度戻ってくる確証なんてないのですから。

実際、1929年から発生した世界恐慌では元の値に戻るのに25年を要しましたからね。

暴落を被らずにリターンを積み上げていくことが、長期的な資産形成にとって最も重要なことであると確信しています。

資産運用を始めた当初は筆者自身、個人的に株式投資をして派手なリターンを求めていました。

しかし、上記プロスペクト理論の通りの行動をし、利益確定したと思ったら大負けするということを繰り返し、根本的に資産を運用するということに関しての考え方を誤っていたことに気づきました。

「たとえ運良く利益確定ができても、他の取引で大きくマイナスを出してしまい、最終的な成績はマイナスで終わる。」

+15%出したと思ったら-30%出してトータルはマイナスを繰り返すということです。

こんな年月を過ごし、根本的に何かが間違っていると考えを改め直しました。

そこで気づいた一つの真実として、損失を出さずに確実にプラスの利回りを時間をかけて獲得していくことの重要性、そしてそのパワフルさに気づいたのです。

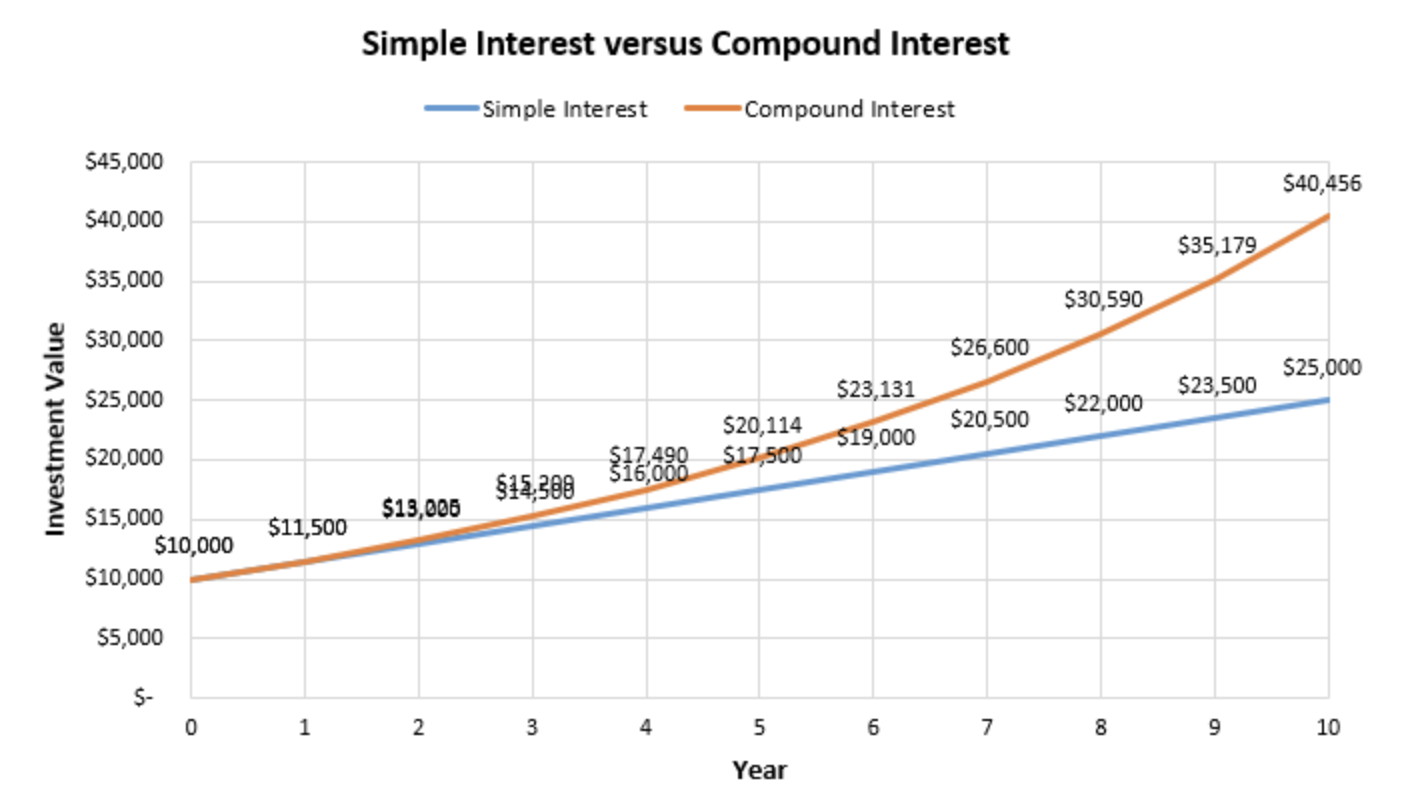

1000万円を運用するとして、年間5%を毎年キープできれば複利で20年で2500万円に到達します。

単利は1000万円のリターンですが、複利にすると2500万円になるのです。追加投資を毎年行えばそのインパクトはさらに増大します。

複利と単利の差

実際にこの気づきは世界長者番付で上位に君臨するウォーレン・バフェットの運用から学びました。同氏の資産の95%はなんと、65歳以降に築き上げられたものなのです。

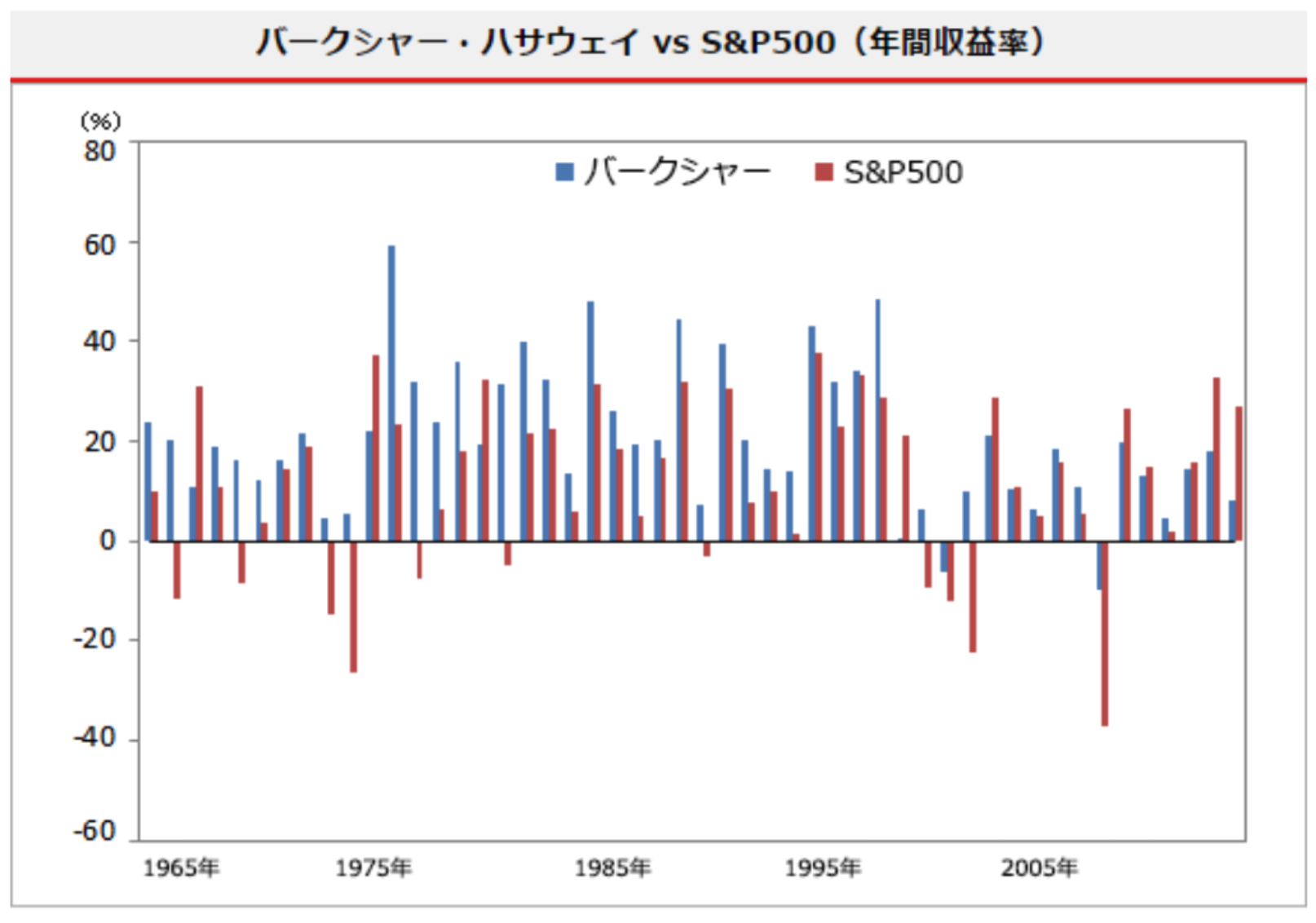

以下はバフェット氏が経営する投資会社、バークシャー・ハサウェイの投資リターンです。

バークシャーの年間の収益率がマイナスだったのはわずか2回しかない。単年の収支でなく、これだけ長期間に渡って驚異的なリターンをあげてきたのが、バフェットが伝説の投資家と言われる所以なのだ。

バフェットは、「バリュー投資」を実践している。バリュー投資とは、実際の価値よりも割安に放置されている株を購入し、本来の価値に戻った時に売却して利益を得る投資手法だ。バフェットは、割安と思った株式であれば、株価が下がった時を見計らい、すぐさま購入に向かう。2008年の金融危機はバフェットにとっては絶好の買い場であったと考えられる。

50年間でマイナスが2回しかなく割安株でリターンを獲得し複利で資産を飛躍的に伸ばしています。

筆者自身は「バリュー株投資」は勉強中ですが、玄人向け投資であり身につけられるものではありません。

単にPERやPBRが低い銘柄に投資するというような単純なものではないのです。

一般的な投資信託は、基本的にそのような表面的なバリュー株ファンドばかりです。

本格的なバリューファンドは企業訪問を行い経営提言を行うなど、奥の深い世界であり、プロフェッショナルな世界です。

BMキャピタルの投資手法:バリュー株投資&アクティビスト戦略

BMキャピタルが根本戦略として採用しているのがベンジャミン・グレアム流のバリュー株投資戦略です。

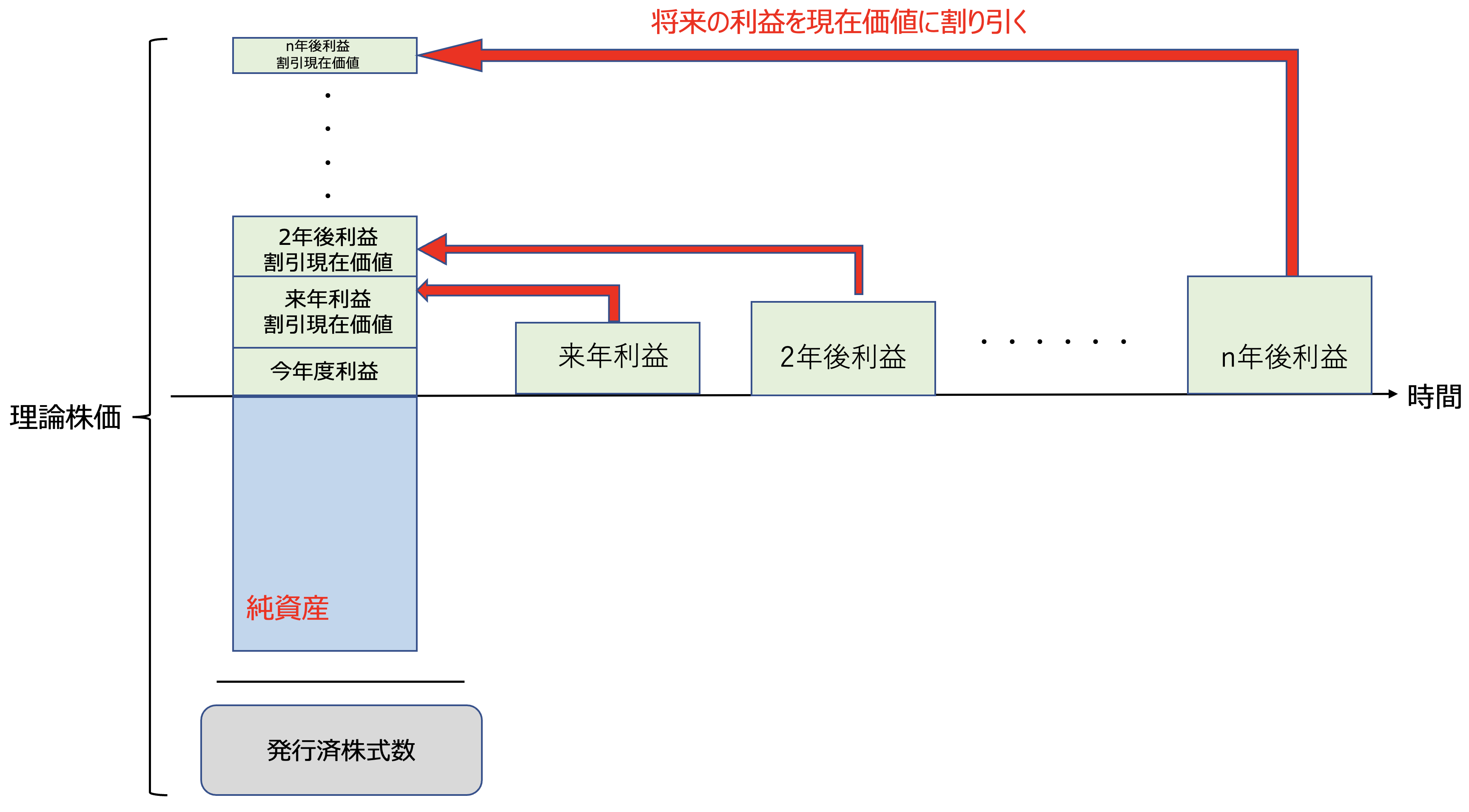

グレアム流の投資の素晴らしい点は不確実な未来を投資の判断基準に含めていない点です。通常株式の理論的な価値は以下の式で算出されます。

理論株価とは?

①将来事業から生み出されるCFの割引現在価値

+

②純資産の価値

÷

③発行済株式

わかりやすく図にすると以下となります。

理論株価の算出式

グレアムはまず「①将来事業から生み出されるCFの割引現在価値」を存在しないものとして家庭します。

不確実な将来の利益の予測なんてしても無駄であるという視点をもっているわけです。

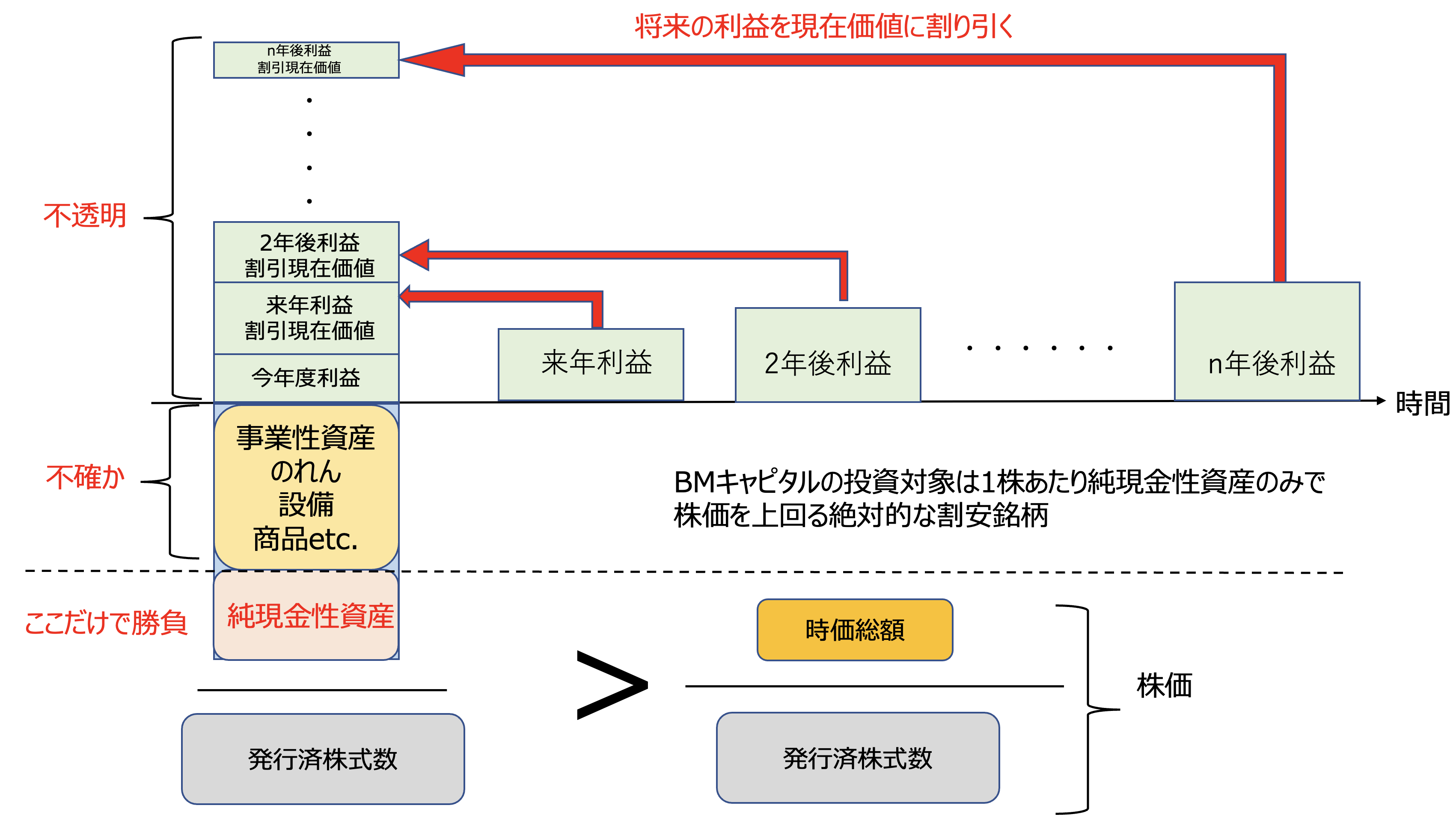

グレアムは今企業が保有している資産と負債と時価総額のバランスで銘柄を選定していきます。具体的には以下の式が成り立ちます。

グレアム流の銘柄選定条件

正味流動性資産 × 2/3

>

時価総額

※ 正味流動性資産=流動資産 – 総負債

※ 流動性資産:1年以内に現金化が可能な資産

※ 時価総額 = 発行済株式数 × 株価

ただ、何故2/3なのかという理由はありませんし流動性資産にも不確実性があります。

流動性資産は商品が含まれていますし、無形の「のれん」なども含まれている場合もあります。

BMキャピタルのネットネット株は以下の条件を選定します。

BMキャピタル流の銘柄選定条件

正味現金同等資産

>

時価総額

※ 正味現金同等資産=現金同等資産 – 総負債

※ 現金同等資産=現金+営業債権+有価証券

※ 時価総額 = 発行済株式数 × 株価

この条件であれば確かに保有している現金の価値と時価総額を「Apple to Apple」で比べることができます。

既に保有している現金より低い時価総額の銘柄であれば安全性が高く下落耐性が高いことに頷けますよね。

わかりやすく例えると、時価総額でまるごり企業を購入した瞬間に企業を清算した瞬間に手元に購入額以上の金額が残るので即時に利益を得ることができます。

つまり買った瞬間に利益が確定しているような銘柄を購入するということです。

しかし、このような銘柄が存在するのか?疑問に思われた方も多いのではないでしょうか?

確かになかなか存在しないのですが日本株市場にはいくつもこのような銘柄が存在しています。理由は2つあります。

1つは現在の日本株は世界的にみて最も割安な部類となっていることです。

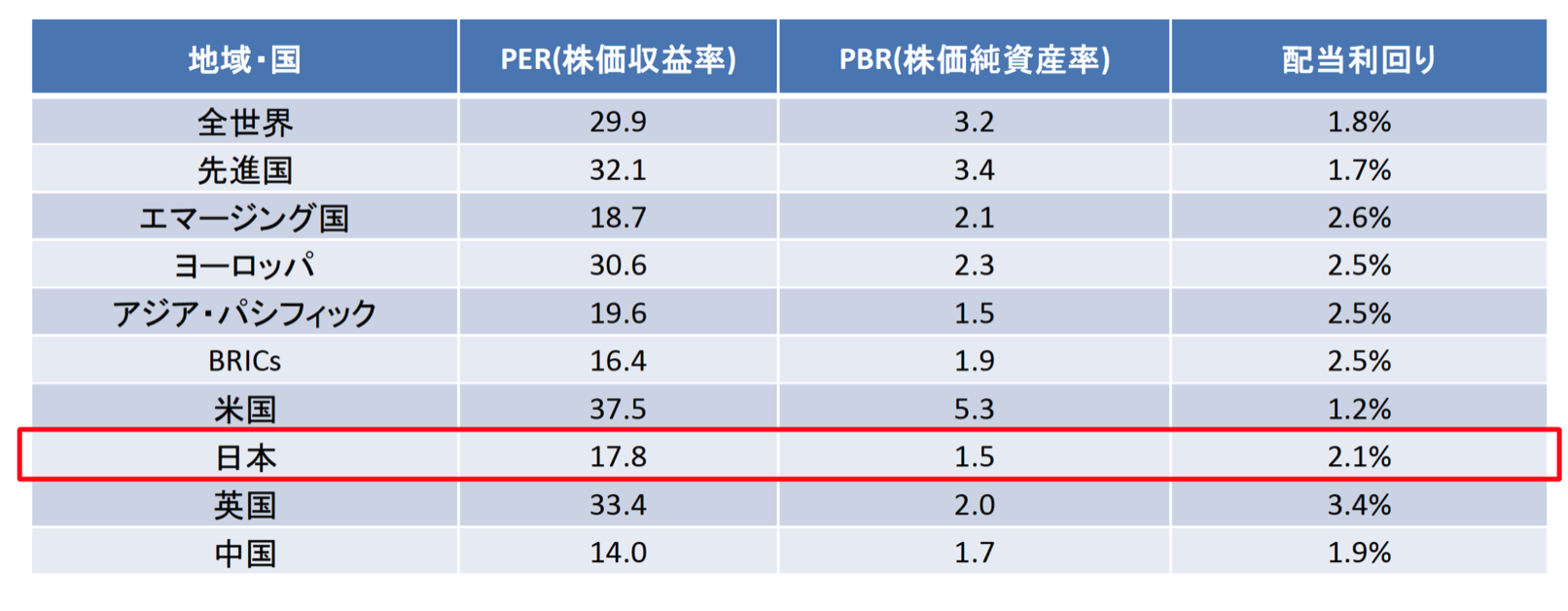

以下が全世界と主要国・主要地域のPERとPBRを横並びで比較したものです。日本株市場は中国と並んで圧倒的に割安な水準となっています。

バブル後最高値となっていますが、冷静に考えてみてください。30年以上前の株価を奪還できていない時点で全然割安な水準なのです。

日本取引所(≒東京証券取引所)はPBRを1倍以下に割安に放置されている日本企業に資本効率を高めて改善するように求めています。

日本取引所

2点目は上々企業数の多さです。日本は時価総額に比して異常に多い上場企業数となっています。

証券会社も大きな時価総額を有する企業の分析をしますし、機関投資家も大型株しか購入しません。

結果として超小型株に関しては市場のスポットライトが当たらない状況になっているのです。

スポットライトが当たらない銘柄は異常に割安な状態で放置されている状態となっている銘柄が存在します。そのような銘柄をBMキャピタルは狙い打ちとするわけです。

このような銘柄は投資したとしても、そもそもスポットライトが当たっていないので上昇しない可能性があります。

そこでBMキャピタルは「物言う株主」として能動的に株価を引き上げていきます。つまり、大株主となり経営陣に対して株価を上昇させるための意見をして実施させます。

BMキャピタルのように運用資産が100億円を超えてきており、銘柄を比較的集中しているファンドでは、このような能動的な施策が可能となるのです。

BMキャピタルはバリュー株で守備を徹底しながら、アクティビストとして弱点を補完してアクティブにリターンを狙いにいく攻守共にそろった手法で運用しているのです。

投資法については詳しくは以下の記事にまとめました。

<<投資手法記事>>

投資事例①:金下建設

バリュー株投資を実践。大株主として自社株買い提案なし市場からの注目を集めて能動的に株価をひきあげていくアクティビストの本領としての投資を記しています。

<<金下建設>>

投資事例②:キクカワエンタープライズ

バリュー株投資を実施した後に、アクティビスト活動を行わずとも自然に株価が上昇していった事例です。

<<キクカワエンタープライズ>>

投資事例③:極東貿易

極東貿易へのバリュー株投資で+69%のパフォーマンスを出した事案です。

<<極東貿易>>

投資事例④:常磐開発

筆頭株主というアクティビスト投資を実践しリターンを獲得した事例です。

2020年11月に経営陣によるマネジメントバイアウトが発表された際に筆頭株主となり株主提案を行いました。

海外大株主と連携し、買付価格を引き上げ、利益確定した取引になります。事前の調査がなければこのような素早い動きは難しいでしょうね。

投資事例⑤:上原成商事

バリュー株投資を実践、MBO(=経営陣による買収)というニュースの際にアクティビストとして活動した実績が記されています。

イベント発生を収益機会として逃さずにリターンを目指すアクティブな姿勢を見て取れます。

<筆者の体験談>BMキャピタルの出資の流れとは?楽天証券やSBI証券で購入できる?

BMキャピタルは私募ファンドなので基本的には知人経由で出資をするのが基本です。

または公式ページに問い合わせフォームがありますので、こちらで資料請求の問い合わせを行います。

問い合わせを行うことで面談を実施することができます。「面談→出資」までの流れは筆者の実体験を元に以下に詳細をまとめています。

<<問い合わせ記事>>

問い合わせは公式ページの以下のフォームを入力するだけで非常に簡単です。出資額については次の項目で解説します。

このフォームを送信すると、追って営業の方からメールがきて日程を調整して面談という形になります。

具体的な話の流れは以下の通りでした。

アイスブレイク(雑談)

↓

ファンドの成り立ち

↓

ファンドマネージャーの経歴と人物像

↓

パフォーマンス

↓

投資手法・投資戦略

↓

手数料

↓

Q&A

↓

出資までの手続きの流れ

面談は緊張しますが、物腰柔らかい担当者でしたので筆者の場合はスムーズでした。

私募ファンドですので、かなり厳しい質問もしてしまったのですが、「寧ろ何でも聞いてくれた方が嬉しい」とのコメントもいただきファンド運営に好感を持ちました。

筆者が投資した時は対面のみでしたが、現在ではパンデミック対応の影響もありオンライン面談も対応しているそうです。地方の方でも面談を行うことができるということですね。

BMキャピタルの最低出資額は1000万円?

BMキャピタルはヘッジファンドという形式で運用されています。一般的にヘッジファンドという形態は顧客一人あたりの最低出資額が大きくなります。

Minimum initial investment amounts for hedge funds range from $100,000 to upwards of $2 million. Hedge funds are not as liquid as stocks or bonds either and may only allow you to withdraw your money after you’ve been invested for a certain amount of time or during set times of the year.

参照:Forbes

世界最大のヘッジファンドであるブリッジウォーターアソシエイツの出資基準は非常に厳しく、機関投資家しか受け入れていません。

億万長者の投資家であるレイ・ダリオによって1975年に設立されたブリッジウォーターは、通常、顧客がヘッジファンドに資金を投入するためには、少なくとも75億ドル(=約1兆円)の投資可能な資産を有していることが必要だそうです。

つまり、殆ど機関投資家しか資金を受け入れていないということですね。

しかし、BMキャピタルは比較的低い閾値で資金を受け入れています。BMキャピタルのホームページには最低出資金額について以下の記述があります。

Q:最低投資金額はいくらからですか?

A:原則として1,000万円から受け付けております。1,000万円以下での投資希望の場合は弊社役職員とご相談ください。

一文目では1000万円からと記載されています。先ほどの記述から分かる通り、最低出資額が1000万円だとしても相当良心的な水準ですね。

さらに、二文目に注目してください。1000万円以下であっても投資希望の場合は相談可能となっています。

つまり、1000万円未満であっても投資できる可能性があるということです。実際、筆者も最初に投資をした時は600万円から受け入れてもらいました。

流石に100万円や200万円だと難しいかもしれませんが500万円程度でも出資の可能性があるということです。

<<BMキャピタルの最低出資>>

ただし、これはどこのファンドでもそうなのですが、資産規模が大きくなってくると出資を受け付けないファンドも出てきます。

例えば世界一のリターンを出すルネッサンス・テクノロジーズのメダリオンファンドも、20年間で平均ネットリターン+39%と驚異の成功を収めています。

しかし、資産規模が大きくなりすぎると戦略を適切に実行できず、リターンが下がることを理由に出資を停止しています。

既存顧客のみが運用してもらえていますが、BMキャピタルも資産規模が大きくなるにつれて、出資者を今後は募らない可能性もあります。

出資を考えているのであれば、面談をして早めに概要を把握するだけでもしておいた方が良いかと思います。

解約条件(=ロックアップ条項)とは?

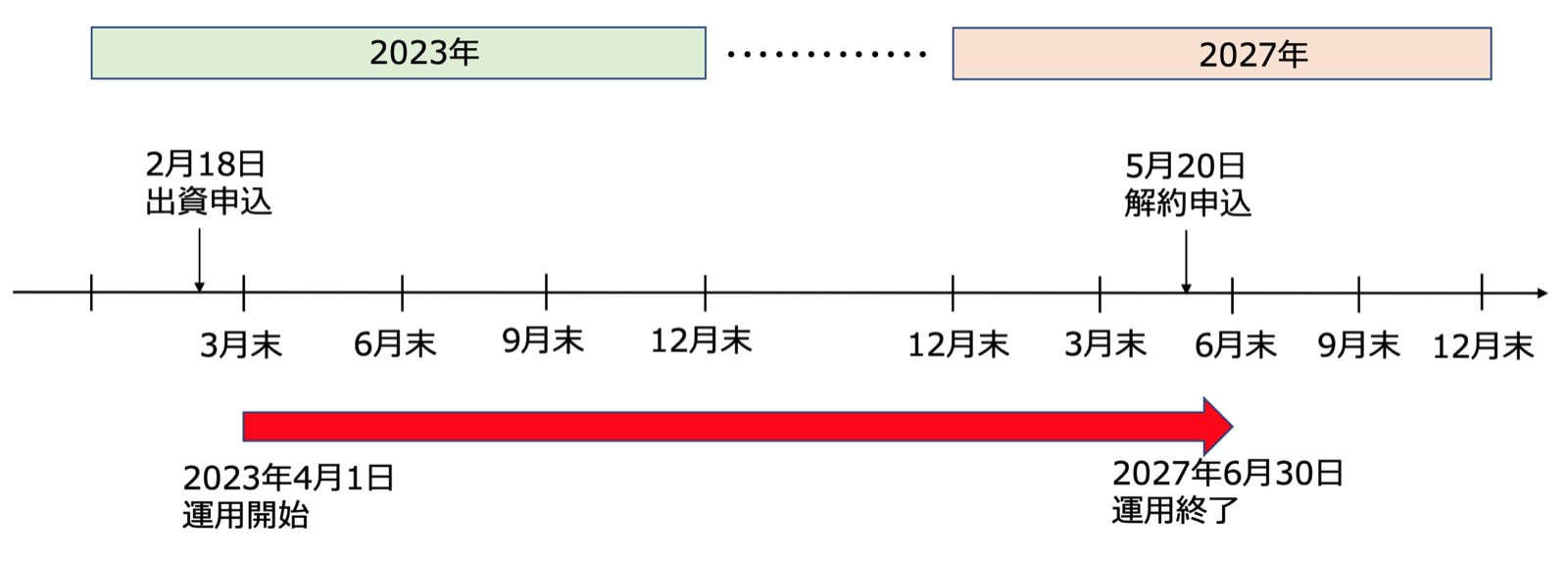

ヘッジファンドには解約条件が基本的に設けられています。それがロックアップ条項です。

ヘッジファンドは資金を入金したり、出金したりできる期間が決められています。BMキャピタルの場合は四半期毎に資金の出し入れが可能となります。

つまり、以下の図の通り2023年2月18日に出資を申し込んだら運用開始は2023年4月1日からとなります。

そして、2027年5月20日に解約を申し込んだとすると実際に引き出せるのは2027年6月30日となります。

なぜ、このような仕組みをとっているかというと、一人当たりの出資金が大きいからですね。投資家の中には数億円を預けている方もいらっしゃいます。

このような方々が急に解約をして引き出すと、投資している銘柄を売却しなければいけない事態に陥る可能性があります。

ファンドマネージャーが計画的に投資をしていても、いきなり投資計画が乱れることになります。

計画的に投資計画をたてれるように出資と解約の期間を設定しているのです。

これはBMキャピタル単体のことではなく、ヘッジファンドであればどこでも同様の解約制限を設けています。

むしろ、半年や1年に一回のファンドも多く、四半期に一回資金の出し入れができるBMキャピタルは良心的ということができるでしょう。

BMキャピタルの手数料は?

ヘッジファンドの手数料は大きく分けて2つ、成功報酬と管理報酬です。

BMキャピタルも例外ではありません。

メインは成功報酬ですが、ヘッジファンドのファンドマネジャーは、投資信託などとは異なり、運用成果に命を懸けています。

なぜ命を懸けるのかというと、運用成果次第で自身の報酬が決まるからです。

ヘッジファンドマネジャーになる人種とは、元々は一流金融機関で働いており自身の腕に確信を持った人材であることが大半です。

一流の金融機関の報酬も安くはありませんが(年収にして5000〜1億円がザラ)、それ以上に稼ぎを求め、また自身のさらなるステージの上昇に人生を賭けます。

ヘッジファンドでポートフォリオマネジャーになるということは、自身の稼ぎもそうですが、名声、今後のキャリアにもその成果が影響します。

それ故に、命を懸けて相場に取り組んでいるのです。

BMキャピタルの成功報酬は利益の50%となっています。この報酬が高くなければ、ヘッジファンドは大きなリターンを生み出せないでしょう。

成功報酬が気になりすぎる人は、リターンを出せるのであれば自分で運用すれば良いでしょう。

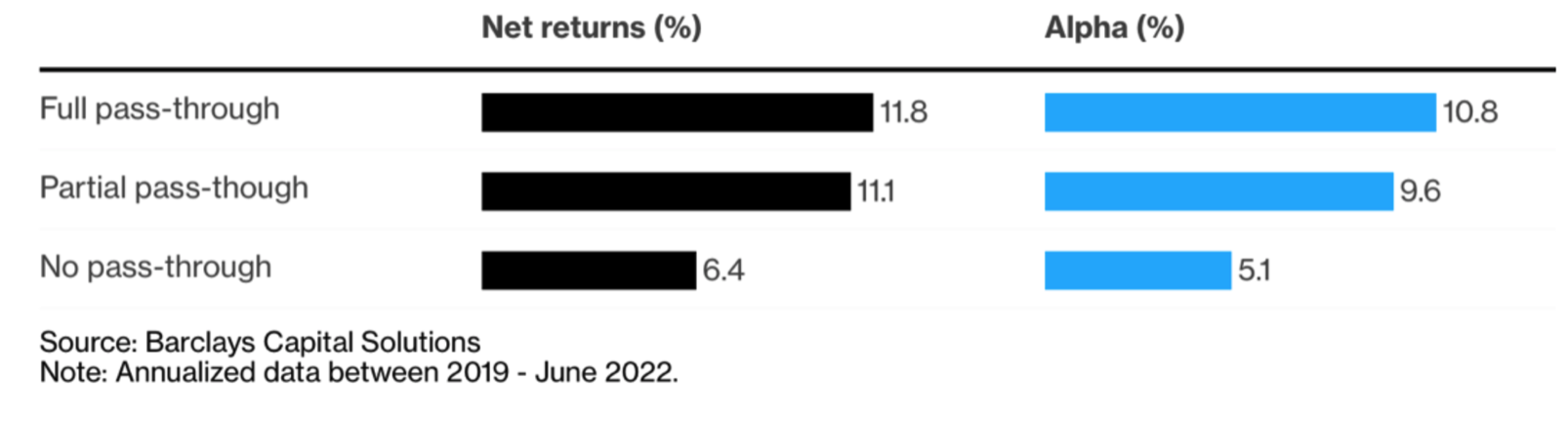

そして、意外なことかもしれませんがヘッジファンドの調査で明らかになったこととして、手数料が高いファンドほど成績が高いというデータがありました。

責任感の違いがリターンに直結することを示唆しています。

以下は英国の一流の金融機関であるバークレイズによる調査の結果です。

バークレイズのキャピタル・ソリューションズ・グループによる最近の調査によれば、最も高い料金を徴収するヘッジファンド会社はより安価なところよりも長期的に高いリターンを上げる傾向があった。高額料金のファンドは業界の著名企業である場合が多い。バークレイズは約290のヘッジファンドの手数料とリターンを調査した。

複数のトレーダーを採用してさまざまな市場に投資するマルチマネジャーファンドのパフォーマンスが最良のグループに入った。また、顧客が運用コスト、ポートフォリオマネジャーの報酬、その他費用を全て負担する「パススルー」システムのファンドが「優れた純リターンを生み出した」という。部分的なパススルーまたはこうした料金を課さないファンドに比べ、ベンチマークを上回るリターンであるアルファも大きい傾向があった

参照:Bloomberg

以下は手数料後のリターンですが、全てを負担するパススルーシステムのファンドが優れた成績を残していることがわかります。

ファンドマネージャーは運用責任者であるとともにCEOであるケースが殆どです。運用に集中できる環境が整えられた方が収益を獲得しやすいということですね。

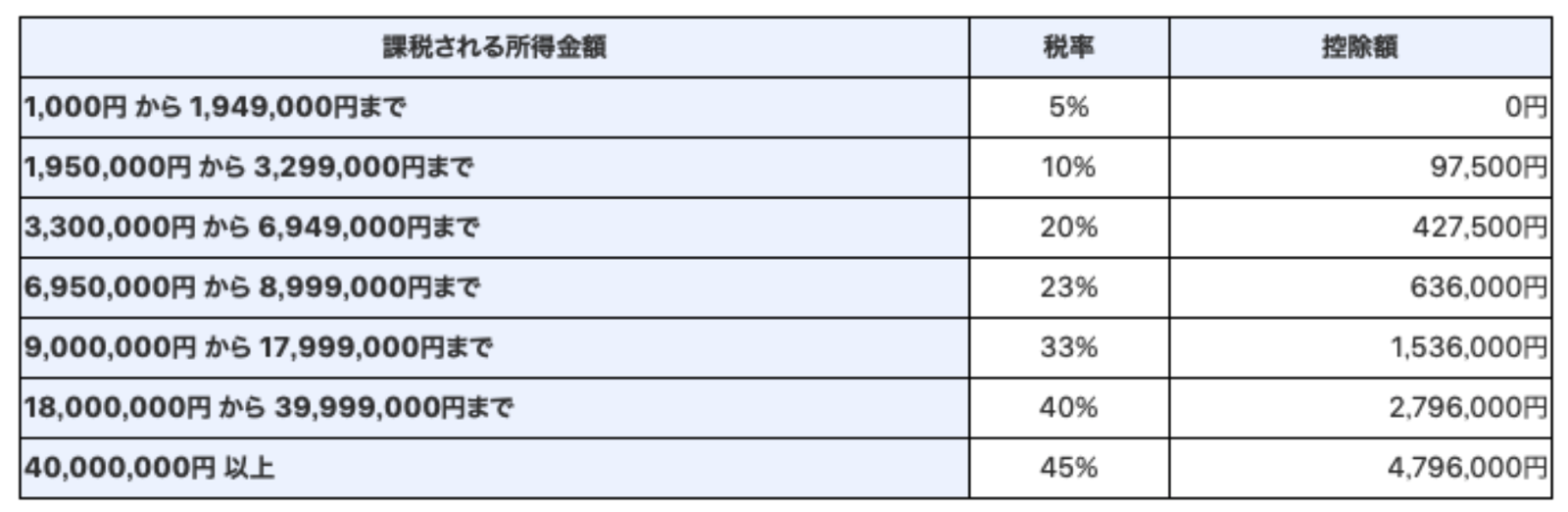

BMキャピタルの税金:総合課税とは

BMキャピタルの投資によって発生する利益に対して発生する税金をお伝えしていきたいと思います。

BMキャピタルは分離課税ではなく総合課税となります。

つまり、給与所得として合算して税金が計算されるということです。つまり、給与所得と合わせて税金が計算されるということになります。

総合課税による所得税の計算は以下となります。

所得税率の計算表

例えば課税給与所得が600万円でBMキャピタルの引き出し時の利益が400万円だとします。すると、支払い税金は以下の通りとなります。

支払い税金

=

(600万円+400万円)

×

33%

–

控除額1,536,000

=

1,764,000円

このうちBMキャピタルの利益に関する税金分は全体の40%なので705,600円となります。結果的に税金は17.6%ということになります。

更にここに住民税10%が追加されるので、実質的には27.6%ということになります。この場合は申告分離課税のキャピタルゲイン税の方が有利な税率になりますよね。

しかし、BMキャピタルの税率については本質的な点を考えなければいけません。

詳しくは詳細記事にまとめています。

<<BMキャピタル税金>>

税金について考えるべきこと(総合課税の方が税率が低くなるケースもある)

税金について一概に率で考えるべきではない理由を2点お伝えします。総合税率が10%未満であれば住民税加味された上でも申告分離課税よりも低くなります。

先ほどの図に戻ってみましょう。10%に到達するのは195万円ですが、195万全額に10%がかかるわけではありません。

195万円までは5%で195万円を超えた分に10%の税金がかかるということです。そのための調整が控除額で算出されます。

つまり、所得税率が全体の10%のなるのは計算すると4,275,000円以上ということになります。給与所得と合算して4,275,000円未満の所得なら寧ろ割安ということですね。

例えば退職している方の場合は税率が低くなる可能性が高くなります。例えば以下のケースと想定してみましょう。

年齢:70歳 退職済み

投資額:3000万円

運用後:6000万円 (つまり利益は3000万円)

例えば年間600万円取り崩すとしましょう。すると、この600万円の中の利益分は300万円となるので税率は20%未満となります。

残りの5400万円は運用で増えていきます。年率リターンが10%とであるとすると翌年には5940万円となります。

そして翌年、また600万円取り崩します。また税率は20%未満となります。

そして残りの5340万円は運用継続していきますという取り崩し方をしていくと税金も抑えながら、運用も継続できてお得ですよね。

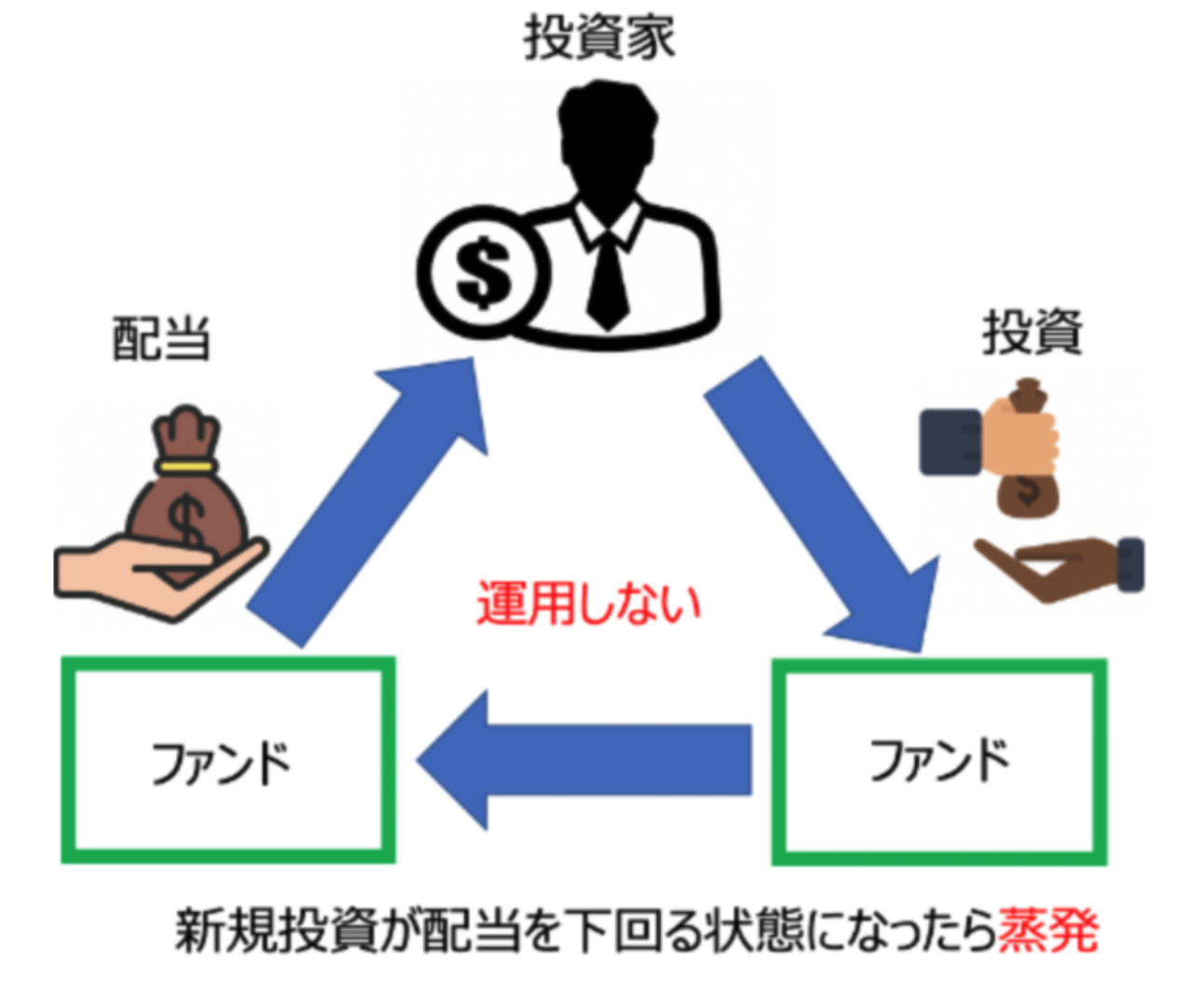

BMキャピタルは怪しい?ポンジスキームの可能性(合同会社スキームについて)

私募ファンドといえば、公募ファンド(一般的な投資信託)と異なり出資している人も少なければ、ファンドから情報発信もほぼありません。

つまり、知人からの口コミなどが情報収拾のメインになってくるでしょう。

故に、そういった情報の非対称を生かして私募ファンドと謳い、ポンジスキームを組成する事業体も少なくありません。

ポンジ・スキームとは、投資家にほとんどリスクを負わせずに高いリターンを約束。

後から参加した投資家から取り上げたお金で、先に参加した投資家にリターンを発生させる詐欺的な投資詐欺のことです。

結論、BMキャピタルはポンジスキームではないと判断しています。以下で検証しています。

<<BMキャピタルがポンジじゃない記事>>

合同会社スキームについては以下の記事でまとめています。

<<合同会社スキーム記事>>

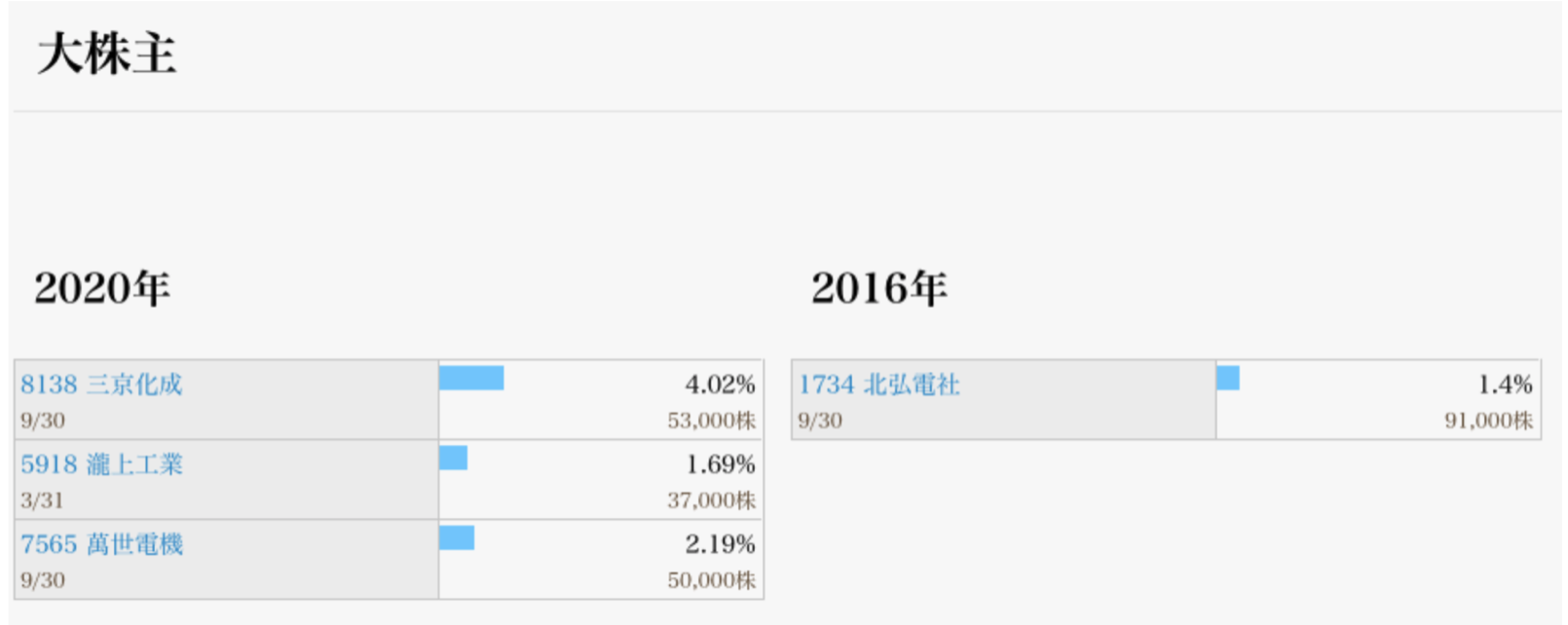

そもそもBMキャピタルはIR BANKでもちゃんと投資の実態が確認されています。

大きく投資をしてないと大株主の項目には載らないので投資の実態はあると断言しても大丈夫でしょう。

IR Bank

5chやTwitterを含むBMキャピタルの口コミや評判

BMキャピタルは私募ファンドなので、公式情報が中々出てきません。

人間、知らないものは怖いということで、BMキャピタルについても様々な憶測や噂が飛び交っています。

10年程運用をしている国内老舗ヘッジファンドであり規模も大きくなっていますので話題にはなりますよね。

出資者からすると、外から見るとこのように見えているのかと興味深かったりもします。

<<BMキャピタル評判>>

簡単にいくつか紹介します。

BM・CAPITALについて調べてたけど、リーマン期もプラス収益で年間約20%の利回りはえげつない。コンセプトも増やすというよりも‘‘いかに減らさないか‘‘という点もとても魅力的!

BM・CAPITALについて調べてたけど、リーマン期もプラス収益で年間約20%の利回りはえげつない。コンセプトも増やすというよりも‘‘いかに減らさないか‘‘という点もとても魅力的!

日本にもヘッジファンドはあって、BMキャピタルなんかは有名どころ。 2013年から運用開始で、チャイナショック、コロナショックも乗り切って2020年もプラス‥過去マイナス0回。さっきHPなんとなく見てたら、会社の信条に「損失を出さない事」って書いてあった‥やっぱり守りなんですね(・_・;

萬世電機の株主欄にいつのまにかBMキャピタルが入っていた。ブラッククローバーは12月に買い増したし、光通信もまだ1.5%持っているのだろう。 バリューファンドが集う…。

また、口コミサイトでは以下のような評判も寄せられていました。

また、大手掲示板である5chでは以下のような口コミがありました。

5ch

BMキャピタルは、ネット上での評判は悪くないですね、来年1口契約しようか考え中です

5ch

面談はオンラインで30分程度で、内容を説明してくれて、その後質疑応答して終わりと簡単だったよ

5ch

BMキャピタルはいわゆる投資信託とはジャンルが違うようですね

5ch

ヘッジファンドも考えてしまったw

BMキャピタルは1000万から行けるらしいので

今までの成績はいいらしいが、流石に怖いな

大企業ではないので、コンプラ的に変な気を起こされたら、0になるというのが100%ないわけじゃないしな

最後のポイントは不安に思われる方も理解できます。

今までお伝えしてきたファンドマネージャーの経歴や、安定した高すぎないリターンからも懸念にはあたらないと思っています。

なにより上場企業の役員となった方が、逃亡など出来ませんからね。信用力が他とは違います。

他ファンドとの比較

筆者もBMキャピタルに投資をする際に他のファンドとの比較検討を行った上で投資をおこなっています。比較検討の際に検討したファンドと検討結果を記しています。

ストラテジックキャピタル

ストラテジックキャピタルはBMキャピタルと同じく「物言う株主」として活動しているヘッジファンドです。

バリュー株としての側面が薄く防御力まで加味した結果、BMキャピタルに軍配があがると考えました。

| ストラテジックキャピタル | BMキャピタル | |

| ファンドマネジャー | 東京大学卒野村證券出身 | 東京大学卒 英投資銀行・英バークレイズ出身 |

| 運用手法 | アクティビスト戦略 | バリュー株/イベントドリブン/アクティビスト戦略 |

以下は直近のストラテジックキャピタルの保有している、または保有していた銘柄になりますが、あまりリターンをあげているようには見えないですね。

| 銘柄 | 2019年末 | 2020年末 | 2021年末 |

| 世紀東急工業 2020から |

910円 | 838円 | 812円 |

| 極東貿易 2020から |

2178円 | 1343円 | 2576円 |

| 淺沼組 2020から |

4745円 | 3980円 | 5500円 |

| 文化シヤッター 2021から |

- | 10,000円 | 10,082円 |

| 有沢製作所 2021から |

- | 960円 | 987円 |

| 株式会社ワキタ 2021から |

- | 1055円 | 1051円 |

<<ストラテジックキャピタル>>

セゾン投信(資産形成の達人ファンド)

セゾン資産形成の達人ファンドは世界の株式市場の動きに概ね連動するファンドです。

つまり、世界の60%以上を占める米国株の影響を大きく受けます。つまり米国株の影響えを大きくうけます。

米国株は2020年からのパンデミック時に大幅な金融緩和とばらまき政策を行ったことで2021年から急激なインフレに達しています。

約40年ぶりの年率9%の水準となっています。

インフレが発生すると国民生活が困窮するので中央銀行であるFRBは利上げを行い景気を冷ます必要があります。

そして、2022年3月から急激に利上げを行い金融引き締めを実行しています。

金融引き締めは経済を冷まし企業収益が下落するだけでなく株価のバリュエーションが下落して株価は下落していきます。

2022年前半の米国株の下落はバリュエーションの低下によるものです。

そして、今後、金利を引き上げたことによる副作用として企業収益が悪化して、今度は1株あたり純利益(=EPS)が下落して株価が下落していくフェーズとなっています。

今後、米国景気が急速に減速する局面では米国の長期金利が下落するので更に急激に円高修正がおこることがみこまれています。

円高となればセゾン投信の基準価額も下落するので、為替という観点からもセゾン投信への投資は慎重に考えた方がよいでしょう。

<<セゾン投信>>

ひふみ投信

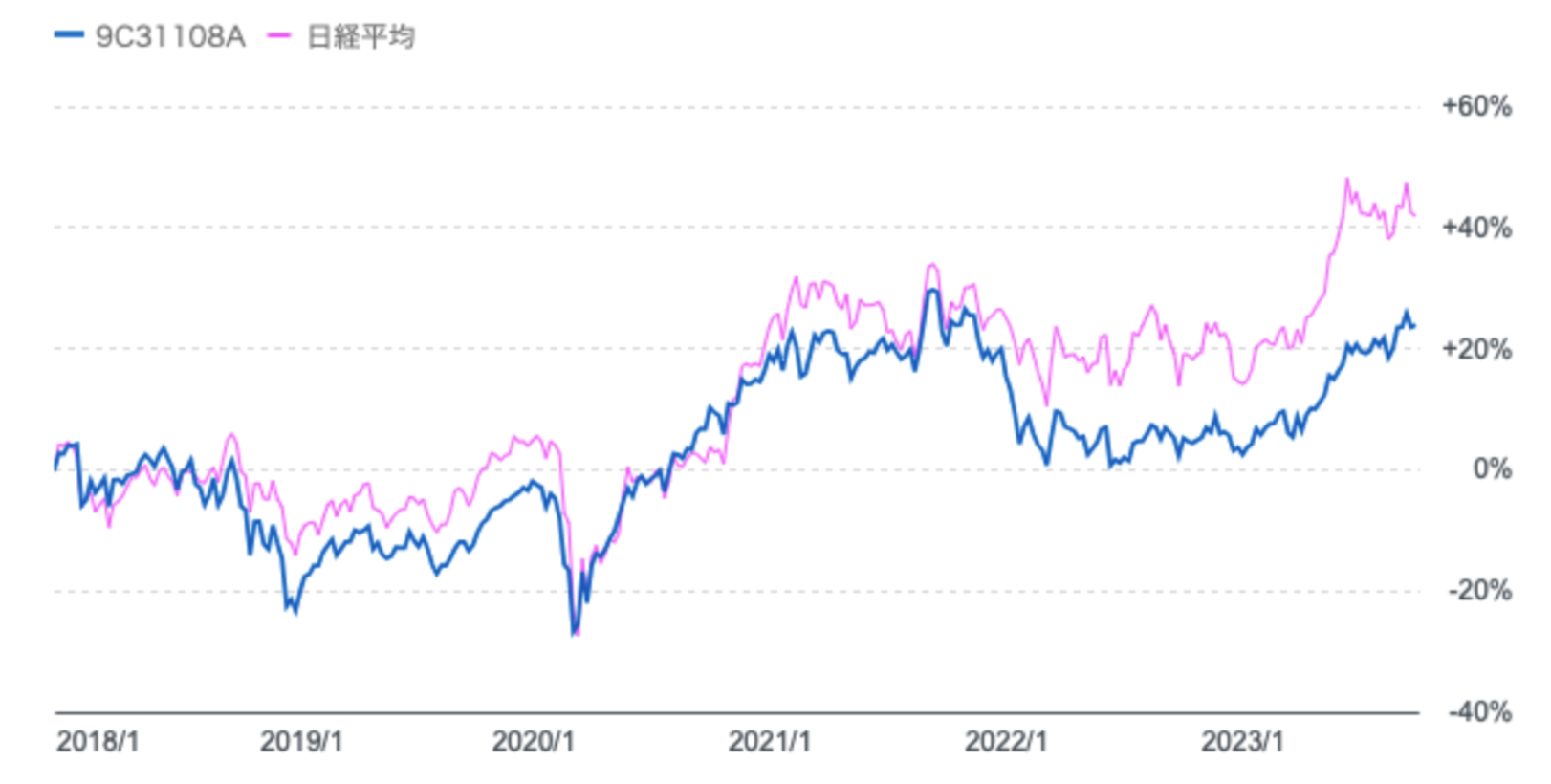

ひふみ投信は日本を代表する投資信託です。

以前は非常に高いリターンを出していたのですが「カンブリア宮殿」にファンドマネージャーの藤野氏が出演したことで状況が一変しました。

純資産額が急増し運用資産額が7000億円を突破し本来藤野氏が得意としていた中小型株投資ができなくなったのです。

現在は大型株に過度に分散したポートフォリオで運用しており、直近5年は日経平均にさえも劣後した成績となっています。

青:ひふみ投信

赤:日経平均株価

2018年以降の「ひふみ投信」と日経平均の比較

BMキャピタルは規模的にも運用手法的には上位互換であると筆者は確信しています。

<<ひふみ投信>>

ヘッジファンド証券

ヘッジファンド証券はヘッジファンドを仲介している仲介会社です。

<<ヘッジファンド証券>>

良質なファンドを紹介していればよいのですが、紹介していたファンドは成績が悪く償還になっています。

新しく紹介を始めたヘッジファンド(エピック・バリアント・ファンド)も成績は芳しくありません。

マイナスを出してしまうと最も重要な平均利回りが著しく減少しますね。

※エピック・バリアント・ファンドの運用成績

| 年 | 年利回り |

| 2011年 | 9.00% |

| 2012年 | ▲14.07% |

| 2013年 | 53.66% |

| 2014年 | 20.28% |

| 2015年 | 7.35% |

| 2016年 | 5.55% |

| 2017年 | 6.45% |

| 2018年 | ▲14.76% |

| 2019年 | 23.35% |

| 2020年 | 8.58% |

エクシア(EXIA)合同会社

エクシアは今や一番世間を賑わせているファンドではないでしょうか。しかし、断定はできませんが以下の観点からポンジスキームの疑いがあります。

✔︎ 毎月数%のリターンを継続して出し続けている

✔︎ 運用手法が不透明

✔︎ ファンドマネージャーが服飾専門学校出身

✔︎ 引出額に上限が設けられており抽選制となっている

全て怪しい点なのですが、特に最後の引き出しに制限が課されている点は警戒しています。

あくまで疑惑ですが、怪しいものには手を出さないという方針で候補から外しました。

<<エクシア合同会社>>

マネックスアクティビストファンド

マネックスアクティビストファンドも名前の通り「物言う株主」として活動しているマネックス証券のファンドです。

しかし、実態は全くアクティビストファンドではありません。なぜなら運用資産額がBMキャピタルと同じ規模なのに大型銘柄に多く分散して投資しているからです。

アクティビスト投資は大株主になることで発言権を得て実施することができます。

1%未満の株式しか取得せずにアクティビストファンドをなのるのは名前負けしていると言わざるを得ません。

<<マネックスアクティビストファンド>>

スカイプレミアム

スカイプレミアムも世を賑わせているファンドですね。違法性が疑われて証券取引等監視委員会から営業停止命令を受けています。

エクシアと同様に運用の実態も疑われておりポンジスキームの可能性があります。

そもそも営業停止を受けているので預けることはできませんが、手を出さない方がよいでしょう。

<<スカイプレミアム>>

ヘッジファンドダイレクト

ヘッジファンドダイレクトはタクシーに乗車していると、よく見かけるCMの会社です。

いつかはゆかしで有名となったアブラハムが行政処分を受けて名前を変えて転生した会社です。

HPには取り扱うファンドの中で成績がよかったものだけが紹介されていますが、何を紹介されるかわからないという不透明さがあります。

BMキャピタルの今後の見通し

BMキャピタルについてまとめてきました。非常に堅実な運用であり、マーケットにリターンを大きく左右されないため、精神衛生上も良い投資先だと思います。

個人で投資をするとある日突然リーマンショック級の下落に遭遇してしまっては、大事な資産が吹き飛んでしまいます。

上記でも伝えましたが、資産規模がまだまだ小さい内が比較的高いリターンを獲得できる好機です。

また資産規模が大きくなると出資を募らなくなる可能性などもあり、早めに担当者と相談くらいはしておいた方が良いでしょう。

色々と質問することはあると思いますが、以下の点を重点的に聞くことをおすすめします。

- ファンドマネジャーとファンド運営メンバーの経歴

- 投資哲学(運用方針)

- 過去の運用リターン

- ファンド資産規模(1000億円ほどまではバリュー株戦略で運用するとは聞いています)