今回は昨今盛り上がりを見せているファンドラップについて取り上げたいと思います。

すでに過去にいくらかファンドラップは調べましたが、あまり筆者からすると印象が良くありません。

今回は、そろそろ良いファンドラップ商品がないものかと期待を込めて、りそなファンドラップについて調べてみました。

りそなと言えば、退職者への商品販売にも力を入れており、ファンドラップの販売も好調との記事が出ていました。

利回りは高くないはずなのですが、残高は4割増加など途轍もない販売力です。行員総出でファンドラップのセールスに力を入れていることがよくわかります。

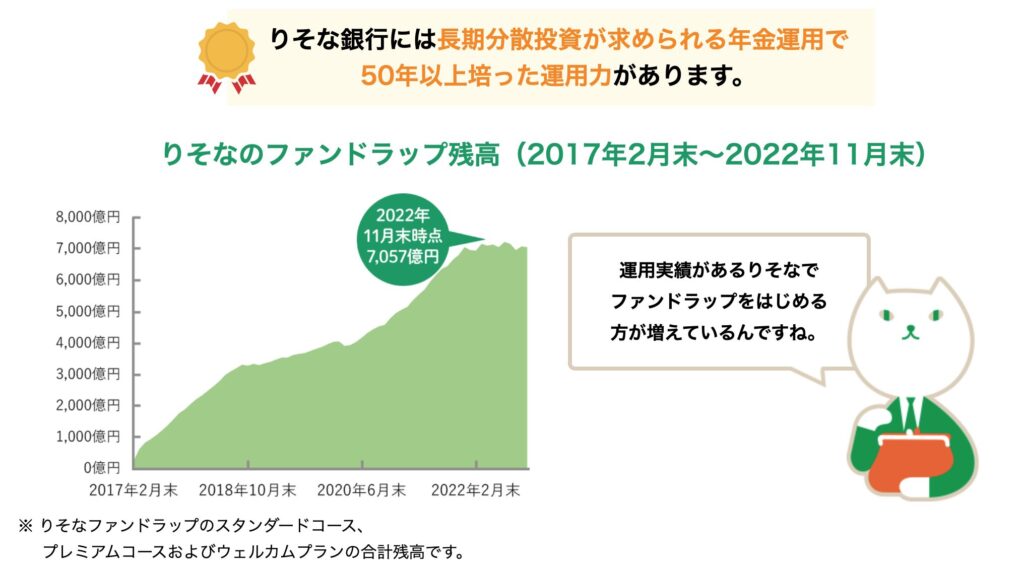

りそなホールディングスは2022年度内にもファンドラップの契約残高を1兆円に増やす。南昌宏社長は日本経済新聞のインタビューで「年金で培ってきた運用力で安定的な利回りを出している。1兆円は遠くない通過点」と述べた。ファンドラップ残高は22年3月末で7568億円と1年前より4割増えている。

2024年4月時点の最新情報はでていませんがさらに運用残高は増加していることが想定されます。

金融庁によってまとめられた2022年末時点でのデータによるとりそなファンドラップの運用残高は全体の第7位になっています。

| 残高(億円) | |

| ダイワファンドラップ | 27,305 |

| 日興ファンドラップ (エドモンド・ロスチャイルド) | 18,974 |

| 野村ファンドラップ | 16,196 |

| 野村SMA (エグゼクティブ・ラップ) | 13,951 |

| 三井住友信託ファンドラップ (SMA) | 8,561 |

| SMBCファンドラップ | 8,199 |

| りそなファンドラップ | 7,329 |

| MUFGファンドラップ | 3,313 |

| Mizuho Fund Wrap | 3,156 |

| GRAN GOAL | 2,855 |

| いちよしファンドラップ ドリーム・コレクション | 1,868 |

| ウエルス・スクエア ファンドラップ | 1,811 |

| みずほファンドラップ | 1,207 |

| ダイワファンドラップ プレミアム | 978 |

| 水戸ファンドラップ | 927 |

| ダイワSMA | 912 |

| 楽ラップ(※) | 763 |

| 東海東京ファンドラップ | 665 |

| アイザワファンドラップ | 576 |

| ON COMPASS+ | 314 |

| ダイワファンドラップオンライン (※) | 240 |

| ON COMPASS(※) | 161 |

それでは「りそなファンドラップ」について詳しく見ていきましょう。

関連記事)【定期更新】2024年!今買うべき一番儲かる投信は?これから上がる安全な投資信託銘柄をランキング形式で紹介!

りそなファンドラップとは?

りそなファンドラップは他金融機関と大きく異なる部分はありません。

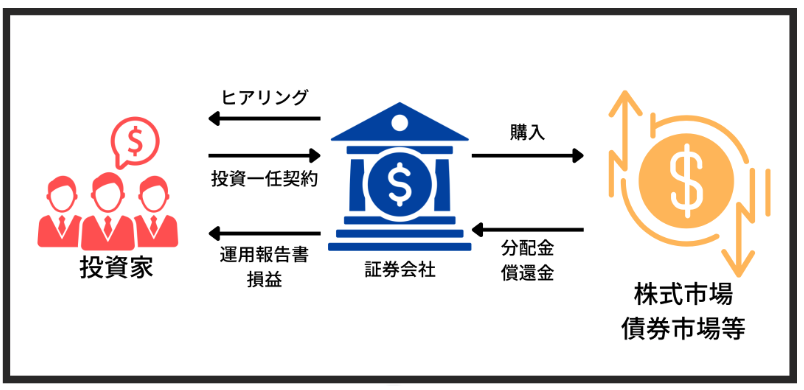

ヒアリングによって運用ポートフォリオを提案した後に納得がいけば投資一任契約を結んでラップ口座を開設し「りそな」の運用担当者が投資家の代わりに運用を行ってくれるサービスです。

個人投資家は楽なので良いのかもしれませんが、利回りが低い場合はどうなのかという感じではあります。

ファンドラップとはそもそもどのようなサービスなのかという点については以下の記事で網羅的に述べています。

→ ファンドラップはひどい!?儲かった人は少なく大損した人が多いと評判の金融商品を野村証券のラップ口座を例に紐解く!おすすめできるのか?

コースはスタンダードコースとプレミアムコースの2つ

りそなファンドラップは2つのコースを提供しています。簡単に言えば、初心者向けと経験者向けというところでしょうか。

| スタンダードコース | プレミアムコース | |

| おすすめの方 | 値動きがわかりやすいもので運用したい方 | 市場指数を上回る運用成果を目指したい方 |

| 信託報酬を抑えたい方 | 専門家(プロ)が厳選した銘柄で運用したい方 | |

| 投資方針 | インデックスファンドで運用 | 主にアクティブファンドで運用 |

| 市場指数に連動した運用成果を目指す | 市場指数を上回る運用成果を目指す | |

| 運用対象資産 | 円建債券 | 円建債券 |

| 国内株式 | 国内株式 | |

| 先進国債券 | 先進国債券 | |

| 先進国株式 | 先進国株式 | |

| 運用オプション | オルタナティブ投資 | オルタナティブ投資 |

| 新興国投資 | 新興国投資 | |

| - | ヘッジファンド投資 | |

| 契約金額 | 300万円以上1万円単位 | 500万円以上1万円単位 |

| 利用できる機能 | プロフィットロック、ロスカット | プロフィットロック、ロスカット |

| 定期受取サービス | 定期受取サービス | |

| 運用報告書 | 運用報告書 | |

| マイゲートでの契約状況確認等 | マイゲートでの契約状況確認等 | |

| ファンドラップ頼れる安心サービス | ファンドラップ頼れる安心サービス |

相違点はプレミアムコースは「主にアクティブファンドで運用」「市場指数を上回る運用成果を目指す」オプションに「ヘッジファンド投資」がある点です。

先ほど初心者向けと経験者向けと申しましたが、ファンドラップは担当者に丸投げなのでどちらでも良いですね。簡単に言えば、インデックス投資をしたいかアクティブ投資をしたいかです。

本来インデックスであれば自分で全世界インデックスファンドと債券ETFを組み入れているバランスファンドを買えば終わりです。

ファンドラップは、そこに運用オプションで新興国やオルタナティブ投資を組み入れて市場平均よりもちょっとプラスを目指してくれ等のオーダーができるのだと思います。さじ加減ですよね。

プレミアムコースはアクティブ投資なので、マイナスになってしまうリスクもあるということです。インデックスもありますが、よりボラティリティが高い運用になってくるかと思います。

ヘッジファンド運用が組み入れられるのは強みですね。筆者もファンドラップではありませんが、個人で直接ヘッジファンド運用をしています。

後でお伝えしますがファンドラップの成績は軒並みインデックス以下になっています。

しかし、ヘッジファンドはインデックスよりも高いリターンを残しており筆者の中での順位は「ヘッジファンド→インデックスファンド→バランスファンド→ファンドラップ」となっています。

ただ、国内ヘッジファンドでも最低出資額が1000万円だったりします。

その金額に満たない人でどうしてもヘッジファンド運用をしたいという人は、りそなファンドラップであれば500万円から契約できるので、そちらを選択するしかないのかもしれません。

とはいえ、ヘッジファンドでも場合によっては500万円でも投資を受け入れてくれるファンドもあるので検討してみる価値はありそうです。

手数料形態は?

手数料形態は以下の通りとなっています。

| スタンダードコース | プレミアムコース | |

| 投資顧問報酬 | 固定報酬型:運用資産の時価評価額の平均残高に上限年率1.320%(税込)を乗じた額 | 固定報酬型:運用資産の時価評価額の平均残高に上限年率1.320%(税込)を乗じた額 |

| 成功報酬併用型:運用資産の時価評価額の平均残高に上限年率1.210%(税込)を乗じた額と、超過収益に11.0%(税込)を乗じた額の合計 | 成功報酬併用型:運用資産の時価評価額の平均残高に上限年率1.210%(税込)を乗じた額と、超過収益に11.0%(税込)を乗じた額の合計 | |

| 組み入れる投資信託に係る費用 | りそなファンドラップ専用投資信託の各信託財産の純資産総額に対し年率0.275% ~0.660%(税込) | りそなファンドラップ専用投資信託およびその投資対象となる他の投資信託の各信託財産の純資産総額に対し、合計で概算年率0.330%~1.4135%(税込) |

投資家は投資顧問報酬と組み入れる投資信託に係る費用の2つを支払う必要があります。

500万円でスタンダードコースで契約するのであれば、手数料は固定報酬型の場合は最大1.98%となります。年間10万円くらいですね。

プレミアムコースで固定報酬型の場合は最大2.73%となります。500万円契約で136,500円ですね。

成功報酬型で契約するのであれば、スタンダードコースは年利回り1%程度以下の場合は固定報酬型の方が安くなります。利回りが高くなればなるほど、手数料は高くなります。

プレミアムコースの場合も同様です。スタンダードコースはインデックス運用なのでそもそも成功報酬という概念すら違和感を覚えます。

しかし、プレミアムコースの場合は成功報酬型を選ぶのが合理的かと思います。プロが運用してマイナスの運用になったのに手数料が固定で高いという事態は避けたいものです。

反対に、大きくプラス運用が続くだろう、と読むのであれば固定報酬型の方が良いですね。まぁ、50年以上培った運用力があるそうなので、リターンには期待したいものです。

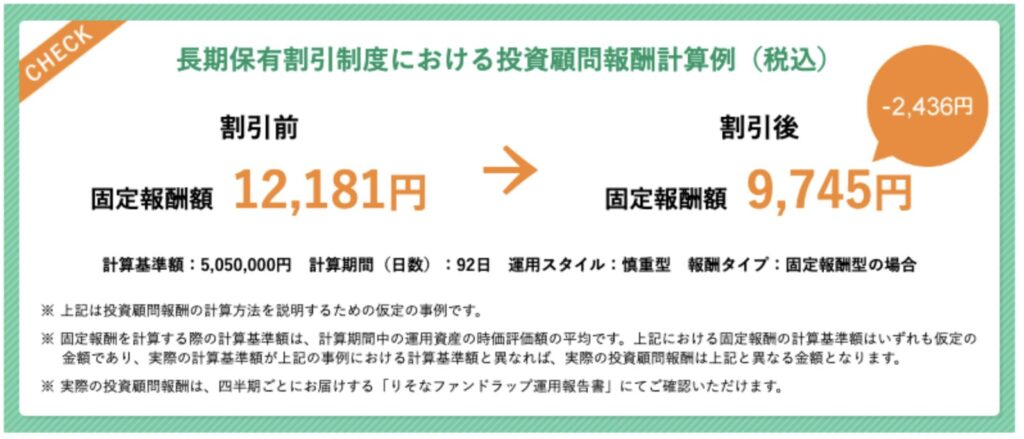

中長期保有は手数料の割引あり

投資家に長期投資をしてほしいと考えているゆえに、固定報酬の割引を行なっているようです。

当初運用開始日から2年を経過した日の属する計算期間の翌計算期間以降は、長期保有割引制度が適用され、固定報酬型、成功報酬併用型ともにそれぞれ固定報酬の計算については80%の料率を適用いたします。

手数料が安くなるのは嬉しいのですが、大した割引でもないし、この割引になるまで保有を粘ってしまうとそれこそ機会損失の方が多そうです。

投資家の解約を避けるためだとは思いますが、このような施策を筆者は冷ややかな目で見てしまいます。

りそなファンドラップの運用状況と実績

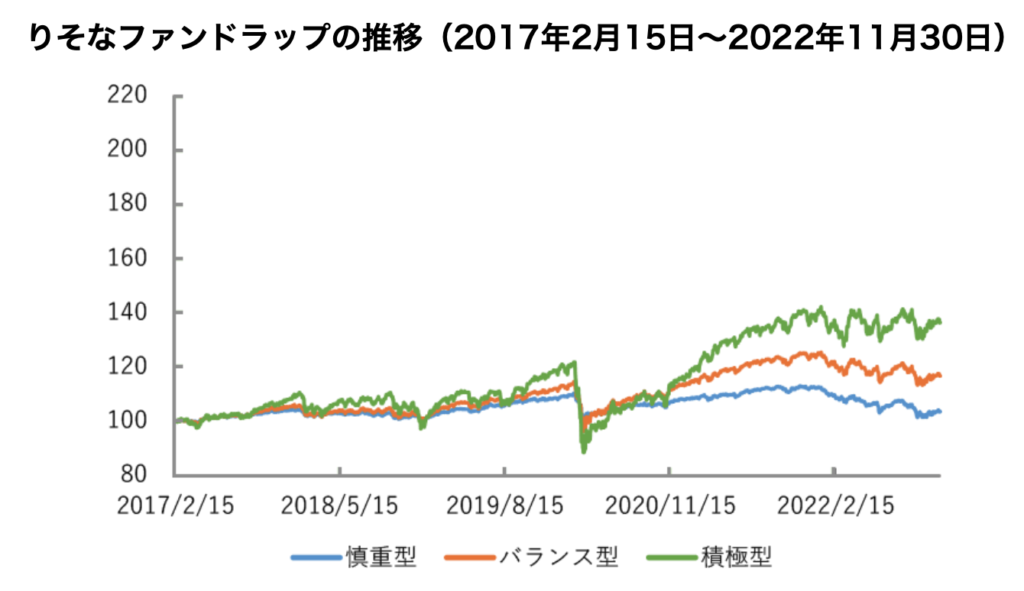

りそな公式ページ公表のリターン

公式ホームページには以下のような結果が掲載されています。少し古い成績ですがHPに掲載されているのは、この期間までとなっています。

りそなファンドラップの推移(2017年2月15日~2022年11月30日)

約6.66年の運用成果ですが、積極型が運用開始から35%程度となっていますでしょうか。

2020年から2021年末まで20年に一度と言われる世界株式バブルに乗っていてこのくらいの成績で、しかも積極型でこれですからパフォーマンスは決して良いと言えないです。

2021年末より相場は難しくなりわかりやすくマイナスに転じていますね。

ちなみに7年近く運用して35%程度であれば、年率に直すと4%程度の利回りになります。積極型でこの程度で、バランス型、慎重型についてはさらに低い利回りになります。

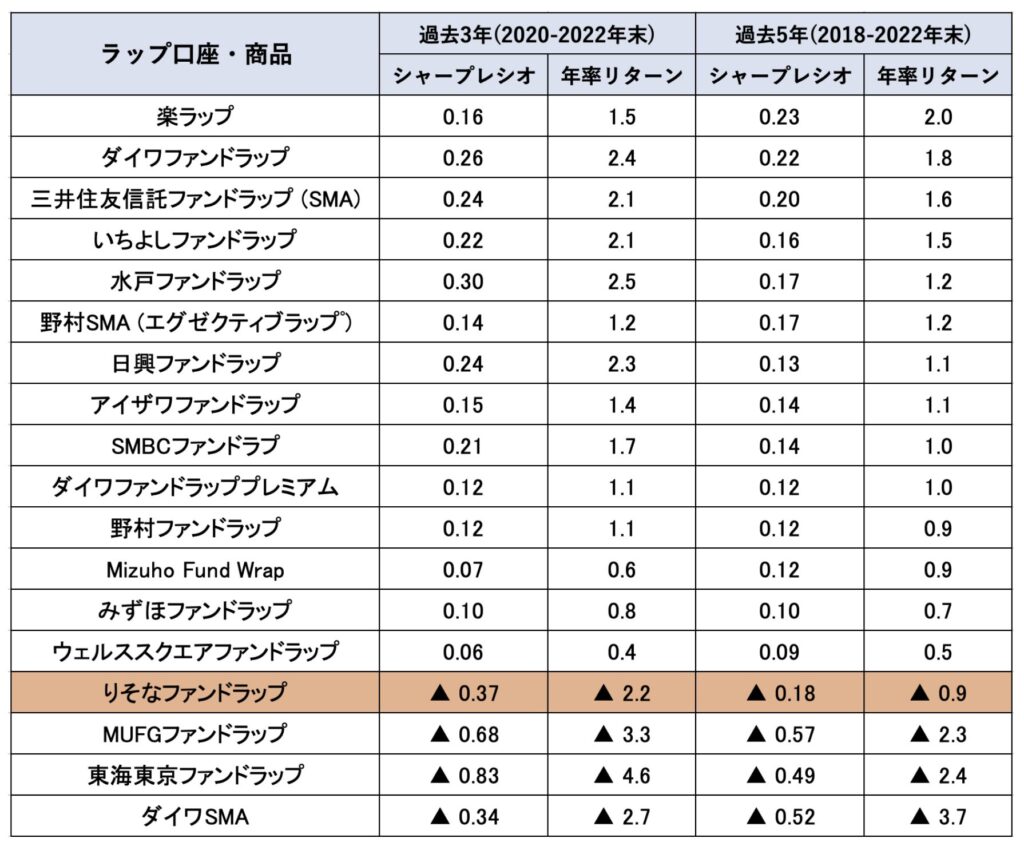

金融庁が調査した2022年末時点までの運用リターン

ちなみに2022年末時点まの実績を金融庁が調査した各ファンドラップの運用利回りは以下です。

りそなは5年の運用、3年の運用双方でマイナスです。2022年は株式市場が崩れたのもありますが、明らかに債券市場の暴落に巻き込まれたのはないでしょうか。

しかし、暴落があってもリターンを出してくれるのが、ファンドラップなのではないかと思うのですが、少し厳しいですね。

ちなみに過去5年の全世界株式の年率リターンは4.8%で、債券と株を組み入れたバランスファンドのeMAXISバランス(8資産均等)の年率リターンも3.9%です。

りそなファンドラップの過去5年の年率リターンが▲0.18%というのがいかにひどい数値がわかりますね。

2021年までの成績

筆者はファンドラップについては金融庁のデータを元に定点観測していますので2021年までのファンドラップの成績も金融庁のデータを元にまとめたものが以下となります。

| 合計残高(億円) | 平均信託報酬 残高荷重平均(%) |

ファンドラップフィー | 過去3年 | 過去5年 | |||

| シャープレシオ | リターン | シャープレシオ | リターン | ||||

| ダイワファンドラップ プレミアム | 979.68 | 0.88 | 1.4300 | 1.54 | 8.1 | 1.15 | 6.0 |

| Mizuho Fund Wrap | 2699.91 | 0.60 | 0.7700 | 1.13 | 8.0 | 0.79 | 5.0 |

| 野村SMA | 12859.84 | 0.78 | 1.0450 | 1.18 | 7.6 | 0.70 | 4.0 |

| 野村ファンドラップ | 17536.54 | 0.68 | 1.1605 | 1.17 | 7.8 | 0.69 | 4.3 |

| ダイワファンドラップ | 26899.08 | 1.13 | 1.5400 | 1.05 | 8.2 | 0.66 | 4.7 |

| SMBCファンドラップ | 6512.03 | 0.74 | 1.4850 | 0.98 | 6.7 | 0.63 | 4.1 |

| ウエルス・スクエア ファンドラップ | 1398.14 | 0.60 | 1.3750 | 1.03 | 5.1 | 0.60 | 2.7 |

| 日興ファンドラップ | 18741.10 | 1.3200 | 0.91 | 7.7 | 0.54 | 4.1 | |

| 水戸ファンドラップ | 999.27 | 0.37 | 2.2000 | 1.03 | 6.6 | 0.52 | 3.1 |

| みずほファンドラップ | 1355.14 | 0.24 | 1.6500 | 0.77 | 5.8 | 0.49 | 3.2 |

| 三井住友信託ファンドラップ (SMA) | 8295.60 | 1.13 | 1.6500 | 0.93 | 7.1 | 0.48 | 3.3 |

| いちよしファンドラップ | 1663.41 | 1.43 | 2.0240 | 0.77 | 7.5 | 0.46 | 4.0 |

| ダイワSMA | 963.57 | 0.61 | 2.2000 | 0.53 | 3.6 | 0.32 | 2.2 |

| MUFGファンドラップ | 4867.70 | 0.33 | 1.5400 | 0.35 | 1.2 | 0.30 | 0.9 |

| 東海東京ファンドラップ | 1382.75 | 0.35 | 1.6500 | 0.50 | 1.9 | 0.20 | 0.6 |

| ON COMPASS+ | 202.55 | 1.66 | 0.0000 | 1.12 | 10.0 | - | - |

| ダイワファンドラップオンライン (※) | 253.21 | 0.28 | 1.1000 | 1.11 | 8.7 | - | - |

| りそなファンドラップ | 7336.58 | 0.64 | 1.1385 | 1.01 | 4.3 | - | - |

| アイザワファンドラップ | 555.65 | 0.58 | 1.6500 | 0.84 | 6.8 | - | - |

この頃から、ファンドラップの中でも劣等生ですね。

りそなファンドラップの掲示板などでの評判は?

物騒な口コミが多いような気もしますが、銀行行員もノルマがあるので大変です。なんとか売らなければならない営業員が販売する商品の内容が良いことがあるのか、筆者は疑問です。

ちなみに筆者の知り合いの経営者さんは借入審査(規模大きめ)を通すために、ノルマに協力する形でいくらか投信を買ったり、ファンドラップを購入することもあるとおっしゃっていました。付き合いなんですね・・・。

そういえば太陽生命の件はダメだったけど、

りそな銀行のファンドラップの件は(解約できれば、まずは御の字だったのだけど)無事契約無効化までできました。消費者相談センターがお手上げでも、

もっと上や横にも連絡してみたり、騒いでできるだけ大ごとにしたり、直接乗り込んだりするのは大事。— アウラ@(♂´ω`) (@aura_39) February 26, 2022

りそなのファンドラップ、

つまらないモノを買ったな。

何も分からない老人向けの商品だな。

手数料だけいっちょ前(´・ω・`)。— キムさん@大宮教団 (@omiya_kimsan) December 21, 2018

埼玉りそな社員の死んだ目ファンドラップ推し、清水園社長のガチ振り、さいたま市長のズッコケ感。今年も最高でした。 #埼玉政財界人チャリティ歌謡祭

— ばんり (@bannri_yokohama) January 1, 2019

こんな目標を出すの取り締まってほしい。ラップ販売します、会社都合です!!って言ってるようなもん。ニーズがあれば自動的に増えるわ。

“りそなホールディングスは2022年度内にもファンドラップの契約残高を1兆円に増やす。”

ファンドラップ1兆円「遠くない通過点」https://t.co/XHj4ktbNk7

— スリーダイヤちゃん (@suriidaiya) June 1, 2022

りそな窓口「ヤんなきゃアセット 増えず焦っぞ 減るのが不安? 見てろ俺のプラン ”等身大の投信”掲げ お前に問う信 インデックスBRICS 響かす俺のファンドラップ」 / “「ラップで最適な資産運用を提案」 りそなの国好氏” https://t.co/TxUf5CStN2

— nots™さんうどん (@call_me_nots) March 1, 2022

「りそなHDのファンドラップ1兆円への意気込み」

自分のお金を守るには金融機関の本気に負けない知識が必要。

でも、簡単ですよ(笑)

1時間でお伝えできます👍🙋ファンドラップ費用に注意⬇️https://t.co/IGtqq36kpE pic.twitter.com/eVp1U89sCT

— FPたぱこ@身近なお金の専門家 (@kyssk712) June 2, 2022

りそなのファンドラップ3割持ってくとかクソエグい…

— akira (@akira_nam) June 4, 2018

新しい記事を更新しました。 りそなファンドラップ(ウェルカムプラン)は巧妙な罠では? https://t.co/rn3gO7oZ2N フクリさんの資産家になろう!

— フクリ🐷医師ブロガー (@fukuri777) June 6, 2018

まとめ

なんだかんだで運用は今の所プラスなので(バブルだったからですが)、もう少し実力を見ないと筆者としてはりそなファンドラップを推せません。

バブル相場が終わった今、どれくらいのリターンを運んでくれるのかが重要です。

慎重型などは7年近く運用してほぼ増えていないので、積極型を選ばなければリターンがないのですが、それはそれで難しい相場になればリスクも高まります。

解約を検討するのであれば、よりよい投資先が見つかった時でしょう。世界インデックスの方がもはやマシに見えますがどうでしょう。

以下では筆者が投資を検討した先、実際に投資している先をまとめていますので参考にしてみてください。