3000万円を貯めた人からよく聞くのが、「そろそろセミリタイアも見えてきた。」という言葉です。

大丈夫です、あまり近付いていません。

F.I.R.E.とは経済的自立と早期退職を目標とするライフスタイル、またはそれを啓蒙するムーブメントを指す造語です。

FIREとは「Financial Independence, Retire Early movement」の略です。

同じような言葉として、「セミリタイア」がありますが、これは米国では「Early Retirement」という言葉で表現されます。もう少し範囲を広げて仕事をやめた後に副業を組み合わせるサイドFIREという考え方も広まっています。

通常のFIREでは、資産運用による収益をベースに暮らすことを目指しますが、サイドFIREは資産運用をしつつ、副業などの勤労収入と合わせて生活します。身の丈以上の暮らしをせず、無駄な支出を減らす努力も必要です。目先の贅沢より、将来の楽しみのために節約できるかどうかが鍵になります。

会社員の方であれば共感するかもしれませんが、フルタイムで働くというのはシンプルにしんどいですよね。

年を重ねるごとに会社のことも理解し、社内に知り合いも増え、労働にかかる負担は減るものの順調に昇進をしている人は責任が増えてきます。

体力的な面からメンタル的な面へのストレスへシフトします。つまり、ずっとしんどいということになります。

私も若手の頃はこのハードワークが65歳まで、つまりあと30年も朝早く起きて。

「時には深夜残業しなければならないのか?」と絶望を感じたものです。

しかし、現在はうまく投資と資産運用をしてきたことから自由気ままに、自分の強みを生かして良いワークライフを営むことができています。

さて、「貯金3000万円」で本当にセミリタイアは見えてきているのでしょうか?

貯金3000万円あればセミリタイア(サイドFIRE)はできるのかという点について少し解説していきたいと思います。

貯金3000万円で何年暮らせる?サイドFIREは可能なのか?(独身の場合・夫婦勤労世帯の場合)

貯金を貯めて、1年のうち半分は働き、半分はリゾート地で自由気ままに生活をしたい、これだけでも人生の充実度は高まりそうですよね。

会社員をしていると、あんなことにもチャレンジしてみたい、こんなことにもチャレンジしてみたい、でも時間があれば・・・。

こんな風に思いを巡らせるものではないでしょうか。

しかし、実際にセミリタイアするにはどのくらいの金額が必要なのでしょう?

これには生活費の計算が必要です。生涯独身と決めているのであればセミリタイアはグッと近づきます。

| 内訳 | 金額 |

|---|---|

| 食費 | 82,044 |

| 住居 | 21,464 |

| 光熱・水道費 | 30,566 |

| 家具・家事用品 | 13,109 |

| 被服費 | 13,813 |

| 保険医療費 | 14,090 |

| 交通・通信費 | 57,471 |

| 教育 | 20,567 |

| 教養娯楽 | 31,604 |

| その他消費支出 | 58,958 |

| 非消費支出 | 90,308 |

| 合計 | 433,993 |

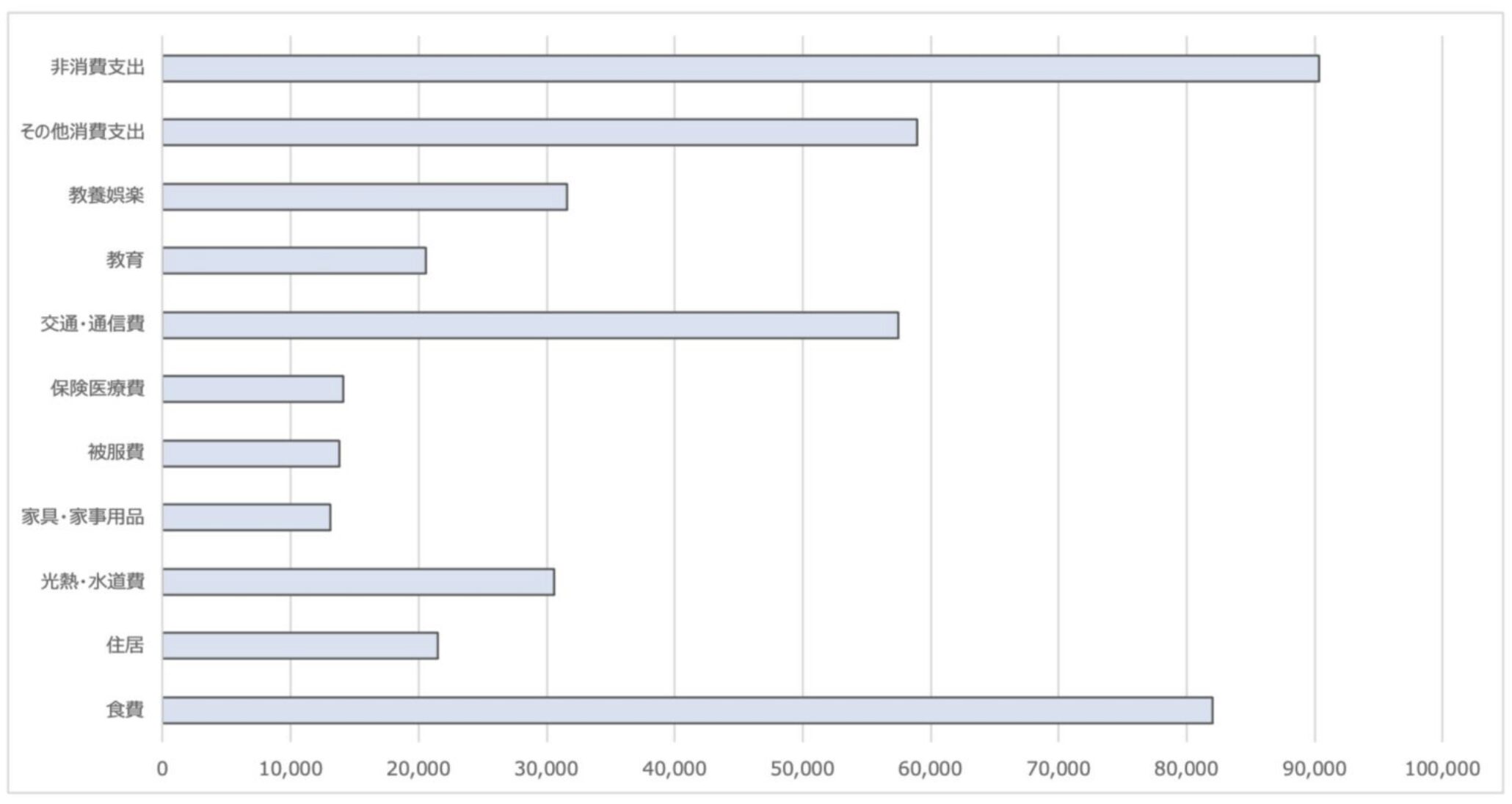

上記は二人以上の一般家計収支ですが、支出合計は433,993円となっています。

非消費支出は90,308円となっていますが、働くのをやめた場合に発生するのは国民年金と国民健康保険料です。(実際は普段は会社から天引きされているだけなのですが。

夫婦二人で5万円ほどとなるのでリタイアした場合の合計は約39万円となります。

生涯独身と決め込めば、諸々考えてもこの半分程度で済むと思います。月15万円くらいですね。

夫婦2人の場合は月39万円を、独身の場合は月15万円の生活費がかかることがわかりました。これはそれぞれ年間468万円、180万円です。資産運用には4%ルールというものがあります。いつの時代も通用する考え方ではありませんが、指標としては役立ちます。

「4%ルール」は1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。これは、毎年、資産運用額の4%未満を生活費として切り崩していれば、30年以上が経過しても資産が尽きる確率は非常に低いという内容です。どのようなポートフォリオ(資産構成)にするかなどによって数字は変わってきますが、おおむねこのような意味になります。

この4%ルールは、アメリカの一般的な株価の成長率(7%)から物価上昇率(3%)を差し引いて計算されたもので、要は投資で得られる利益の範囲内で生活を続ければ、半永久的に資産が目減りすることなく生活ができるという考え方です。そして資産運用額の4%を1年間分の生活費として切り崩すということは、逆算すれば、元となる資産は1年間の支出の25倍が必要になるということになります。

4%の運用益で夫婦の年間生活費468万円を賄うとすると、1億1700万円が必要になります。しかしこれは税前ですので、税後で考えると、1億4,625万円となります。

貯金3000万円では全く完全リタイアには足りないですね。セミリタイアで生活費半分を4%ルールから賄うのであれば、7,312万円の貯金・資産が必要です。

独身の場合は年間の生活費が150万円ですので、税後ベースで資産は4,687万円となります。貯金3000万円では足りませんが、あと1,687万円と考えるとあと少しですね。

東京でFIREする場合はとても厳しい水準に跳ね上がる(4人家族の場合)

上記でリタイアにはどれくらいの資産が必要かを確認してきました。

しかし、上記は東京以外の場合です。東京の場合は生活費が非常に高いので、以下のような生活費で保守的に計算するのをおすすめします。

| 内訳 | 金額 |

|---|---|

| 食費 | 100,000 |

| 住居 | 150,000 |

| 光熱・水道費 | 30,566 |

| 家具・家事用品 | 13,109 |

| 被服費 | 13,813 |

| 保険医療費 | 14,090 |

| 交通・通信費 | 57,471 |

| 教育 | 100,000 |

| 教養娯楽 | 31,604 |

| その他消費支出 | 58,958 |

| 非消費支出 | 50,000 |

| 合計(月間) | 619,611円 |

| 合計(年間) | 7,435,332 約750万円 |

東京であれば家族4人で住むには最低でも15万円は必要でしょう。また、教育費も子供二人いれば10万円はかかります。

これらを加味して保守的に見積もった費用は上記となります。(本来住居は20万円を見積もるのが妥当かもしれません)

年間支出が7,435,332円ですので税後ベースで2億3,354千円が必要です。かなりまとまった金額が必要になりますね。

この水準は経営者、投資家でないと厳しいでしょうね。

貯金3000万円あれば何年暮らせるのか?

単純に取り崩していくのであれば以下の通りとなります。

| 独身 (地方) | 夫婦二人 (地方) | 家族4人 (東京) | |

| 年間生活費 | 150万円 | 470万円 | 750万円 |

| 暮らせる年数 | 20年 | 6年-7年 | 4年 |

幼少期は3000万円とは国が買えるのではと思う水準でしたが、リタイアの現実を知ってしまうとまだまだ足りないことが思い知らされますね。

ダメ人間でもいくらあればサイドFIREは可能なのか?

では実際、いくらあればサイドFIREが可能なのか考えていきたいと思います。

各ケースで年間に必要な金額は以下です。

| 独身 (地方) | 夫婦二人 (地方) | 家族4人 (東京) | |

| 年間生活費 | 150万円 | 470万円 | 750万円 |

ここでサイドFIRE後にバイトで年間120万円ほど稼ぐとすると、不足する年間経費は以下となります。

夫婦の場合はそれぞれ120万円ずつと仮定すると240万円となります。

| 独身 (地方) | 夫婦二人 (地方) | 家族4人 (東京) | |

| 年間不足費用 | 30万円 | 230万円 | 510万円 |

年利4%で配当金を受け取るとすると税後だと3.2%となります。ここから逆算した必要な資産は以下となります。

| 独身 (地方) | 夫婦二人 (地方) | 家族4人 (東京) | |

| 年間不足費用 | 937万円 | 7187万円 | 1億5937万円 |

東京で子持ち世代だとバイトをしたとしても、資産は1億6000万円ほどが必要となるわけです。3000万円でサイドFIREができるのは地方で独身のケースのみですね。

独身でも都会であればサイドFIREは難しいです。

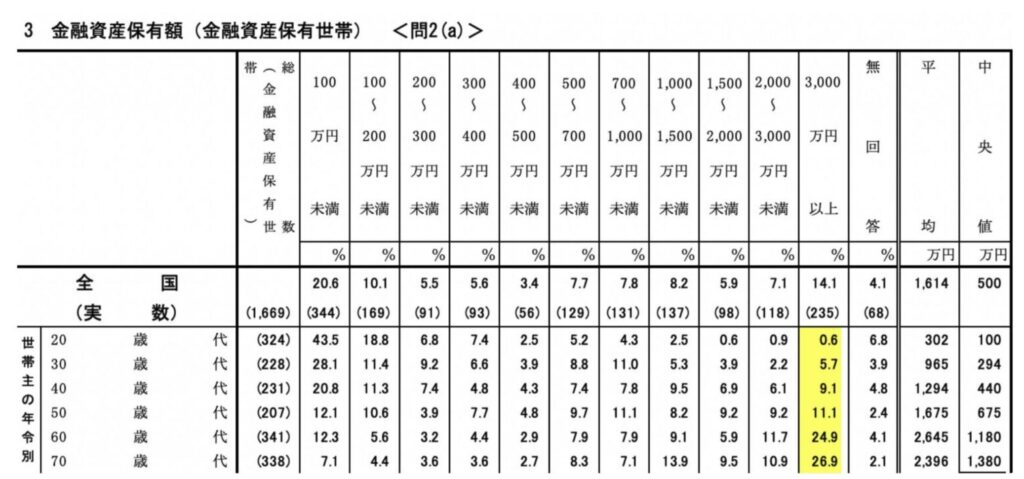

コラム:30代から40代で貯金3000万円以上の世帯の割合は?

現実の厳しさをお伝えした上で恐縮ではありますが箸休めをしていきたいと思います。3000万円はリタイアやセミリタイアには程遠い数値ではありますが、日本人の平均から考えると上位であることには変わりありません。

以下は日本銀行の調査結果です。

わかりやすく纏めると以下となります。

| 年代 | 比率 |

| 20代 | 0.6% |

| 30代 | 5.7% |

| 40代 | 9.1% |

| 50代 | 11.1% |

| 60代 | 24.9% |

| 70代 | 26.9% |

3000万円以上の資産を保有している世帯の比率は30代で5.7%、40代で9.1%となります。

かなり上位であるということが分かるかと思います。自信を持ってこのまま資産形成を行なっていきましょう。

老後の資産も考えた上でセミリタイアは考えなければならない

セミリタイアを考える上で、定年退職の年齢である65歳を基準に考える人は多いです。しかし、実は老後の生活費も考えた上で計画を立てていかなければなりません。

老後の生活をパートナーとの生活費と不安にならない程度の生活水準を考えると1億円程度の貯金が必要です。

家族で死亡するまでの期間に年金を約5000万円を受給することになりますが、支出は医療費、介護費、冠婚葬祭費用、孫の教育費用、マイホーム修繕費などなどが含まれます。

- 1億円あったら何年暮らせる?何億円あれば一生利息でリタイア生活可能?適切な運用先(預け先)はどこになるのかをわかりやすく解説

- 55〜60歳独身で貯金5000万円超えたら完全リタイアは可能!?本当の必要資金・貯蓄はいくらなのかをブログで検証!

- 老後資金8000万円でリタイアは可能!?資産運用を活用しながら55歳〜60歳で貯蓄額1億円〜1億5000万円を目指そう!

全くの無趣味であれば問題ないのですが、趣味に使う費用、旅行なども含めれば65歳時点で貯金1億円程度は必要になってきます。

老後だけで1億円というと家族がいる状態でセミリタイアを考えるのであれば、3億円で安心ができるレベルです。気が遠くなりますよね。

よく、ベンチャー経営者が「5億円」の資産を保有するまで頑張ると言っているのは、5億円を早期に集め資産運用をしながら若くしてアーリーリタイアをしたいからなのです。

会社員でアーリーリタイアは少し難しいですし、セミリタイアも上述の通りかなり給料が高い職種についていても厳しいものがあります。

20代の早期から投資で成功するか、起業して会社を売却してキャピタルゲインを得るか、事業で大成功することくらいしか方法は現状なさそうです。

貯金3000万円あるなら資産運用して少しでもフルタイムワーク期間を減らそう

少し夢のない話を上記ではしてきましたが、すぐにセミリタイアは無理でも定年まで働かなくて良いように堅実に資産運用をすることはとても賢い選択だと思います。

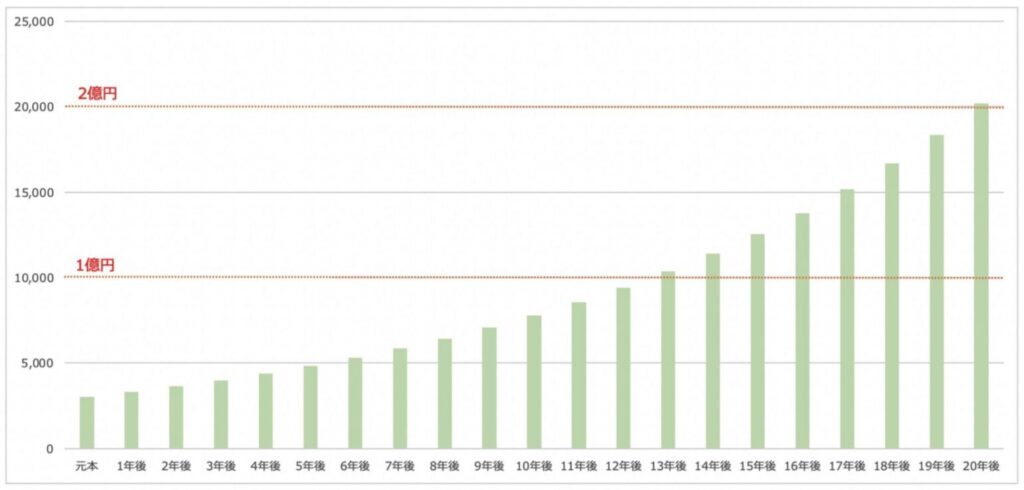

例えば、3000万円の貯金があるのであれば、利回り10%で資産運用をした場合以下のような推移になります。

関連:投資で平均年利10パーセントを狙うのは難易度が高い?個人投資家が狙うべき運用利回りを考察する!

| 資産推移 | |

|---|---|

| 元本 | 3,000 |

| 1年後 | 3,300 |

| 2年後 | 3,630 |

| 3年後 | 3,993 |

| 4年後 | 4,392 |

| 5年後 | 4,832 |

| 6年後 | 5,315 |

| 7年後 | 5,846 |

| 8年後 | 6,431 |

| 9年後 | 7,074 |

| 10年後 | 7,781 |

| 11年後 | 8,559 |

| 12年後 | 9,415 |

| 13年後 | 10,357 |

| 14年後 | 11,392 |

| 15年後 | 12,532 |

| 16年後 | 13,785 |

| 17年後 | 15,163 |

| 18年後 | 16,680 |

| 19年後 | 18,348 |

| 20年後 | 20,182 |

10%利回りであれば13年で1億円、20年で2億円の資産を超えていきます。20年間家族の生活費と学費をあなたの会社の収入で賄っておけば、老後の資金は運用で確保できます。

1億円を超えた部分を米国債などで年々追加投資を増やしていけば、毎年副収入が発生し、セミリタイアも視野に入ってきます。

30歳であれば45-50歳くらいでセミリタイアができるということですね。上記の曲線を見るとわかるかと思いますが複利の威力は凄まじいですね。

<コラム>金融資産3000万円以上の人達の日常

金融資産3000万円以上の人とは基本的に「アッパーマス層」以上の人々を指します。

超富裕層 :純金融資産5億円以上

富裕層 :1億円以上5億円未満

準富裕層 :5,000万円以上1億円未満

アッパーマス層 :3,000万円以上5,000万円未満

マス層 :3,000万円未満

参照元:野村総合研究所「野村総合研究所、日本の富裕層は127万世帯、純金融資産総額は299兆円と推計」(2018年12月18日)

富裕層以上からは生活スタイルは異なると思いますが、アッパーマス層〜準富裕層世帯の生活は大きくは変わりません。

筆者の周囲から観測できるレベルではありますが(かなりの人数がいます)、まだまだ資産構築途上であり、仕事も全力、子供を作り、資産運用もしっかりやっている印象が強いです。

日常といえば、普通のサラリーマンと変わりません。あまり夢がないですよね。資産1億円以下とはこんなもんです。

1億円を超えている人たちはサラリーマンを辞めて、独立起業している人もいますが、保守的にサラリーマンを続けている人も少なくありません。

人間はどこまでいっても不安を感じるのだと思います。筆者自身も家計資産が1億円を超えましたが、全然不安です。

寧ろインフレ期間は普通のサラリーマンより倹約して生きています。資産5億円以上の友人は2人いますが、流石にこの辺になるとサラリーマンではないですね。

2人とも経営者です。資産100億円を目指すんだとか。もうテレビゲームのノリですね。

人の不安、欲望、それぞれが垣間見えますね。ちなみに全員リタイアしておらず、働いています。

やはり人は、働いて人に優しくする、人に感謝される、が欠けると人生あっという間に灰色になってしまうんでしょうか。そんな気がします。サラリーマンを辞めても、「生産」を意識し事業を始めると良いと思います。

筆者も細々と副業は始めており、リタイア後はこちらを伸ばしていこうと考えています。

10%〜15%利回りの運用先など存在するのか?

資産運用の相談を受けると、会社員の方が考えているのはいつも投資信託か保険です。

しかし、投資信託はビジネスモデルに欠陥がありますし、保険は利回りが低すぎて資産運用と呼べるようなものではありません。定期預金などもってのほかです。

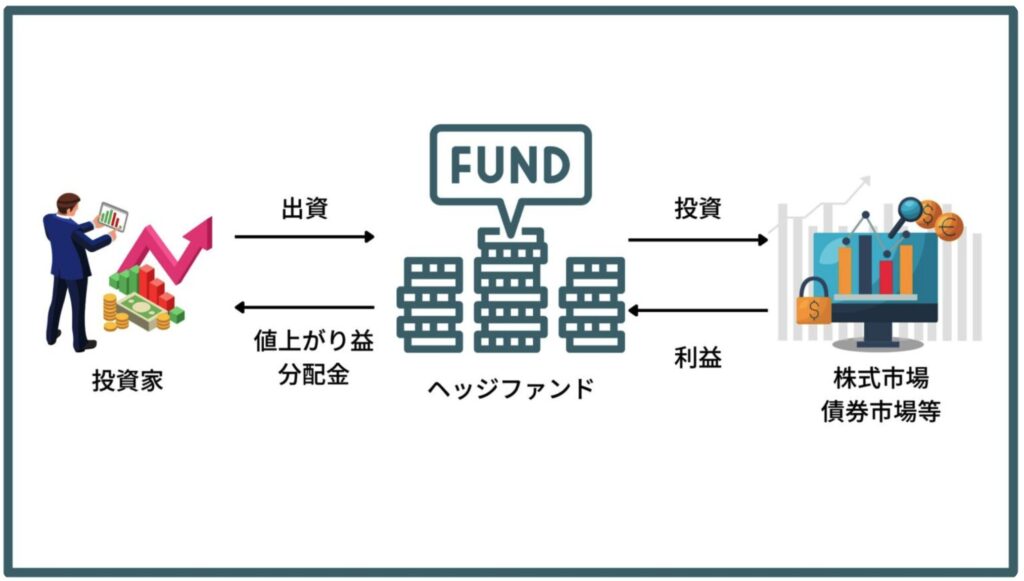

このような10%や15%の利回りを目指すのであれば、欧米では当然のごとくヘッジファンドや不動産などオルタナティブ投資での運用を考えるものです。

不動産は多くの事業家が取り組んでいますが、本業にする気がないのであればやめておいた方が良いです。不動産は歴とした事業です。

ヘッジファンドに関しては日本ではまだまだその存在が金融教育が未熟なため、浸透していません。しかし、近年では日本でもヘッジファンドへ投資する機会が生まれています。

ヘッジファンドの魅力は当然その高いリターンです。

投資信託とヘッジファンドで最も異なる部分は何でしょうか?

投資信託の場合は世界経済動向を読んで、エネルギーセクターや、時にはテクノロジーをテーマとした投資信託に、投資家が自分で選択、決断する必要があります。

関連:【ブログ随時更新】飛躍の2024年!今買いの一番儲かる投資信託銘柄はどれ?「安全」且つ「これから上がる」個人投資家が買うべき高利回りファンドを徹底調査!

しかし、ヘッジファンドへ投資する場合は、ヘッジファンドのファンドマネジャーの才覚に期待することになります。

世界経済動向などを個人投資家は読む必要がなく、投資判断は0からファンドマネジャーが請け負います。

その分、リターンが出た際はファンドマネジャー(ファンド)への報酬が大きくなりますので、投資信託よりも手数料自体は高くなることがほとんどです。

とはいえ、最近はアクティブ投信も高いのですが・・・

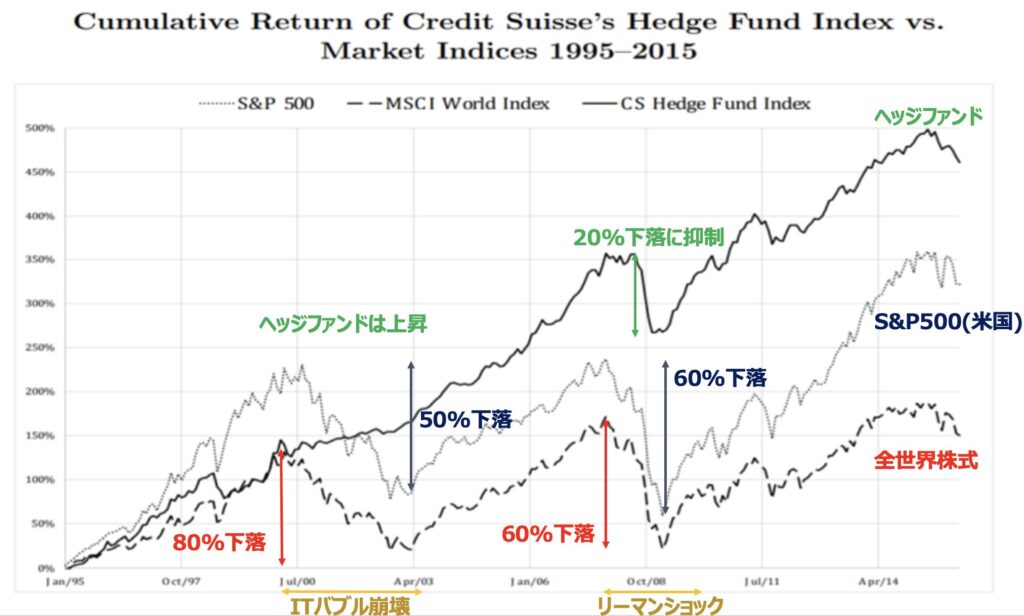

また、ヘッジファンドの更なる特徴の一つとして、「相場の下落に強い」という点が挙げられます。もちろん、ヘッジファンドの中には果敢にリスクを取って凄まじいハイリターンを目指すファンドもあるのかもしれません。

伝統的なヘッジファンドは下落で損失を抑え、上昇相場で堅実なリターンを獲得し長期間継続することに注力しています。

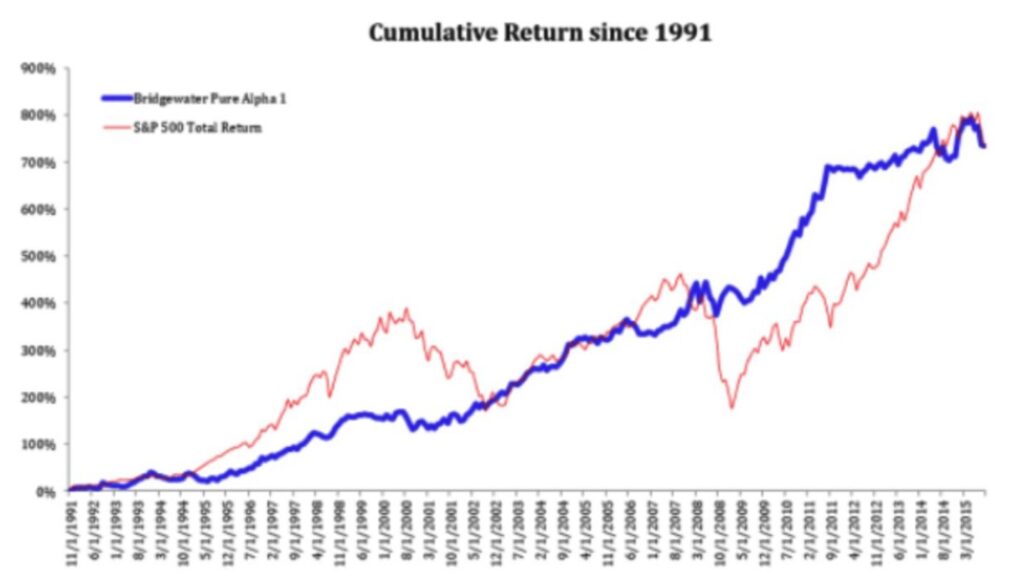

例えば、世界最大のヘッジファンドであるブリッジウォーター(ファンドマネジャーはあのレイダリオ氏)のリターンを見ていただければよくわかります。

以下が1971年からのパフォーマンスですが青線が一直線に真っ直ぐ上昇していることがわかります。

対して赤線のS&P500株価指数は上下動が凄まじく最終的には上昇していますが、あまりにも変動が激しすぎます。

また、下落して戻ってこない可能性があります。インデックスファドへの投資ブームが20年ごとに起こりますが、実は彼らは危険な賭けに無思考に乗っていると言っても過言ではないのです。

機関投資家や富裕層はボラティリティを嫌います。リスクをコントロールすることに注力します。その点が伝統的なヘッジファンドの哲学と一致するので、世界中でヘッジファンドへの資金流入が続いています。

しかし、欧米ではヘッジファンドが主流の投資先ではありますが、日本国内では投資ができないのでしょうか?

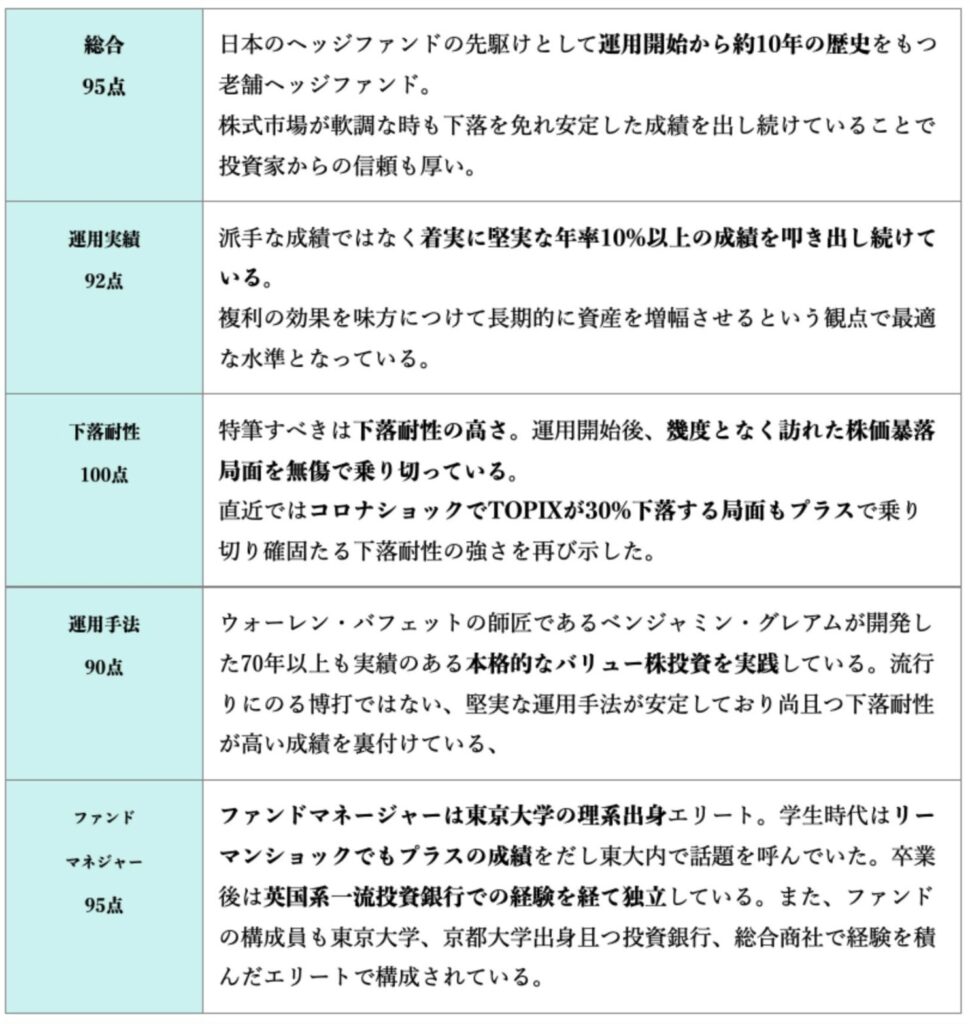

日本にも実は、10年ほど前から老舗のヘッジファンドが存在し、まさにそのパフォーマンスは上記のブリッジウォーターを彷彿とさせるものとなっています。

私募ファンドなのであまり情報は多くありませんが、筆者自身が投資家として投資しており、満足のいくリターンとなっています。

BMキャピタルの投資手法はバリュー株×アクティビスト戦略となっており、まさにウォーレン・バフェット氏の師匠であるベンジャミングレアム氏の投資手法、哲学を踏襲しております。

ベンジャミングレアムといえば、投資界ではあまりにも偉大な存在ですよね。

バリュー株戦略の強みは、割安で株を購入するためアップサイド(リターン)が大きいこともあるのですが、下落相場においてもダウンサイドが小さく堅実なリターンが確保できる点です。

株価向上施策で大株主となって企業訪問を繰り返し、経営陣に提言を行うなど、BMキャピタルもアクティビスト活動に精力的です。

上場企業に経営提言ができる水準というと、本当にエリートの中でも一握りの鬼才でない限り実現できないことかと思われます。更にBMキャピタルのファンドマネージャーはアクティビスト投資の結果として上場企業の役員にも就任しており社会的信用力も非常に高い人物が務めています。

BMキャピタルのファンドマネジャーの経歴としては、東京大学から世界一流金融機関である英投資銀行のバークレイズ→ヘッジファンド創業(独立)という経歴を持っています。

大学時代に立ち上げた事業から得た収益を元に運用を開始したのがファンドの母体だそうです。

事業経験があることが、アクティビスト戦略を実行するための経験となっていることが想定されます。

ファンドメンバーも東大・京大卒の元財務省官僚、投資銀行、外資コンサル、総合商社のメンバーとなっており、エリートの周りにはエリートが集まるのだということを筆者は思い知らされました。

BMキャピタルについてはここまでにしておきますが、さらなる具体的なBMキャピタルの情報についてはこちらからどうぞ。

まとめ

良い運用先に出会えるかどうかで人生は本当に変わります。投資信託に興味があるなら沢山の目論見書を読んで自身で経済感覚を身につけ投資をする。

ヘッジファンドに興味があるのであれば、ヘッジファンドの担当者にまずは問い合わせて話を聞いてみるなど、情報収集は積極的にしていくことをおすすめします。