BMキャピタルは日本の老舗のヘッジファンドとして運営されているファンドです。筆者も2015年からお世話になっており、既に8年目のお付き合いとなっています。

個人投資家の中にもBMキャピタルにたどり着いて出資を検討されている方もいらっしゃると思います。

中には私募ファンドということもあり不安に思われている方もいらっしゃると思います。

本日はBMキャピタルのスキームから、皆さんが懸念されるであろう安全性について切り込んでいきたいと思います。

BMキャピタルのスキームは合同会社の社員権募集スキーム

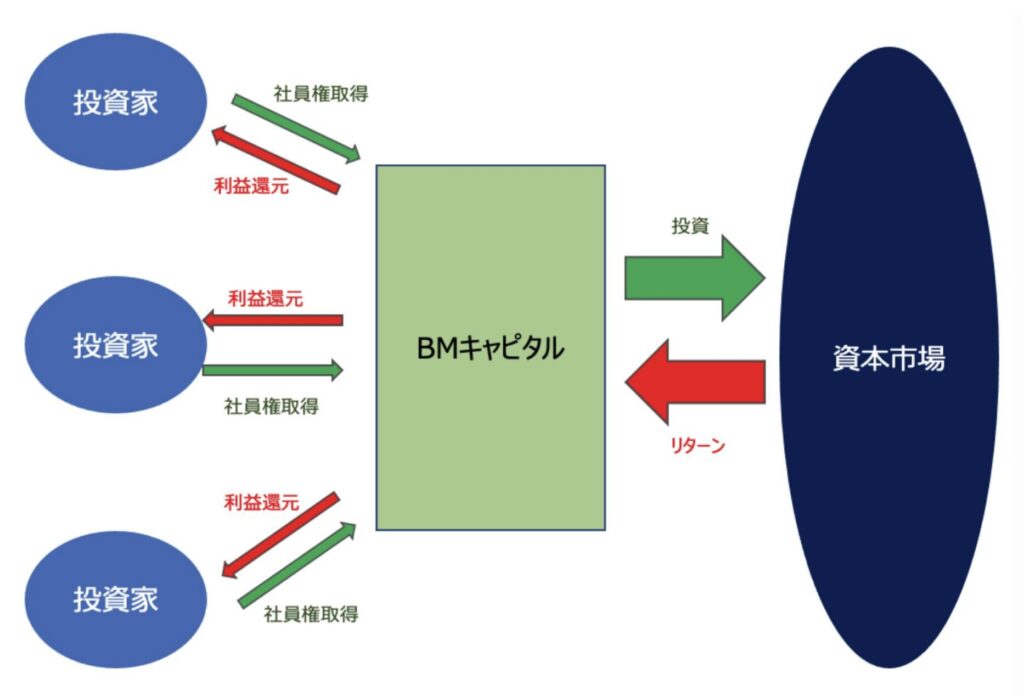

まずはBMキャピタルの運営スキームについてお伝えしていきたいと思います。合同会社の社員権募集スキームといえば難しく聞こえますがスキームとしては一般的な投資信託のスキームと同じです。

投資家が出資金に応じて社員権を取得して、資本市場に投資して得られたリターンを還元するというスキームです。

投資信託では保有口数という言い方をします。この保有口数というのが合同会社におきる社員権となっているだけに過ぎません。

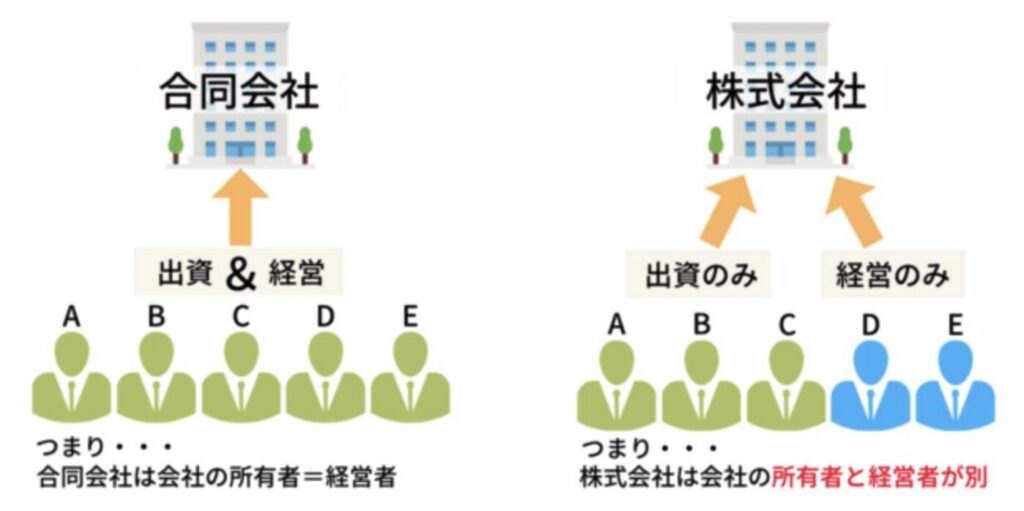

合同会社というと聞きなれない言葉ですが、会社を設立した経験のある方にとっては馴染み深いワードだと思います。

現在、日本では株式会社か合同会社しか設立できないので、悩まれたことがあると思います。実はメジャーな選択肢なのです。実際、2019年に設立された会社の約3分の1は合同会社という形式を取っています。

合同会社は海外では「LLC」と表記されています。この表記は結構見たことがあるのではないでしょうか。

日本ではAppleやGoogleやAmazonなどの日本法人が合同会社として運営されています。

なぜ合同会社の社員権募集というスキームを取っているのか?

ではなぜBMキャピタルが合同会社の社員権募集スキームを使っているのか考察していきたいと思います。

経営における意思決定を迅速に行うことができる

以下は株式会社と合同会社の比較表です。主な違いは組織に意思決定方法です。

| 株式会社 | 合同会社 | |

| 責任範囲 | 有限 | |

| 組織の決定方法 | 株主総会・取締役会 | 内部統治のため自由度高い |

| 資本金 | 1円以上 | |

| 最低人数 | 1名以上 | |

| 設立に必要な費用 | 約25万円 | 約6万円 |

| 税金 | 赤字でも最低年額70,000円の | |

一般的に株式会社は出資をしている株主と経営者は同一ではありません。しかし合同会社の場合は出資者自身が経営者となります。

そのため合同会社の意思決定は、経営者の中での会議で決定するため迅速かつ柔軟な経営ができます。

ファンドにおいて圧倒的に重要なのはファンドマネージャーです。ファンドマネージャーの辣腕を振るうことができる体制を整えやすいのが合同会社という形態なのです。

米国の有名ヘッジファンドも合同会社形態(LLC、リミテッド・ライアビリティ・カンパニー)を取っている場合も少なくありません。

| Rank | Profile | Managed AUM | Type | Region |

|---|---|---|---|---|

| 1 | Bridgewater Associates, LP | $235,542,378,467 | Hedge Fund Manager | North America |

| 2 | Balyasny Asset Management | $180,959,433,560 | Hedge Fund Manager | North America |

| 3 | Tiger Global Management LLC | $124,655,466,641 | Hedge Fund Manager | North America |

| 4 | Garda Capital Partners | $124,164,445,000 | Hedge Fund Manager | North America |

| 5 | Renaissance Technologies LLC | $121,848,923,848 | Hedge Fund Manager | North America |

| 6 | Capula Investment Management LLP | $118,360,187,022 | Hedge Fund Manager | Europe |

| 7 | ExodusPoint Capital Management | $115,731,633,205 | Hedge Fund Manager | North America |

| 8 | Squarepoint Capital LLP | $75,716,520,593 | Hedge Fund Manager | Europe |

| 9 | Two Sigma Investments | $74,437,035,981 | Hedge Fund Manager | North America |

| 10 | Coatue Capital, L.L.C. | $73,333,689,427 | Hedge Fund Manager | North America |

| 11 | Elliott Management Corporation | View Managed AUM | Hedge Fund Manager | North America |

| 12 | Lighthouse Investment Partners | View Managed AUM | Hedge Fund Manager | North America |

この他、映画ビッグショートで有名なサイオンアセットマネジメント、伝説のヘッジファンドであるルネサンステクノロジーなどもあります。

- Scion Asset Management LLC.

- Renaissance Technologies LLC.

金融庁の縛りをうけずに運用を行うことができる

公募の投資信託のように金融庁から金融商品取引業の認可を受ける必要があります。(参照:金融庁)

金融商品取引業に関しては確かに認可があると安心感がありますが、その代わり運用手法や運用形態などに制限を受けることになります。

自由に運用を行うことがヘッジファンドにとっては最も重要なことですので合同会社の方が適しているのです。この点は次のポイントにも関係してきます。

また、運用体制としてオフィスや監査人などの資格を有した人を雇い金融庁に上納金を納めなければいけません。つまり運用コスト以外の無駄なコストが発生してしまうのです。

金融庁から免許を受けているから安心というのは妄想でしかありません。

証券会社や銀行などの金融機関が老人たちをなかば騙すような形でリスクの高い投資信託や、特別分配金を出す投信を販売して手数料ビジネスを行い顧客に損をさせている事例はあげたらキリがありません。さらに直近では仕組み債をリスクをしっかりと説明せずに販売して大損させたとして大きな話題になっています。

昨年来、金融界で問題視されてきた「仕組み債」。その“主犯”は、日本を代表する地銀の雄だった。

ちばぎん証券と親会社である千葉銀行、そして同行と提携している埼玉県の武蔵野銀行に対し、証券取引等監視委員会は6月9日、仕組み債を不適切に販売したことが金融商品取引法で定めた禁止行為に当たるとして、処分するよう金融庁に勧告した。

関連:仕組み債ってやばい?最悪の結果を招きトラブルを引き起こしうる金融商品をわかりやすく解説!

筆者としては堂々と劣悪な金融商品を販売している金融機関の方が悪質であると考えています。

公募で集めるとアクティビスト戦略に支障がでる

公募として資金を集める投資信託では金融庁だけではなく投資信託協会からも運用に関する制限を受けることになります。例えば一般社団法人投資信託協会では1銘柄の比率を上限10%以内であることを課しています。

一般社団法人投資信託協会の規則に定める一の者に対する株式等エクスポージャー、債 券等エクスポージャー及びデリバティブ等エクスポージャーの信託財産の純資産総額に対する比率は、原則としてそれぞれ 10%、合計で 20%以内とすることとし、当該比率を超えることとなった場合には、一般社団法人投資信託協会の規則に従い当該比率以内となるよう調整を行うこととする。

これはBMキャピタルが得意とするアクティビスト戦略の足枷となります。アクティビスト戦略とは「物言う株主」戦略となります。

投資した超割安企業の大株主となり経営改革を経営陣に要求したり自社株買いや増配などといった資本政策の実施を働きかけ能動的に株価を引き上げていきます。

大株主になるためには多くの株を購入する必要があるので最大ポートフォリオの10%しか投資できないという規制は足枷になります。ファンドマネージャーが辣腕をふるうためには投資信託では都合が悪いのです。

- BMキャピタルの実質利回りとは?堅実な運用実績を出す理由を含めて徹底分析!

- ネットネット株への投資だけではない!1億円を預けている「BMキャピタル」の運用手法とは?

- 有名アクティビストファンド「BMキャピタル」の実際の事例を過去の組み入れ銘柄を取り上げてわかりやすく解説!

大規模ファンドや大手企業も合同会社を通じて資金を集めている

この合同会社スキームは一般的に資金を集めるためのスキームとして広く活用されています。

独立系VCのQBキャピタル合同会社は、総額約70億円規模の2号ファンドの組成を完了しました。バイオ分野では新規モダリティに投資するとのことで、坂本剛代表社員と具嶋三佳アソシエイトに話を伺いました。

日経の記事を抜粋します。

福岡市に拠点を置く、独立系ベンチャーキャピタルのQBキャピタル合同会社は、2022年4月、総額約70億円規模のQB第二号投資事業有限責任組合(QB2号ファンド)の組成を完了した。QB2号ファンドは、QBキャピタル合同会社と同ファンドの出資者である西日本シティ銀行の100%子会社のNCBベンチャーキャピタルが共同で運営する。

参照:日経

更にJR九州も地域特化型ファンドを合同会社スキームを通じて組成しています。

地域特化型ファンド「合同会社 JR九州企業投資」を設立

当社は、下記の通り地域特化型ファンド「合同会社 JR九州企業投資」(以下、本ファンド)を設立しましたのでお知らせいたします。本ファンドでは、九州に事業基盤を置く、中小企業、地域に根差した商品やサービスを提供する企業を対象に投資を行い、投資先企業の事業継続と更なる成長を支援することで、地域の発展と成長に繋げる取り組みを進めてまいります。また、本取り組みはJR九州グループとジェイ・ウィル・グループ(以下、JWグループ)との共同投資のスキームによるものです。地域のインフラであるモビリティサービスを担うJR九州グループとファンド事業において豊富な経営支援の実績を有するJWグループと一体で九州の持続的な発展に貢献してまいります。

参照:PR Times

すでに上記で触れましたが、海外の投資ファンドなどは合同会社ばかりです。むしろ、こちらの方が一般的であるということもできるでしょう。

違法性はないのか?弁護士の見解をもとに紐解く

皆さんが一番気になっているのは違法性がないのかということだと思います。

そもそも先ほどみてきた通り、大手ファンドや大企業も同様の手法で資金を集めているので問題ないことは明らかなわけですが。

筆者も最初BMキャピタルに投資をするにあたって、違法性がないのかを確認しました。結果としては違法性はないという結論になりました。以下弁護士事務所の説明ページをご覧ください。

多数の者から、資金調達をする場合には、原則として金融商品取引業の登録が必要です。例えば、会社の株式や社債などを多数人に対して売る場合です。しかし、合同会社の社員権を、自ら販売する場合には、金融商品取引業の登録が必要がありません。そのため、資金調達の手段として、合同会社の社員権販売が行われているのです。

上記のように、合同会社の社員権の募集行為をする場合には、金融商品取引業の登録が必要ありません。金融商品取引業の登録については、数ある許認可の中でも、取得が非常に難しいです。近年では、大手の資本が入っているなどの事情がない限りは、スタートアップ・ベンチャー企業が登録されるのは、ほぼ不可能です。しかし、上記のように、合同会社の社員権募集スキームであれば、金融商品取引業の登録が必要ないという大きなメリットがあります。

参照:弁護士「中野 秀俊」

ただ、投資家から集める場合は内国有価証券投資事業の権利等に該当するので、499名までの出資者に限定する必要があるのです。

実際、BMキャピタルも499名までに出資者を限定しているので1人あたりの出資金額を1000万円以上と限定しているという側面もあります。

→ BMキャピタルの最低出資額に届いてないけど問い合わせしても大丈夫!?

また、筆者も運用をお願いするときに不安だったので営業員の方に伺ったのですが、

以前に一回金融庁の方の調査を受けたことがあるそうなのですが、お咎めなしということで運用を実施しているということになります。

違法性の高い業者に関しては金融庁が公表しますので、指摘されていないBMキャピタルの違法性はないと断じてよいでしょう。

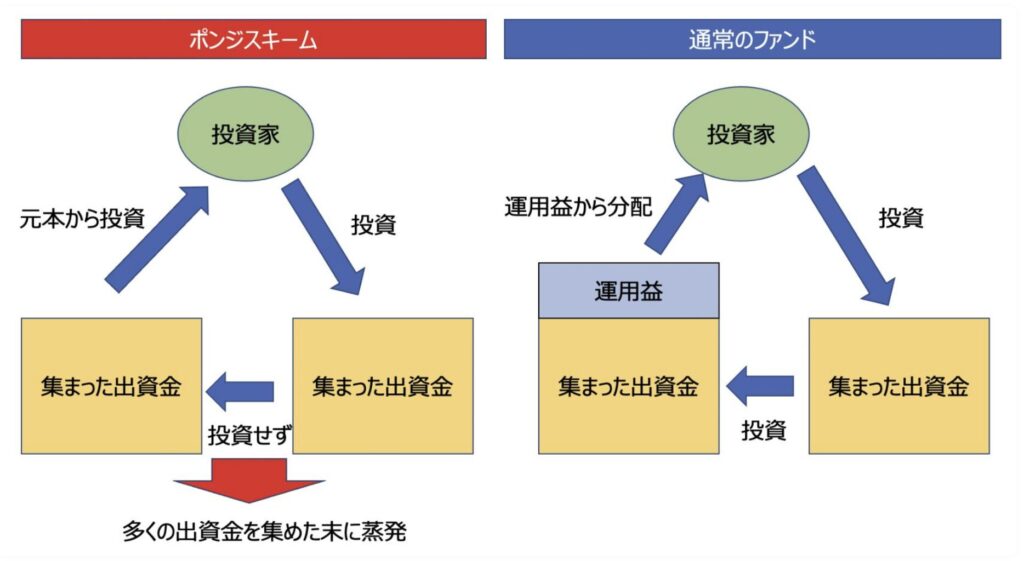

元本を集めて蒸発するポンジスキームではないのか?

違法性はない方法で運用しても最終的に詐欺を働く悪徳業者もいます。代表的な例としてはポンジスキームがあります。(というかほとんどの詐欺はポンジスキームです)

ポンジスキームとは?

ポンジスキームは詐欺として頻繁に発生しています。仮想通貨が盛り上がったときは仮想通貨を利用した事例が何十件もでていました。

最近でいうとニュースで流れる「西山ファーム」なんかが事例としてありますね。

日本のフルーツが海外で人気となり、輸出額が増加していた2015年。

幹部ら5人は香港での桃の輸出事業への出資を募り始めました。悪用したのはクレジットカード決済、仕組みはこうです。

まず、出資者が指定された通販サイトを通じて桃を100万円分カードで購入。

桃は、西山ファームが海外に転売するとして、出資者には届けずに代わりに配当として購入額に3%上乗せした103万円を返金するというもの。

これを毎月繰り返せば、1年間で36万円儲かるというおいしい話です、しかし…。

「実態もないし在庫もない。自転車操業みたいに、ぐるぐる回していた」(西山ファームの元・従業員)

2018年の11月ごろから徐々に支払いが滞り始め、各地で民事訴訟に。

参照:Yahoo News

100万円を投資したら毎年3%の配当金をもらえるという甘い誘い文句でお金を集めていたが、実際は運用しておらず新規投資家の資金を吐き出していたということですね。

ポンジスキームは運用を行わずに新規の投資家からの資金を既存の投資家に払い出すという手法です。

実際には運用してなく、資金を移転しているだけですので詐欺そのものですね。

日本にもスカイプレミアムやエクシア合同会社がポンジスキームが疑われ訴訟が頻発し当局も動いています。

<<エクシアとの比較記事>>

ポンジスキームの3つの特徴とは?

ポンジスキームは構造上多くの新規の投資家を呼び込み続けなければいけません。

そのため、魅力的な宣伝文句が並びます。例えば以下のような異常に高い利回りの喧伝です。

✔︎ 日利1% (あり得ないレベル)

✔︎ 月利3% (バフェットでも年利20%)

✔︎ 年利50%以上

上記のような利回りを継続して出し続けることはほぼ不可能です。世界で一番素晴らしい投資家でも継続するのは難しいでしょう。(もちろん単年度であれば可能ではあります)

さきほど紹介した西山ファームは月利3%でしたね。そもそも月利とか日利という表記があったら怪しいと考えた方が妥当です。

更に、これらの収益を「約束」していたら確実に詐欺です。

次に運用期間の短さがあります。

上記のありえないリターンを喧伝するので出資者がどんどん増えていきます。その出資者に対して更に高いリターンを分配しなければいけないので持続は不可能となります。

多くのポンジスキームは1年以内、もっても数年以内に破綻して元本を持ち逃げして蒸発します。

仮に長い期間存続している場合、元本の解約の基準を確認しましょう。

抽選でしか元本が引き出せなかったり、元本引き出し額に制限がついている場合はポンジスキームの可能性が高いです。要は元本を返還せず分配金だけ支払いできる限り長く存続する仕組みを構築している悪質なケースもあるのです。

BMキャピタルはポンジスキームなのかを検証

ではBMキャピタルはさきほどの3つの特徴を満たしているのでしょうか?

【不自然に高い利回りを喧伝しているか?】

BMキャピタルは年率10%程度の利回りを謳っており、尚且つリターンを約束するという異常な約束は行なっていません。リターンを約束する業者は漏れなく詐欺であると考えてください。

【運営期間は短くないか?】

BMキャピタルは2013年から運用を開始しており既に8年目です。ポンジスキームとして8年間継続していたら相当たいしたものですね。次の特徴がない限りは不可能な期間です。

【元本引き出し制限はない?】

ヘッジファンドは基本的には1年に一回しか引き出しができません。資金管理とリターンの把握のためです。

しかし、BMキャピタルは4半期に一回全額引き出すことが可能です。実際に筆者の友人も出資していたのですが、住宅購入時に一旦引き出していたので解約の安全性は問題ないでしょう。

以上のことからポンジスキームではないと断じてもよいでしょう。

筆者も投資して8年目になりますが、毎四半期報告書や投資実績も送られてきますし、もしこれでポンジスキームなら驚天動地です。絶対にないと思っています。

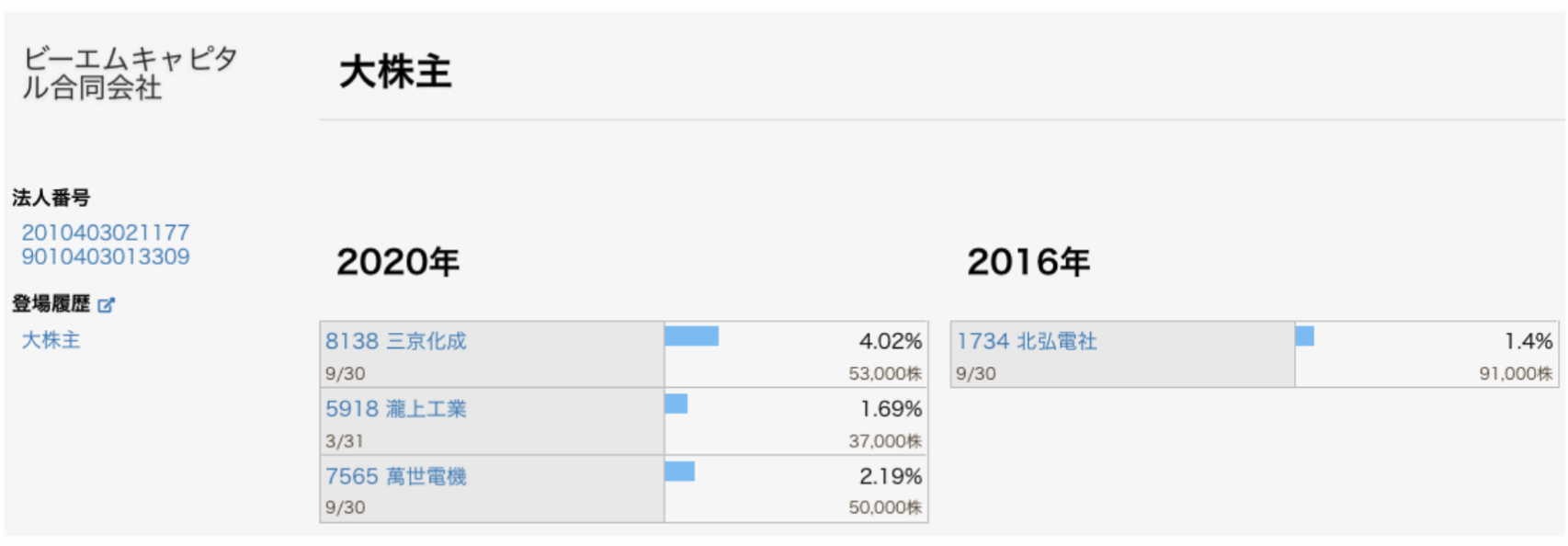

なによりも実際に証券会社の画面でも大株主になっていることが確認できます。上場企業の株を何万株も保有しており大株主欄に乗っていることからも実態は確認できますね。

というか、実態があれば自ずと証拠は出てくるものです。

上記の大株主リストも、BMキャピタル側が発信したものではなく、大きな資金が動けば勝手にどこかがその実態を掲載していきます。むしろ探してもそのような情報が一切出てこないのであれば、怪しむべきでしょう。

BMキャピタルのファンドマネージャーは上場企業の役員に就任しており安心感がある

BMキャピタルは大量に株を取得して大株主となって経営陣に資本政策や経営改善などを提案するアクティビスト投資を実行しています。上記の画像からもわかる通り、大株主欄に名を連ねていますね。

そして、場合によっては大株主ということで、上場企業の役員になって内部から企業を変革させる活動も行なっています。

BMキャピタルのファンドマネージャーは実際にある上場企業の役員に就任しています。(これは秘匿性の高い情報らしいので問い合わせた時に聞いてみてください)

上場企業の役員になるには当然ですがリーガルチェックが存在します。

- 反社会的な人物ではないか?

- 真っ当な経歴を歩んでいるか?

- 財務上問題ない人物か?

これらに問題があれば、いつかメディア等で取り上げられて企業イメージに大きなマイナスをもたらしますからね。

これらをクリアして役員になっていることからも信用にたる人物であることがわかります。

BMキャピタルは4回解散しているけど大丈夫?

BMキャピタルは解散しているけど大丈夫?

という声も聞かれます。しかし、結論から申し上げると全く問題ありません。2015年から8年間投資していますが投資を継続できています。

ただ、BM キャピタルが4回解散しているというのは事実です。以下は法人登記ですが、4回解散して現在のBMキャピタルは5代目です。不安になりますよね。

これは、合同会社スキームが500名未満つまり499名以下しか出資できないという制限が存在していることに起因しています。詳しくは元消費者庁の弁護士である伊藤建氏の説明をご覧ください。

合同会社の社員権それ自体は、金融商品取引法2条2項3号により「有価証券」とみなされる「みなし有価証券」です。

「みなし有価証券」の場合、「その取得勧誘に応じることにより相当程度多数の者が当該取得勧誘に係る有価証券を所有することとなる場合として政令で定める場合」でなければ、

㋐発行開示規制の対象となる「有価証券の募集」にあたりません(金商法2条2項3号)。具体的には、「その取得勧誘に係る有価証券を500名以上の者が所有することとなる取得勧誘を行う場合」に限られます(施行令1条の7の2)。

また、出資総額の50%超が有価証券に投資され(金商法3条3号イ⑵、施行令2条の10第1項3号)、かつ、出資総額が1億円以上であることも要件となります(金商法4条1項5号参照)。

つまり、出資者が多くなってくると500名以上の出資者が集まるので、1つの法人で運用することができないという事態となってしまうのです。

そこでBMキャピタルは500名に到達する局面に至っては投資家にとって税的メリットをうけれる特殊な処理を行い、499名を1本に纏めるということを行なっています。

詳しくは面談で伺っていただければ、全て合点がいくかと思います。

なにより、仮に何度も解散していて資金を持ち逃げしているポンジスキームであれば、既に大炎上していますよね。

10年間全く炎上していないことがポンジスキームではないことの証左ということになります。

まとめ

BMキャピタルは運用の柔軟性を確保するために合同会社の社員権募集スキームで運営しています。

弁護士の見解の通り違法性はなく、金融庁との面談でも違法性はて摘示されていないとのことでしたので問題はありません。

また、ポンジスキームの特徴も満たしておらず、実際7年間投資をしている筆者の体験からしても問題ないと断じてよいです。