57〜58歳といえば、もう定年間近で老後へのカウントダウンが始まっていますね。23歳の年齢から働いているわけですから、34〜35年程度働いていることになります。

さて、58歳くらいといえば、子供も独り立ちしており、老後はある程度何をしようかと日々思案している頃だと思います。

そして、「早期退職」も視野に入ってくるかと思われます。あと二年ほどを残して、早期退職する場合はどのくらいの蓄えがあれば良いのでしょうか。

今回はその点を深掘りしていきたいと思います。

一刻も早く定年退職 したい!57〜58歳で退職した後の老後費用はどれくらい?

「もう長年働いていて限界!」という方は少なくないと思います。何を隠そう、20年程度しか働いていない筆者ですら限界ですので。

しかし、58歳まできたらあと一息ではありますが、限界は限界ですよね。資産がどれくらいあれば早期退職して良いのでしょうか?費用を見積りましょう。

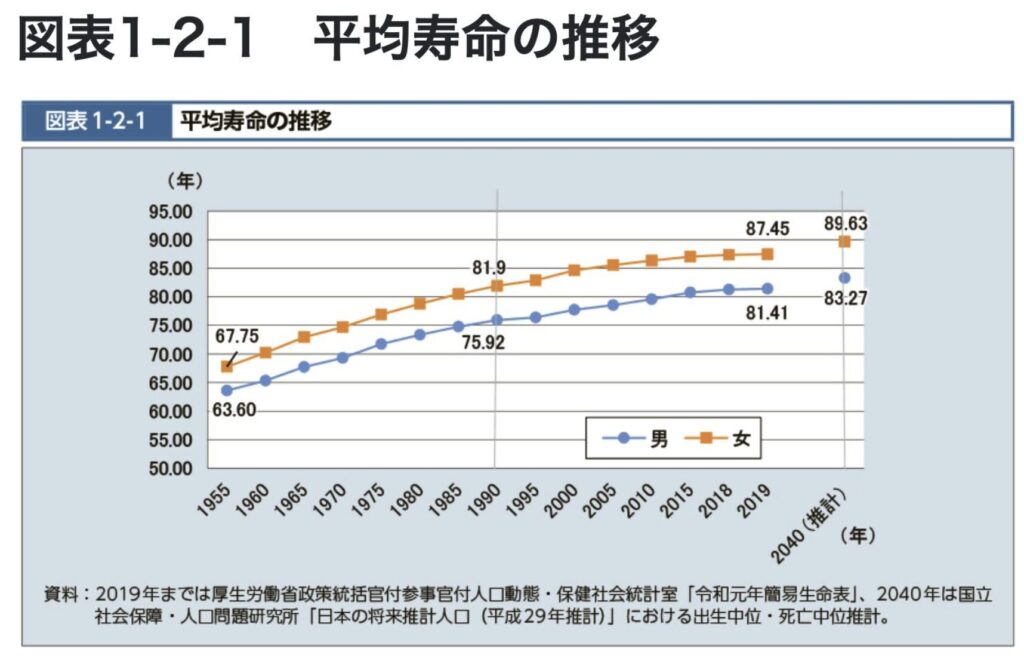

そもそも寿命はどれくらい?平均寿命は上がり続けている!

以下は厚労省のデータですが、医療技術の高度化、健康への関心の高まりなどが相まって、平均寿命は伸び続けていますね。

2019年時点では女性が87.45歳、男性が81.41歳です。2040年の推計では女性が89.63歳、男性が83.27歳とまた伸びています。

基本的には86歳くらいまでは生きると仮定しておいた方が良いでしょう。ただ、これはあくまで平均の話です。

平均寿命は医療の発展によって伸び続けていますし、なにより寿命に関しては保守的に考えておくべきです。

90歳で死ぬことを前提にして考えて90歳で貯蓄が尽きているのに、まだ元気だったら90歳以降は子息の援助を受けなければいけなくなりますからね。

人生100年時代に即して100歳まで生きる前提で、今回は算定していきたいと思います。

老後生活費用を試算

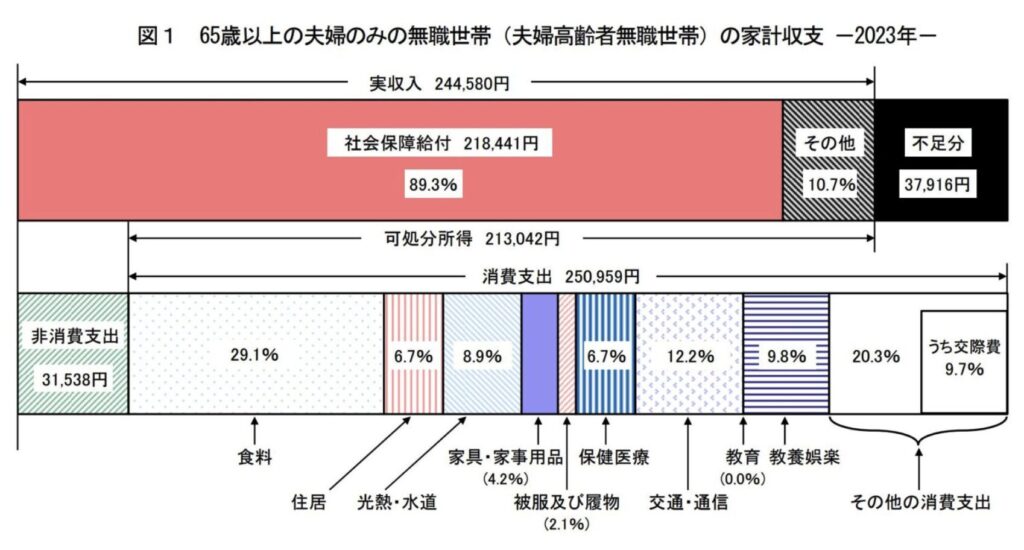

それでは試算していきましょう。以下は総務省が出している65歳以上の夫婦のみの無職世帯の家計収支です。

月々の消費支出が250,959円となっています。

上記は平均ですので、都心で持ち家・賃貸の場合と、ベッドタウン持ち家、地方暮らしで持ち家(地方は持ち家のケースがほとんど)の場合とで算出してみます。

都心5区(千代田区、港区、中央区、新宿区、渋谷区)などで1億円以上のマンションになってくると、固定資産税と管理費・修繕積立金で、年間70万円ほどかかります。

| 項目 | 家計収支 | 都心 持ち家 | 都心 賃貸 | ベッドタウン 持ち家 | 地方 持ち家 |

|---|---|---|---|---|---|

| 非消費支出 (税金等) | 31,538 | 30,664 | 30,664 | 24,531 | 17,172 |

| 食料 | 65,760 | 98,640 | 98,640 | 78,912 | 55,238 |

| 住居 | 16,608 | 58,333 | 200,000 | 46,667 | 32,667 |

| 光熱・水道 | 19,526 | 29,289 | 29,289 | 23,431 | 16,402 |

| 家具・家事用品 | 10,324 | 15,486 | 15,486 | 12,389 | 8,672 |

| 被服及び履物 | 4,938 | 7,407 | 7,407 | 5,926 | 4,148 |

| 保険医療 | 16,159 | 16,159 | 16,159 | 12,927 | 9,049 |

| 交通・通信 | 25,137 | 25,137 | 25,137 | 20,110 | 14,077 |

| 教養娯楽 | 19,301 | 28,952 | 28,952 | 23,161 | 16,213 |

| 交際費など | 20,648 | 41,296 | 41,296 | 33,037 | 23,126 |

| その他 | 26,034 | 26,034 | 26,034 | 20,827 | 14,579 |

| 月間出費 | 282,497 | 377,397 | 519,064 | 301,917 | 211,342 |

| 年間出費 | 3,389,964 | 4,528,762 | 6,228,762 | 3,623,010 | 2,536,107 |

都心賃貸が突出して高く、年間で600万円程度が生活費だけでかかりますね。

できるだけ早期に価値の高い住宅をローンで組み、老後には残債がなくなった状態で迎えたいものです。老後に都心賃貸だけは避けたいものです。

老後で都心に住むのであればやはり持ち家しか選択肢になさそうですね。90歳まで生きるとして、58歳で早期退職した場合に32年間でかかる費用はそれぞれ以下となります。

| 項目 | 家計収支 | 都心持ち家 | 都心賃貸 | ベッドタウン 持ち家 | 地方 持ち家 |

|---|---|---|---|---|---|

| 年間出費 | 3,061,188 | 4,528,762 | 6,228,762 | 3,623,010 | 2,536,107 |

| ×40年 | 122,447,520 | 181,150,480 | 249,150,480 | 144,920,400 | 101,444,280 |

| 1億2200万円 | 1億8100万円 | 2億5000万円 | 1億4500万円 | 1億100万円 |

夫婦二人の生活で都心持ち家でも1.81億円、都心賃貸ですと2.5億円もかかってしまいます。実際に数字を目にすると、不安になる人も多いのではないでしょうか。

そもそも平均でも1億円弱がかかるので、老後とは意外と費用が嵩むものですね。

老人ホームを検討したり、思わぬ大病を患ったりした場合の医療費や、孫が海外留学などする場合の資金援助などを考えるとさらに資産が必要です。

祖父・祖母として、孫の資金援助などには特に応えたいところです。

さて、 もちろん老後ですから退職金や年金などがあります。丸っと2億円用意しろと言われても、それは流石にほとんどの人が不可能です。では収入面を見ていきましょう。

退職後の退職金や年金収入の合計は?

退職金に関しては、総務省のデータから以下が読み取れました。

| 勤続25年 | 勤続30年 | 勤続35年 | 60歳定年 | |

| (47歳) | (52歳) | (57歳) | ||

| 平均 | 1,540万円 | 2,195万円 | 2,630万円 | 2,918万円 |

57、58歳の定年であれば大体2630万円程度が入ると考えます。そして、年金です。以下は令和3年度のパターンです。

年収500万円の会社員であれば、国民年金+厚生年金と妻(専業主婦)の国民年金を受け取れると考えられます。192+78.9=270.9万円/年ですね。月間で22.6万円です。

社員も一部負担しているとはいえ、自営業者に比べて会社員の年金は優遇されていますね。270.9万円を58歳から90歳までと考えると、32年間で合計8,668万円になります。

退職金の2630万円と合わせると、1.13億円になります。

結論:57〜58歳で早期退職・リタイアするにはいくらあれば辞められるのか?

さて、また話を戻しますが、住む場所によって老後の費用は変わります。基本的には以下がかかると試算しました。

| 項目 | 家計収支(月) | 都心持ち家 | 都心賃貸 | ベッドタウン 持ち家 | 地方 持ち家 |

|---|---|---|---|---|---|

| 年間出費 | 3,061,188 | 4,528,762 | 6,228,762 | 3,623,010 | 2,536,107 |

| ×40年 | 122,447,520 | 181,150,480 | 249,150,480 | 144,920,400 | 101,444,280 |

| 1億2200万円 | 1億8100万円 | 2億5000万円 | 1億4500万円 | 1億100万円 |

そして退職金が以下で、年金は会社員×専業主婦家庭であれば、32年間で合計8,668万円です。

| 勤続25年 | 勤続30年 | 勤続35年 | 60歳定年 | |

| (47歳) | (52歳) | (57歳) | ||

| 平均 | 1,540万円 | 2,195万円 | 2,630万円 | 2,918万円 |

収入は合計で1.13億円ですから単純に取り崩しだと地方の持ち家しか難しそうですね。

やはり都心は持ち家であっても不可能です。持ち家(価値が残っている場合)を売却して、その利益を持って地方で賃貸するのであれば収まりますが。

| 項目 | 家計収支 | 都心持ち家 | 賃貸 | ベッドタウン 持ち家 | 地方 持ち家 |

|---|---|---|---|---|---|

| 年間出費 | 3,061,188 | 4,528,762 | 6,228,762 | 3,623,010 | 2,536,107 |

| ×40年 | 122,447,520 | 181,150,480 | 249,150,480 | 144,920,400 | 101,444,280 |

| 1億2200万円 | 1億8100万円 | 2億5000万円 | 1億4500万円 | 1億100万円 | |

| 収入合計1.13億円で 老後は凌げる? | △ | × | × | × | ○ |

資産〇〇あれば定年まで2年残していても退職は可能なのか?

さて、結局いくらあったら安心なのでしょうか?

とりあえず、地方の持ち家であれば、退職金と年金でやり過ごせそうではあります。ただ、都心やベッドタウンは退職金と年金だけでは生活を凌げないのは明白です。

老後といえば、自身は身体や脳が衰退し、介護が必要になったり、また息子、娘、孫や親戚が有事の際や資金援助が必要な時にも力になってあげたいものでしょう。

親族に頼られない老後ほど悲しいものはありませんからね。

また、親族に迷惑をかけないためにも老人ホームへの入居を考える人も今時は珍しくありません。例えば老人ホームの費用は以下の通りとなります。

| 老人ホームの種類 | 入居一時金(中央値) | 月額費用(中央値) |

|---|---|---|

| 有料老人ホーム | 594万円 | 23.7万円 |

| サービス付き高齢者向け住宅 | 19.8万円 | 16.8万円 |

入居時に600万円程度がかかってきますし、毎月24万円ほどの費用がかかります。

ベッドタウンで持ち家、地方持ち家の人からすると、老後コストが跳ね上がりますね。

反対に都心持ち家であれば家を売却して、その資金でやりくりすることはできそうです。都心賃貸の方は少し割高になった上で入居一時金がアドオンされる形になります。

その他突発的な医療費や、孫が留学へ行くなどあれば、資産はどうしても必要になります。

都心で賃貸は基本的には筆者はお勧めしない、というか老後に2.5億円の生活費をかけてまで都心に住む理由が筆者にはわかりませんので検討しなくて良いと思います。

都心持ち家、ベッドタウン、地方住みを選ぶようにしましょう。そして、都心持ち家の生活費の1.5倍程度から退職金と年金を差し引いた金額があれば余裕を持ってリタイアできるかと思います。

つまり1.5億円程度ですね。資産が1.5億円あれば、定年退職を待たずして早期退職しても良いのではないかと考えます。

早期リタイアする場合に考えたい資産運用法

資産が1億円などないけれども早期リタイアがどうしてもしたい、という方は少なくないでしょう。その気持ちはよくわかります。

早期リタイアを実現するために堅実な運用をしていけば、なんとかなると筆者も思います。

しかし、どういうわけか、FXや難しい成長株売買などで一攫千金を目指す人が後を絶ちません。老後の運用は失敗が許されませんので、堅実な運用が求められます。

その堅実な運用で人気なのは、インデックスファンドへの投資ですね。

インデックス投資は2020年より大ブームで、30年間の年率は7%を超えます。つまり、上記での述べたように資産が5000万円程度あれば、毎年税後で300万円程度の手取り収入が入るわけです。

しかし、ことはそう単純ではありません。インデックスファンドとは右肩上がりに真っ直ぐ上昇してきたわけではなく、ギザギザに、紆余曲折ありながら上昇してきたのです。

時に資産が30%目減りし、10年間以上戻らなかった期間もあり、精神的に厳しい時期が幾度とあったわけです。

実際、ITバブル崩壊とリーマンショックがありS&P500指数が2000年の水準を回復したのは2013年になってからのことでした。

インデックスファンドは堅実と言われながらも、チャートを細かく見ていくと非常にボラティリティが高い、安全運用とはほど遠い存在なのです。

現在世界では強烈なインフレが発生しており1970年代のように10年を通じて株式市場が横ばいという可能性が高まっています。2010年代の金融緩和時代とは異なり、インフレ時代は株式市場には向かい風が吹き続けているのです。

では、どのような投資先に投資すれば良いのかと頭を抱えた方も多いと思います。

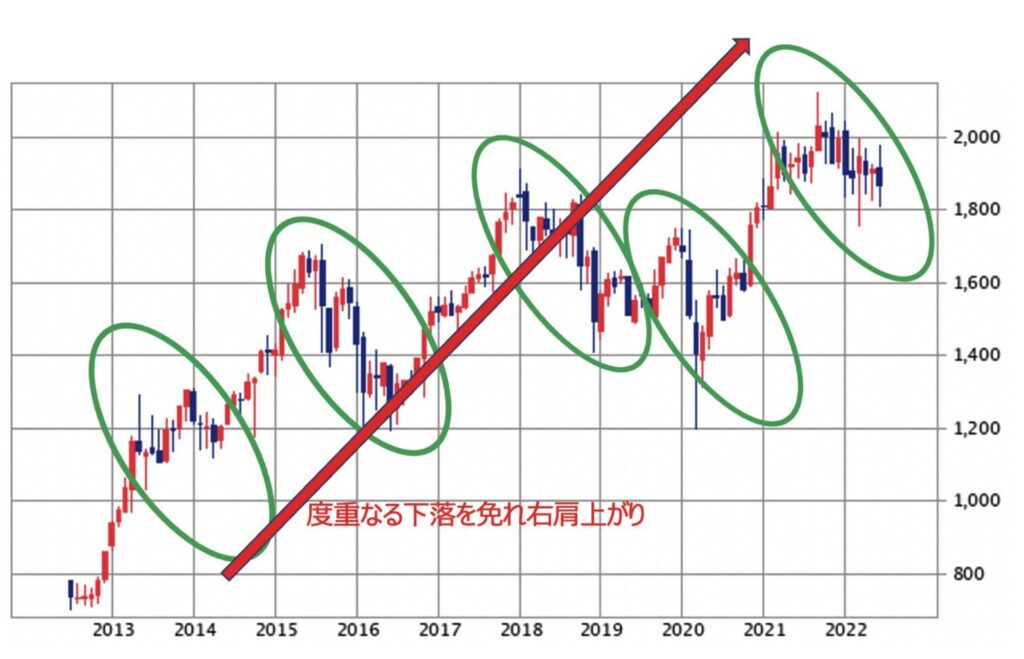

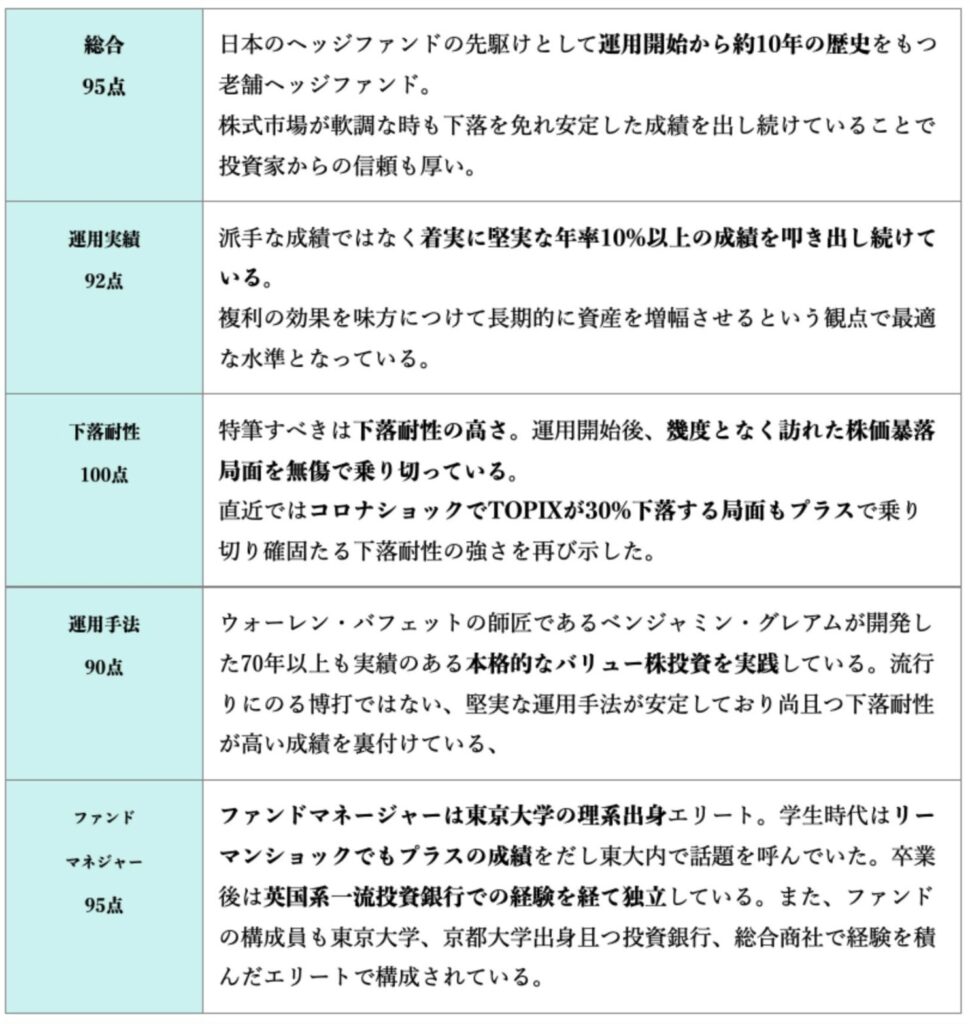

筆者のおすすめはヘッジファンド です。ヘッジファンドが下落耐性が強く、市場環境に依拠せず安定したリターンを残しているという点で気に入っています。

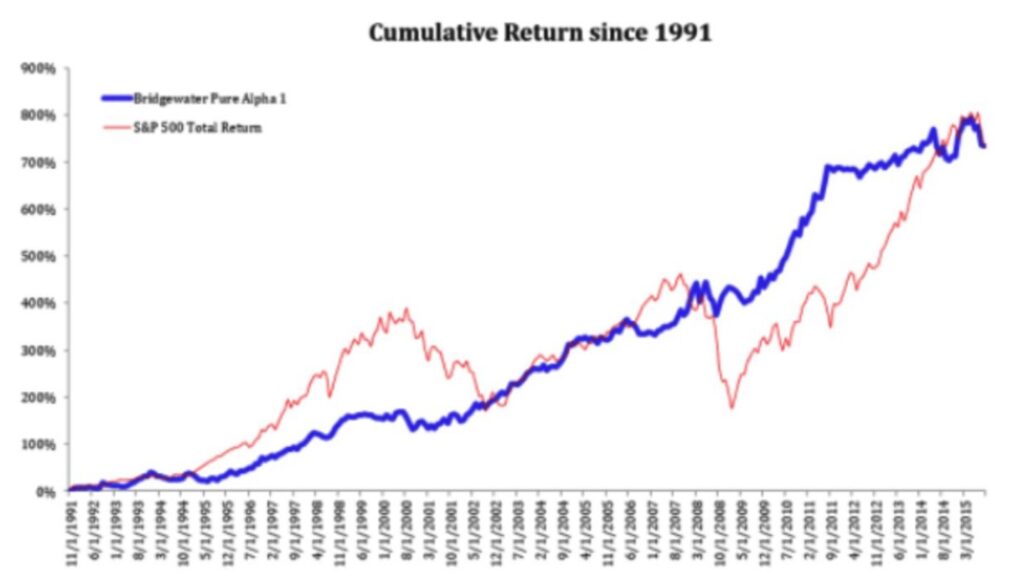

例えば、世界最大のヘッジファンドであるブリッジウォーターは以下のような運用を過去に行い、結果的に世界一のヘッジファンドとなりました。

機関投資家(個人投資家らの拠出した巨額の資金を有価証券等で運用・管理する社団や法人)はボラティリティを嫌い、そして安定運用を好みますが、ハーバード大学やイェール大学基金などがヘッジファンドをポートフォリオのコアに入れている理由がこのチャートから読み取れますね。

筆者は実際にブリッジウォーターのような運用リターンを提供する国内ヘッジファンド、BMキャピタルで運用しており、非常に順調に推移しています。

BMキャピタルの詳細については別の記事に譲りますが、同社はバリュー株戦略×アクティビスト戦略で下落耐性に強く、派手な成績ではありませんが、着実に堅実なリターンを叩き出し続けています。

最低出資額が1000万円となっており、将来的には引き上げられる可能性もありますし、戦略上募集を停止することもあり得ますので、興味のある方はとりあえず面談で話を聞いておくべきかと思います。

まとめ

平均寿命が上がり続けており、老後費用はできるだけバッファを持っておきたいですよね。

近年はDie with zeroという考え方が流行っており、死ぬまでにお金を使い切るんだという人も増えていますが筆者は全く別の立ち位置です。死ぬ直前まで、お金が増え続けている状況でこそ、安心してあの世にいけるものと考えています。

お金が減り続けていて、あと何年生きてしまったら、お金が底を尽きるかもしれない、思い切って使えない、という状況こそ不幸だと考えています。

あの世に行くまでに沢山の遺産を残し分配したい人へ分配する、これこそが良い人生だったと思える終わり方だと思います。色々と考え方はありますが、参考になれば幸いです。

以下では様々なファンドを網羅的に評価し列挙していますので、ぜひ参考にしてみてください。老後の資金の運用であれば、機関投資家と同じ哲学で運用するべきだと思います。