結婚をせず、仕事に精をだして気付いたら独身で30代から40代。

しかし、独身ということもあり婚活や結婚、子育てに関する費用がかからず、4000万円の貯金を蓄えることが出来たという方は結構多くいらっしゃるかと思います。ライフイベントを回避すると、金銭的にはかなり余裕が生まれますよね。

独身貴族と言われる層の方ですね。筆者の友人も東京でも山手線沿いのタワーマンションなどに住んで青春を謳歌しているように見えます。

実際、筆者の周りには独身で資産4000万円以上ある方は多くいます。4000万円あればリタイア又はセミリタイアも可能ではないかと期待される方もいらっしゃると思います。

本日は総務省のデータを参考にしながら以下の点を詳しくお伝えしていきたいと思います。

30代〜40代で貯金4000万円を超える資産を保有する割合とは?貯蓄4000万円以上世帯の比率は高い?

まずは貯金4000万円という資産の位置付けを確認しましょう。

総務省統計局がだしている「全国家計構造調査」の結果をご覧ください。

| 全体に占める割合 | |

| 4000万円〜5000万円(①) | 2.6% |

| 5000万円〜7500万円(②) | 2.9% |

| 7500万円以上(③) | 2.1% |

| 4000万円以上合計(①+②+③) | 7.6% |

全世帯で合計7.6%となっています。しかし、あくまで上記は全世帯です。

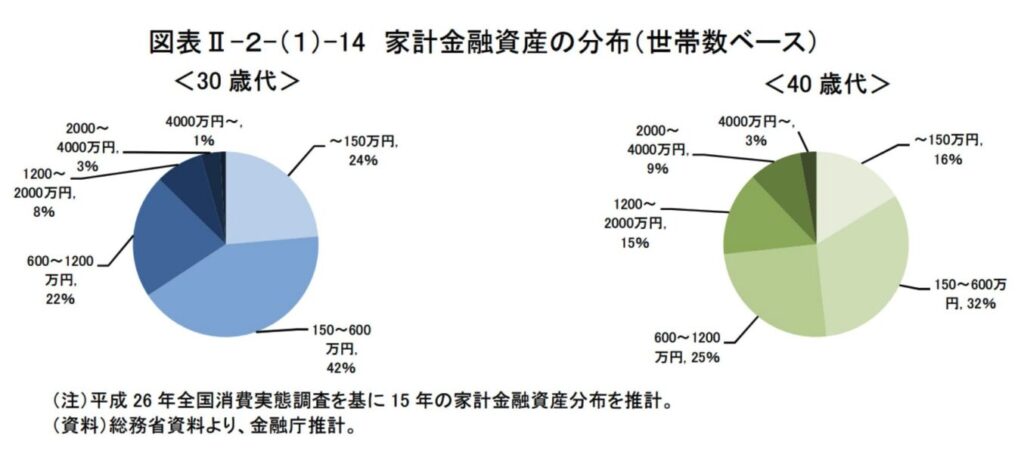

退職金を貰った60代以上に資産は偏在しています。金融庁のデータによると4000万円以上を保有する世帯は30代では僅か1%、40代でも僅か3%となっています。

| 30歳代 | 40歳代 | |

| 〜150万円 | 24% | 16% |

| 150〜600万円 | 42% | 32% |

| 600〜1200万円 | 22% | 25% |

| 1200〜2000万円 | 8% | 5% |

| 2000〜4000万円 | 3% | 9% |

| 4000万円〜 | 1% | 3% |

現役世代で4000万円の資産を構築できていれば、かなり上位に位置していると言ってよいでしょう。

独身で貯金4000万円あったら何年暮らせる?

まずは4000万円あれば何年暮らせるのかという点について見ていきましょう。

以下は総務省のデータによる単身世帯の生活費です。

| 総務省データ | |

| 食料 | 41,731 |

| 住居 | 22,118 |

| 光熱費 | 11,383 |

| 家具・家事用品 | 5,830 |

| 被服費 | 4,843 |

| 保険医療 | 7,703 |

| 交通・通信 | 18,916 |

| 教育 | 8 |

| 教養娯楽 | 17,654 |

| その他支出 (含む交際費) | 24,860 |

| 合計(月額) | 155,046 |

上記はあくまで全国平均のデータです。特に住宅費についてはケースによって大きくことなります。

上記の住居費の数値は都会と田舎が混在しているだけでなく、「持ち家」と「賃貸」が混在していますからね。

今回は都市圏の「持ち家」と「賃貸」のケースに応じて生活費を場合分けしていきたいと思います。

収入については以下サイトが参考になりますので、ご自身で計算いただければと思います。

→タレントスクエア「【年収別】手取り計算ツール|額面給与から手取りをシミュレーション」

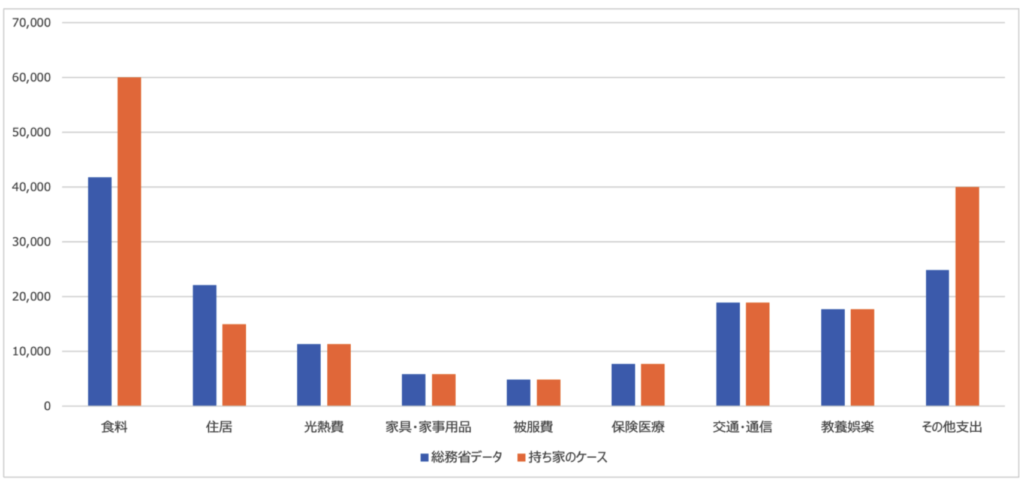

都会で持ち家の場合は18年暮らせる

まず持ち家のケースでも固定資産税が発生します。また都市圏ということもあり食料や交際費の金額を多く見積もったものが以下となります。

| 総務省データ | 持ち家のケース | |

| 食料 | 41,731 | 60,000 |

| 住居 | 22,118 | 15,000 |

| 光熱費 | 11,383 | 11,383 |

| 家具・家事用品 | 5,830 | 5,830 |

| 被服費 | 4,843 | 4,843 |

| 保険医療 | 7,703 | 7,703 |

| 交通・通信 | 18,916 | 18,916 |

| 教養娯楽 | 17,654 | 17,654 |

| その他支出 | 24,860 | 40,000 |

| 合計(月額) | 155,038 | 181,329 |

| 合計(年額) | 1,860,456 | 2,175,948 |

都市圏では持ち家だとしても年間220万円が発生します。貯金4000万円では18年間しか生活できません。

35歳からすると53歳で力尽きます。ここから稼ごうと思うと、なかなか厳しいものがありますね。

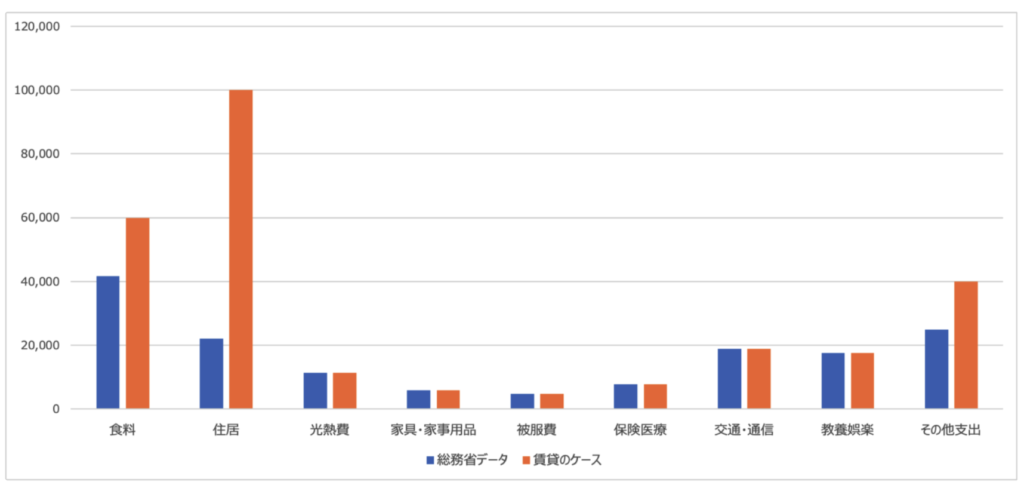

都会で賃貸の場合は12年しか暮らせない

一方、賃貸の場合は更に費用が多くかかります。ワンルームでも10万円はかかりますからね。

| 総務省データ | 賃貸のケース | |

| 食料 | 41,731 | 60,000 |

| 住居 | 22,118 | 100,000 |

| 光熱費 | 11,383 | 11,383 |

| 家具・家事用品 | 5,830 | 5,830 |

| 被服費 | 4,843 | 4,843 |

| 保険医療 | 7,703 | 7,703 |

| 交通・通信 | 18,916 | 18,916 |

| 教養娯楽 | 17,654 | 17,654 |

| その他支出 | 24,860 | 40,000 |

| 合計(月額) | 155,038 | 266,329 |

| 合計(年額) | 1,860,456 | 3,195,948 |

1年の生活費が320万円であれば12年間で生活費は底をつきます。35歳からすると47歳までですね。

独身生活費を配当金だけで賄うセミリタイアするための必要資産額はいくら?

では30代〜40代の方が独身でセミリタイアするためには資産はいくら必要なのでしょうか?

独身とはいえ現役世代であれば、できる限り資産を減らさずに資本所得だけで生活できるレベルの資産が必要となります。もう一度必要な年間生活費について纏めると以下となります。

| 必要年間生活費 | |

| 持ち家のケース | 220万円 |

| 賃貸のケース | 320万円 |

この生活費を配当金で賄うためにはいくら必要かを考えてみましょう。

日本株の高配当ポートフォリオで4%-5%の利回りを狙う

まずは日本の高配当株に投資をすることで配当金を狙う戦略を考えてみましょう。

あまりにも高い配当金の銘柄は正直危険です。株価が下落することで結果的に配当利回りが高くなっているように見えている銘柄も多く存在します。

決算で配当金を出さない方針とする可能性も考えられますし、なにより業績が悪く株価が下落している銘柄に投資するのは元本毀損の恐れがあります。ある程度、安定した配当を得るためには総合商社株やメガバンク株のような4%から5%の配当利回りの銘柄に投資することが推奨されます。

20%の税金を差し引かれた上で4%と5%の配当利回りで先ほどの生活費を賄うための金額は以下となります。

| 4% | 5% | |

| 持ち家のケース | 6800万円 | 5500万円 |

| 賃貸のケース | 1億円 | 8000万円 |

賃貸の場合では保守的に考えて1億円が必要となってきますね。

しかし、高配当銘柄といえども、業績次第ではいきなり配当金を減額することも考えられます。配当金が減額されない安全な選択肢を検討する方が安全となります。

配当貴族ポートフォリオで2%-3%の利回りを狙う

日本にはありませんが25年以上連続で配当金を増額させる配当貴族と言われる銘柄が米国には存在しています。

エクソンモービルやP&Gやコカコーラなどの銘柄が代表例ですね。以下は配当貴族の例です。

| 企業名 | Ticker | 配当利回り |

| Exxon Mobil | XOM | 5.5% |

| International Business Machine | IBM | 4.7% |

| Coca-Cola | KO | 3.1% |

| 3M Co | MMM | 3.0% |

| Procter & Gamble | PG | 2.6% |

| Sysco Corp | SYY | 2.4% |

| McDonald | MCD | 2.2% |

決して配当利回りは高くないですが毎年配当利回りが高くなるので安心感がありますね。

配当貴族の場合は米国で10%の源泉徴収を受けた上で、日本でも20.315%の源泉徴収をうけるので合計約30%の税金が差し引かれることになります。

30%の税金を差し引かれた上で2%と3%の配当利回りで先ほどの生活費を賄うための金額は以下となります。

| 2% | 3% | |

| 持ち家のケース | 1億5700万円 | 1億4666万円 |

| 賃貸のケース | 2億2850万円 | 1億5233万円 |

安全圏という観点からいうと1.5億円から2.5億円が必要となってきますね。

関連記事)資産2億円〜3億円以上あったらセミリタイアは可能?40歳〜50歳であればFIREが可能か検証!

4000万円を1億円以上に成長させるために必要な考え方とは?

今まで独身であったとすると最低でも1億円以上は資産が必要だということをお伝えしてきました。

4000万円を1億円から2億円に成長させるためには配当金戦略では不十分です。そもそも配当金に出した瞬間に20%の税金が取られるので資産を成長させるフェーズでは不適格です。

では、実際に4000万円を1億円にするためにどのように考えて行けばよいのでしょうか?

狙う利回りは年利10パーセント

まず目標とする利回りについて定めていきたいと思います。超長期での株式投資の平均利回りは7%-8%です。

筆者が常に目標としているポートフォリオの運用利回りは平均して10%です。

中には年率50%や100%を謳う投資法も存在しますが、基本的に信頼していません。金融市場はそれほど甘いものではないからです。

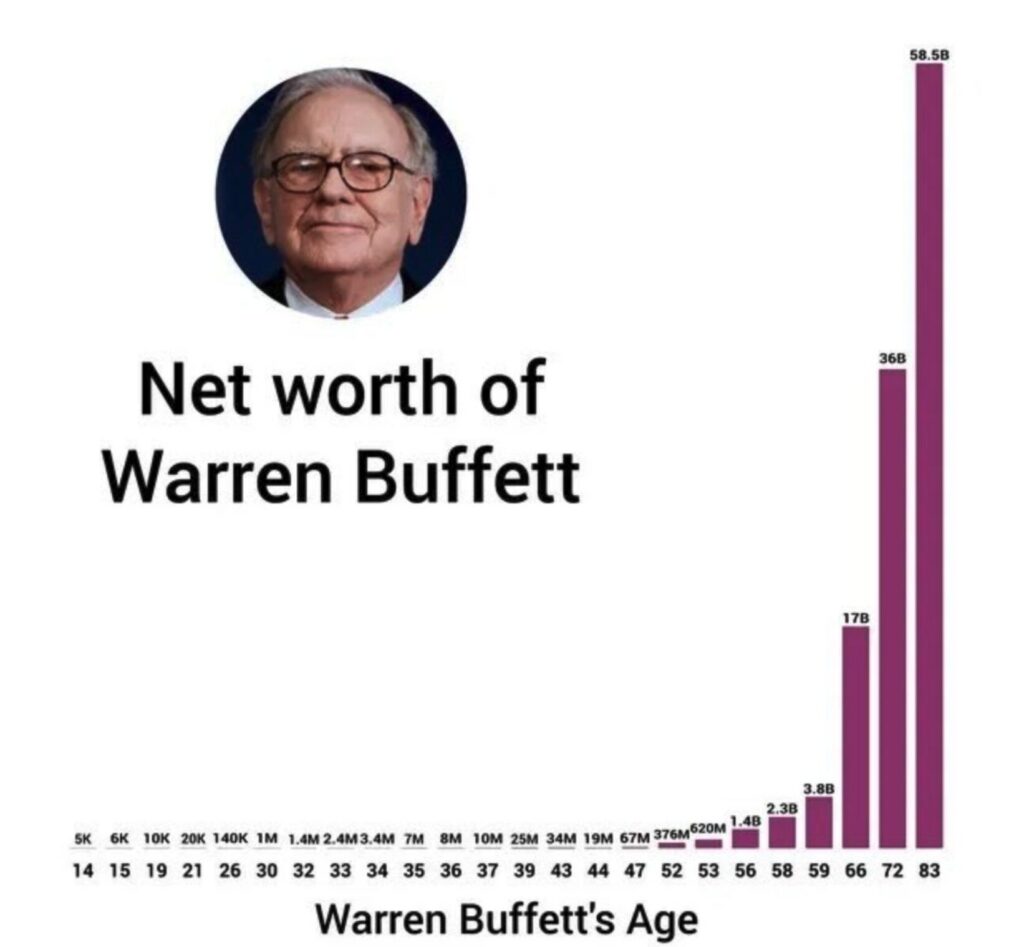

投資の神様といわれるウォーレン・バフェットですら50年間の平均年率は20%です。

ウォーレンバフェットもレバレッジを活用して運用しており、銘柄選択によるリターンは13%-15%程度です。

年率10%程度のリターンを目指すのがちょうど心地よい水準となります。

→ 投資で平均年利10パーセントを狙うのは難易度が高い?個人投資家が狙うべき運用利回りを考察する!

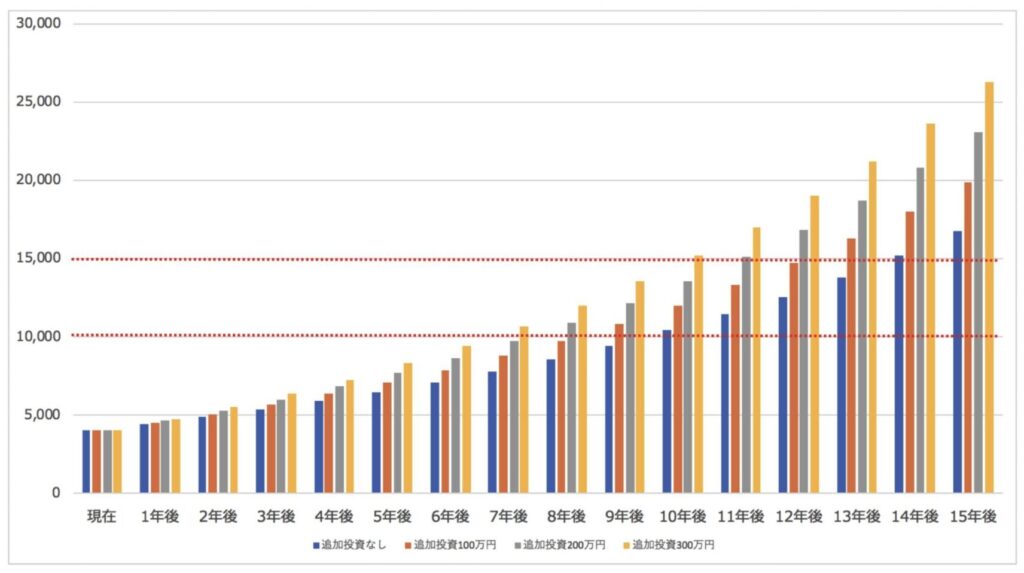

年率10%で運用した場合以下のように複利の力を得て急速に上昇していきます。

追加投資なしでも10年後に、毎年300万円追加したら8年で1億円に到達します。追加投資をすれば2億円も射程圏内となってきます。

| 追加投資なし | 追加投資 100万円 | 追加投資 200万円 | 追加投資 300万円 | |

| 現在 | 4,000 | 4,000 | 4,000 | 4,000 |

| 1年後 | 4,400 | 4,500 | 4,600 | 4,700 |

| 2年後 | 4,840 | 5,050 | 5,260 | 5,470 |

| 3年後 | 5,324 | 5,655 | 5,986 | 6,317 |

| 4年後 | 5,856 | 6,321 | 6,785 | 7,249 |

| 5年後 | 6,442 | 7,053 | 7,663 | 8,274 |

| 6年後 | 7,086 | 7,858 | 8,629 | 9,401 |

| 7年後 | 7,795 | 8,744 | 9,692 | 10,641 |

| 8年後 | 8,574 | 9,718 | 10,862 | 12,005 |

| 9年後 | 9,432 | 10,790 | 12,148 | 13,506 |

| 10年後 | 10,375 | 11,969 | 13,562 | 15,156 |

| 11年後 | 11,412 | 13,266 | 15,119 | 16,972 |

| 12年後 | 12,554 | 14,692 | 16,831 | 18,969 |

| 13年後 | 13,809 | 16,261 | 18,714 | 21,166 |

| 14年後 | 15,190 | 17,987 | 20,785 | 23,582 |

| 15年後 | 16,709 | 19,886 | 23,063 | 26,241 |

自分で運用を行うべき?

次に自分で運用を行うべきかという観点についてお伝えしていきたいと思います。¥もし、貴方が初心者で投資の経験が乏しいのであれば自分で運用するのはおすすめできません。

筆者も大学時代から運用を行っていますが、最初のうちは大きな損失を被りました。丁度、リーマンショックだったということもあり資産を半分以下にしてしまったのです。

初心者だったので資金管理もできず、損切りを行わず塩漬け状態で苦しみました。この頃はいかに暴落を避けることが大切かということを思い知らされました。堅実な運用をしていれば、ダメージを最小限に抑え、アップサイドをとりにいける複利効果の最大化も得られたのです。

まず自分で行うにしもて少額で技術を高めてから実践する必要があります。急に4000万円を投資して折角蓄えた大切な資金を失うという結果だけは避けましょう。

→ 個別株投資は難しい!?悲惨な結果でもうダメとならないために!株式投資において儲かる可能性が高い「必勝法」を理論的に模索する!

そもそもですが、株式投資で成果を出そうというのは、プロ野球やプロサッカーリーグで試合に出て成果を出すようなものです。

たまたま取引をして、運よくボラティリティが出て儲かったとしても、それはただの運です。

超人的な努力をしない限り長期的な戦いになってくると必ず大損して撤退することになります。野球やサッカーですと手も足も出ないので、その難易度を肌で感じることができるのですが、株式相場はビギナーズラックがあるので、逆に厄介ですよね。

筆者が言いたいのは、相場を舐めるなということです。そして、相場の良いところは、プロの選手に代りに運用してもらえるという点です。

プロスポーツではあり得ないですからね。さて、ここからはどんな運用のプロに資産を任せるべきかという話をしていきます。

プロに預ける場合の選択肢とは?

プロに預けるとなった場合に考えられる選択肢は以下の2つです。

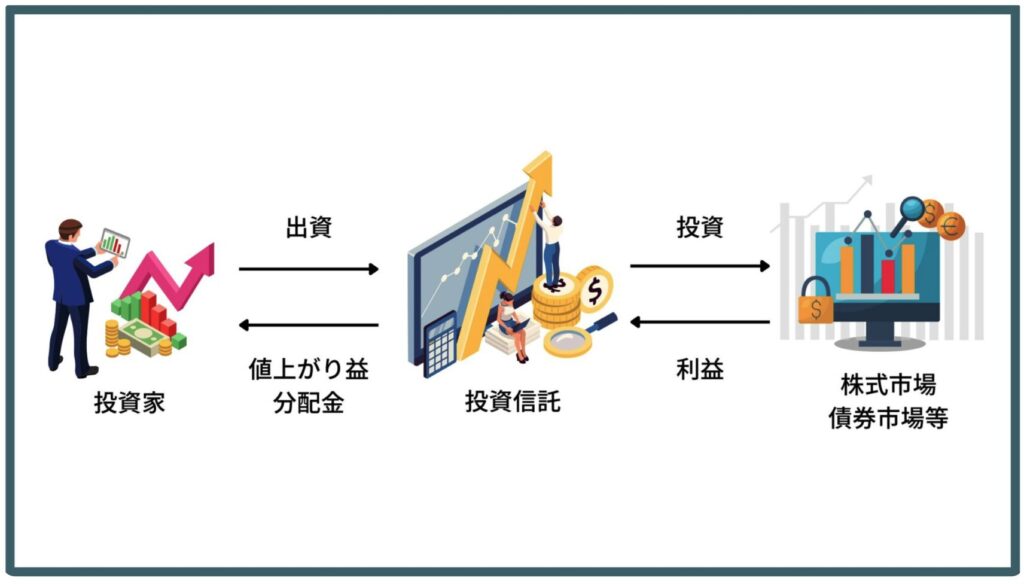

選択肢①:アクティブ投資信託

まず一つ目の選択肢はインデクスに対してプラスのリターンを求めるアクティブ型の投資信託です。

「ひふみ投信」や「さわかみ投信」などが代表例ですね。

アクティブ投信なので当然インデックスに対してプラスのリターンをだしていないといけませんが実際は残念ながら体たらくな結果となっています。

以下は金融庁が出しているデータですが、全ての分類でアクティブ型の投資信託はインデックス型の投資信託に劣後しています。

| 分類 | 5年累積リターン平均 | シャープレシオ (5年平均) |

| 全ファンド(インデックス) | 22.60% | 0.4 |

| 全ファンド(アクティブ) | 9.70% | 0.2 |

| 国内株式(インデックス) | 40.00% | 0.5 |

| 国内株式(アクティブ) | 30.90% | 0.4 |

| 先進国株式(インデックス) | 37.00% | 0.47 |

| 先進国株式(アクティブ) | 12.00% | 0.23 |

| 新興国株式(インデックス) | 15.20% | 0.24 |

| 新興国株式(アクティブ) | 12.80% | 0.2 |

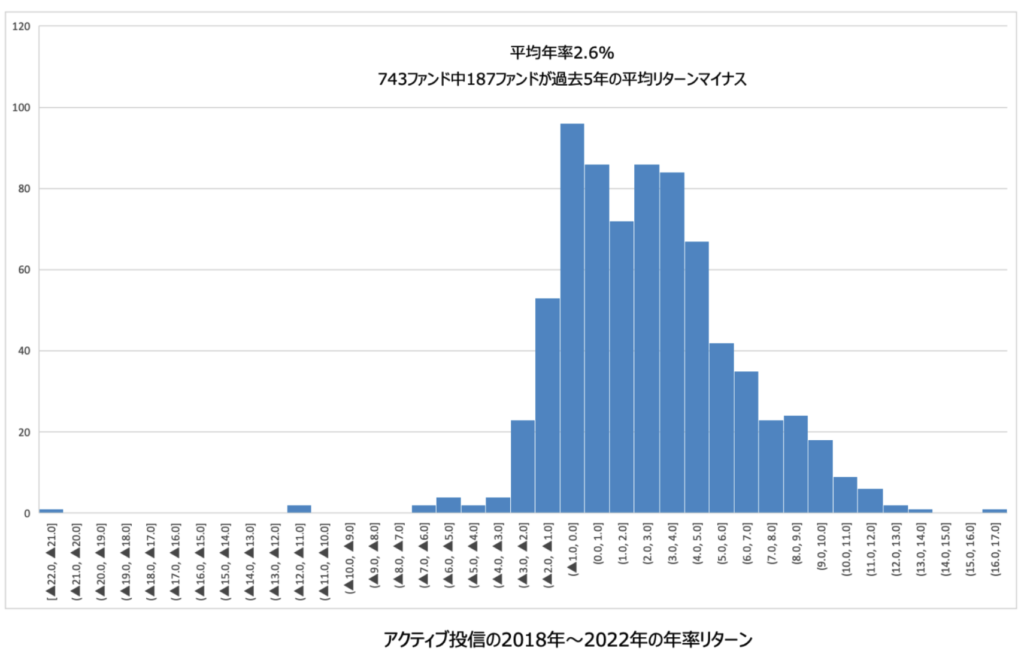

さらに最新のデータで2018年から2022年でみるとアクティブ投信のリターンは以下の通り平均2.6%という残念な結果になっています。

2020年から2021年のバブル相場を経験した上で、この低いリターンは言い訳ができないものとなっていますね。

投資信託の運用を行なっているのはサラリーマンファンドマネージャーです。リターンを出しても出さなくても殆ど給料は変わりません。上司への説明責任を果たすことに注力して運用をおこなっています。

つまり真剣にリターンをあげるために相場に向き合っていないのです。結果的に上記のようにインデックスに大幅に劣後する成績となってしまっています。

投資信託は本物のプロによって運用されているわけではないのです。

以前は高いパフォーマンスで運用できていた「ひふみ投信」も現在ではインデックス以下のリターンに落ち込んでいます。

<<ひふみ投信>>

やはり折角プロに預けるのであれば本物の歴戦の強者に任せたいですよね。

そのような投資先として筆者が投資しているのがヘッジファンドです。

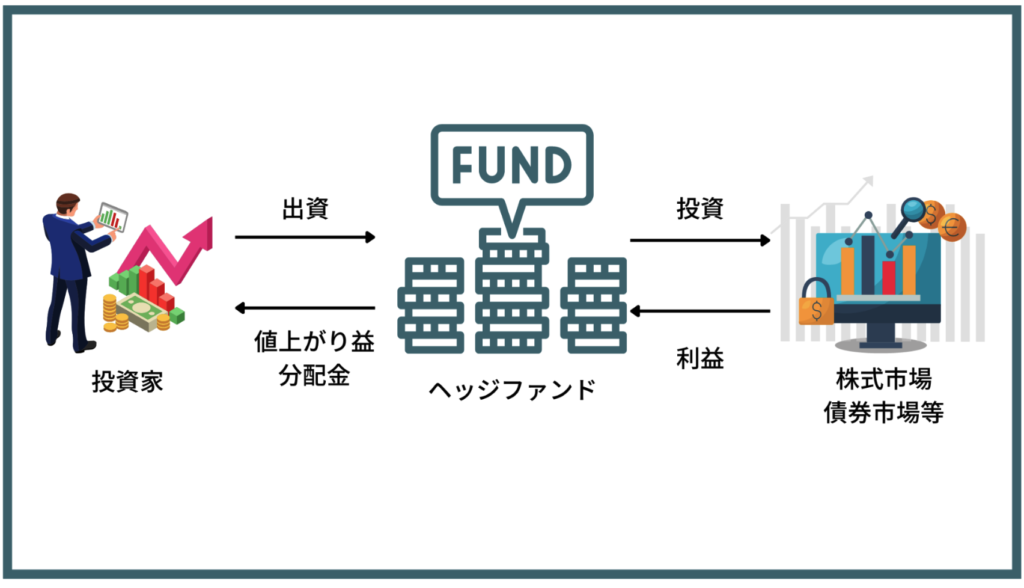

選択肢②:ヘッジファンド

インデックスに対してプラスのリターンを狙える投資先として筆者が投資しているのがヘッジファンドです。

ヘッジファンドは市場環境に影響されずにいかなる局面でもプラスのリターンをだすことを求められている絶対収益型のファンドです。

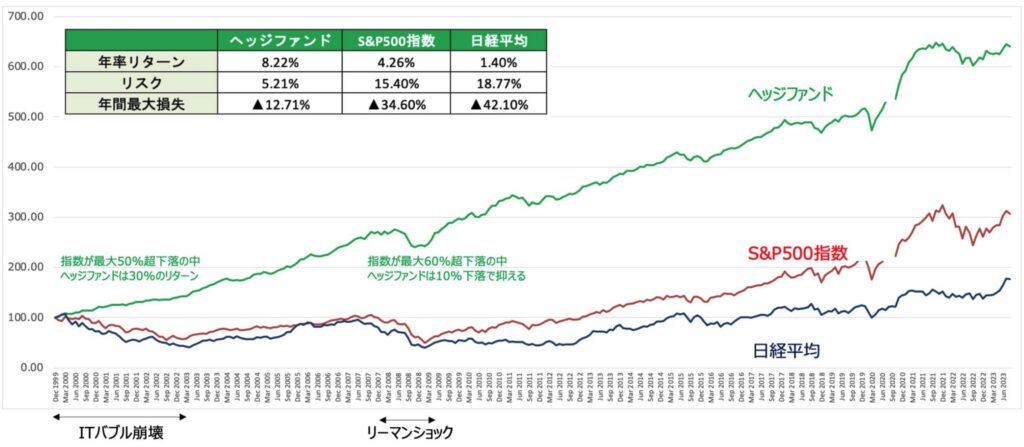

ヘッジファンドは以下の通り指数の崩落を抑制しながら、インデックスより高いリターンを叩き出しています。

ヘッジファンドでは得られたリターンに対して一部を報酬として貰う成功報酬型の手数料体系をとっています。

そのため、リターンを出すインセンティブが高くファンドマネージャーは真剣に相場に向き合ってリターンを追求していきます。

株式市場が軟調であっても、それを言い訳にすることは出来ないのです。

ヘッジファンドは時には株式をショートをすることで株式市場の下落局面でも損失を抑えてリターンを狙っていきます。

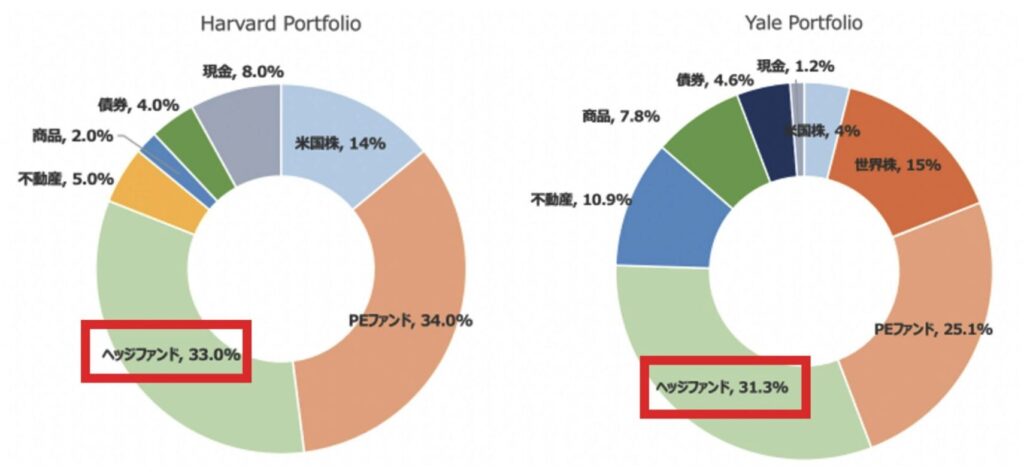

このように下落を少なく安定したリターンを出す特性から世界中の機関投資家から選好されています。実際、以下のようにハーバード大学とイェール大学の基金のポートフォリオではヘッジファンドが最大ポジションを占めています。

これらの基金は運用リターンで大学の運営費を賄っているので大きく資産を減らすわけにはいきません。

ヘッジファンドのように安定したリターンをだしてくれる投資対象は非常に有難い存在なのです。

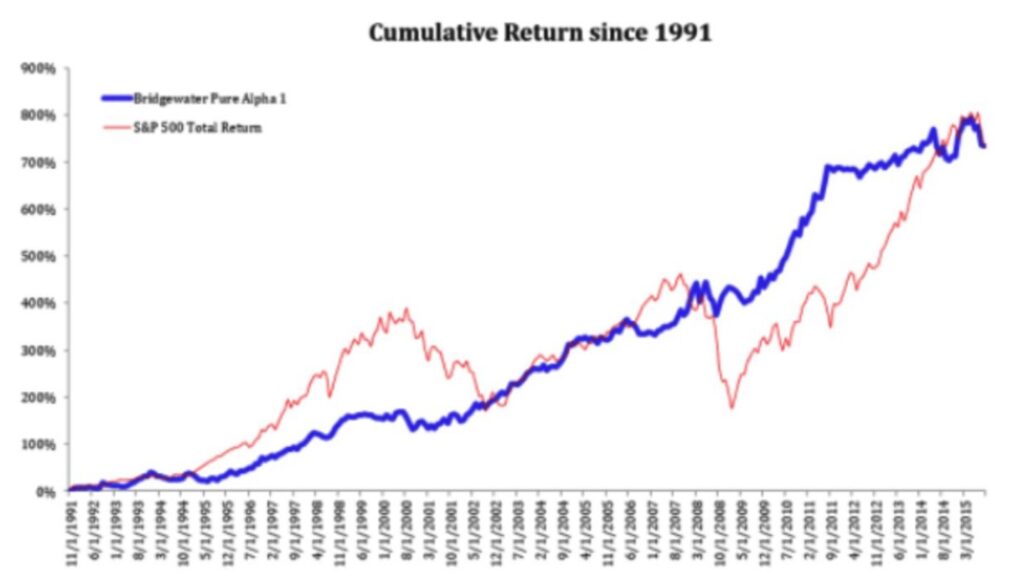

ヘッジファンドの中で世界最大のヘッジファンドはロイヤルマイル が運用するブリッジウォーターアソシエイツです。以下の通り市場の環境に左右されることなく右肩あがりで上昇を続けています。投資している側としては安心できますよね。

筆者も投資する国内ヘッジファンド「BMキャピタル」

上記でもお伝えしていますが、筆者が投資しているのはBMキャピタルという国内のヘッジファンドです。

通常、海外のヘッジファンドは最低でも500万ドル(約7億円)以上の最低出資金額を要求しています。

4000万円では桁が1つ足りませんね。先ほどお伝えしたブリッジウォーターではそもそも金融資産が75億ドル(約1兆円)以上の資産が必要です。

機関投資家しか相手にしていないということです。

しかし、最低出資額が小さくてもブリッジウォーターと同じような成績を残しているファンドは日本国内にも存在しています。

それが筆者も投資しているBMキャピタルです。

国内にも独立系のファンドは多数ありますが、色々リサーチしていく中で、BMキャピタルが最も上記のブリッジウォーターアソシエイツに近い運用をしていました。

運用とは複利で長期にわたりリターンを積み上げていくことが、最も破壊的なリターンをもたらすということは、上記でも登場したウォーレン・バフェットが常々語っていることです。

またバフェット氏は、「株式市場は、忍耐力のない投資家から忍耐力のある投資家に資金を移す場所」とも語っています。逆に言うなら、忍耐力を持って長期投資できない人は、投資をすべきではないということです。

忍耐力のない人が投資に参加すると、悲惨な結果が待っています。そういった投資家は感情的な投資判断をしがちなため、上昇相場で掴まされ、下落相場で手放してしまいます。そして、コテンパンにやり込められて痛い目に遭ったあと、投資なんて二度とごめんだと懲りてしまうのです。そうなれば、当然今後の投資機会も失うわけですから、本当にもったいない限りです。

BMキャピタルは派手なリターンこそありませんが、堅実に毎年リターンを積み重ねてくれます。

まさにレイダリオ(ブリッジウォーターアソシエイツ)やバフェットの投資哲学を実践しているのです。

BMキャピタルの特徴は以下となっています。

- 平均年率は10%以上

- 運用開始後10年間マイナスリターンはなし

- ファンドマネージャーは東大卒で外資系金融出身

- 最低出資額は1000万円から

マイナスを出さないということが大きな資産を築くためには重要な鍵となります。

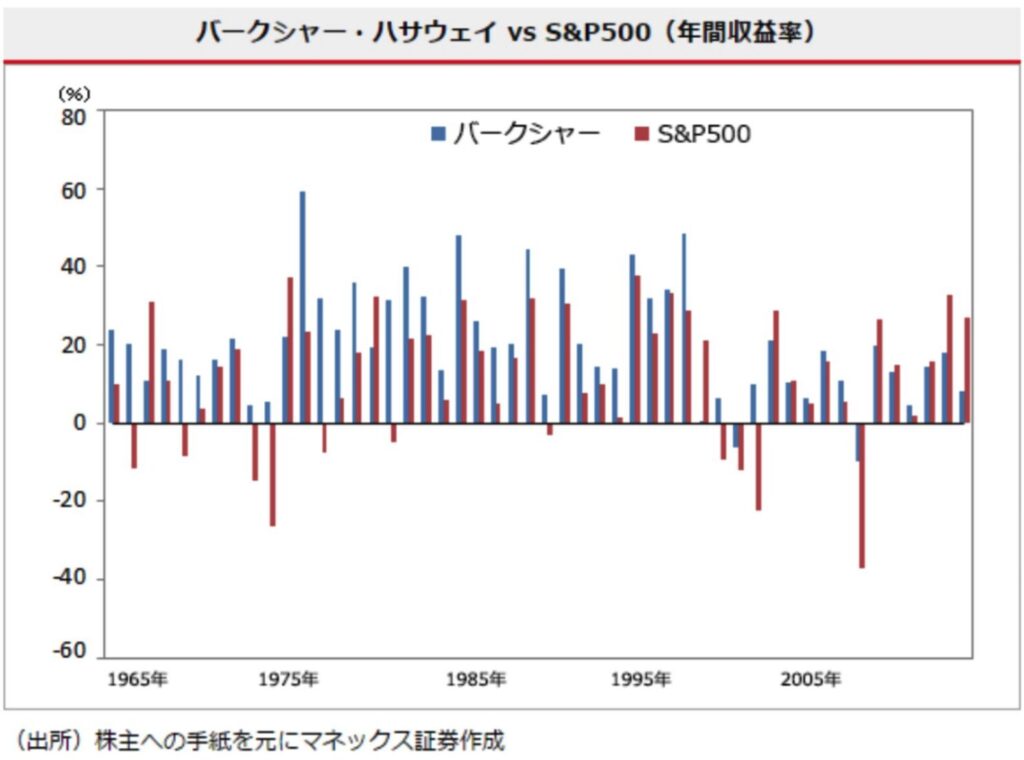

バフェットが経営するバークシャー・ハサウェイとS&P500指数のリターンの比較をご覧ください。

S&P500指数はたびたび大きなマイナスリターンをだしていますが、バークシャーハサウェイは殆ど1965年から2000年まで一度もマイナスリターンをださずにリターンを積み重ねています。

BMキャピタルはバフェットが師と仰ぐグレアムが考案したバリュー株投資を極限まで精緻に更に弱点を補完する運用方法でマイナスを抑えて安定したリターンを叩き出しています。

2020年のコロナショック時にはまさに暴落直前に先物売りを行い損失をゼロに抑えていました。

ヘッジファンドは戦略に秘匿性が高いということもあり、実際に面談を受けて(オンラインでも可能)理解した上で出資をするという流れとなります。

以前の私のように興味のある方は以下のホームページから問い合わせて直接聞いてみるとよいでしょう。

更に詳しくBMキャピタルについて知りたい方はこちらも参考にしてみてください。

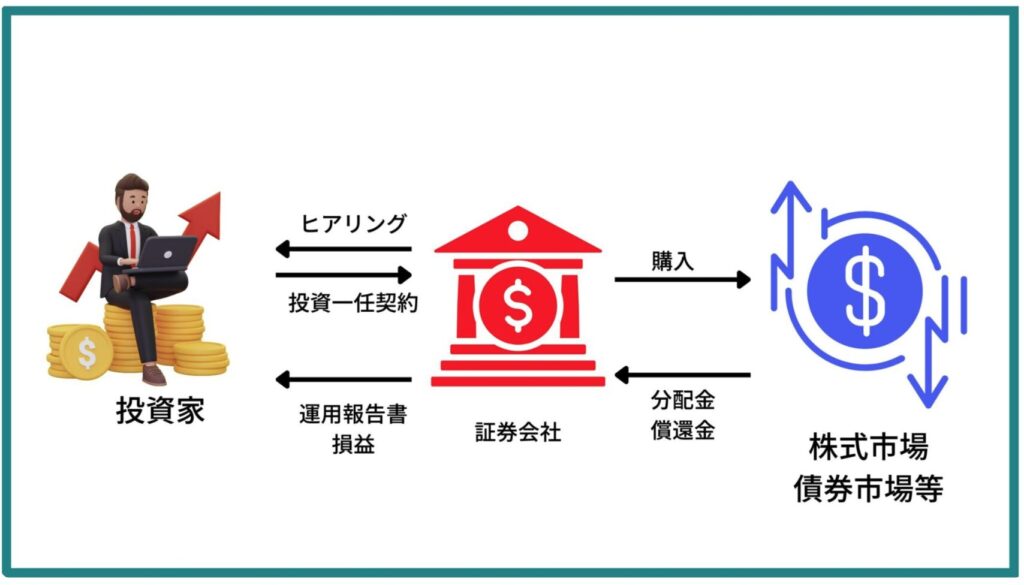

選択肢③:ファンドラップ

ファンドラップは金融機関が投資家と投資一任契約を結び投資家のリスク許容度に応じてポートフォリオを組成して運用と管理を行ってくれるサービスです。

自分で何に投資するかを選ばなくてもよいので投資初心者にも優しいサービスとなっています。

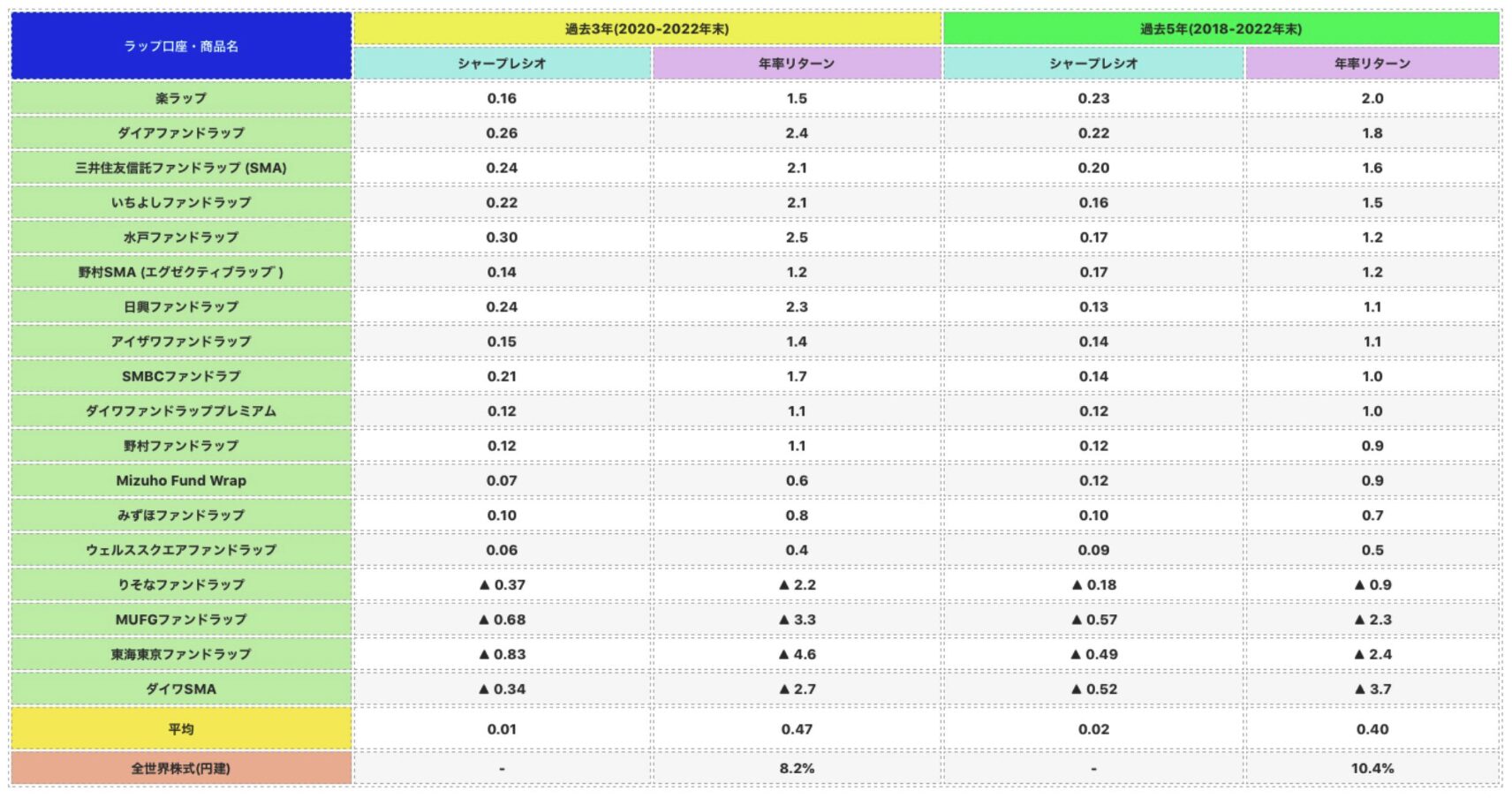

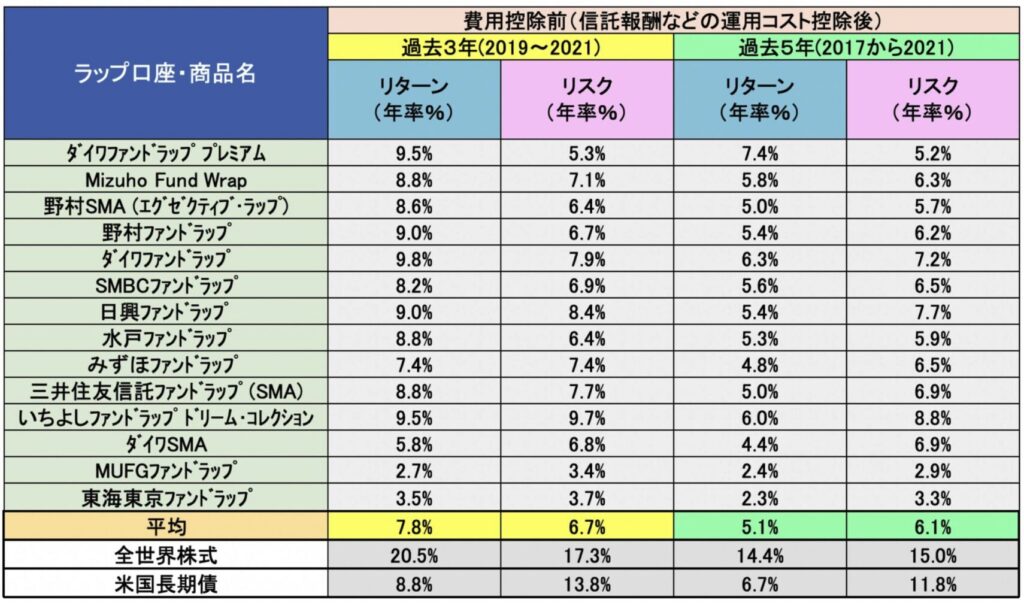

ファンドラップは国内外の債券と株式に主に分散投資してポートフォリオを組みます。重要なリターンですが以下の通りとなっています。

2020年〜2022年の3年でみると平均して年率0.47%、2018年〜2022年の5年でみると平均して年率0.4%となっています。

一方、全世界株式(円建)の2020年〜2022年の年率リターンは8.2%、2018年〜2022年の年率リターンは10.4%となっているので大幅に劣後しています。

ちなみに1年遡って2019年〜2021年、2017年〜2021年のリターンは以下の通りとなっていました。

このことから2022年に大きく下落したことが想定されますね。

2022年はインフレが発生し金利が上昇することで債券も株式も価格が下落していった年でした。

このように株も債券も下落する局面ではファンドラップのパフォーマンスも悪くなります。ただ、円安の追い風をうけた上でファンドラップのリターンは散々なものと言わざるえを得ないでしょう。

プロに任せるのであれば先ほどお伝えした全世界株式にも勝るリターンを出し続けているヘッジファンドの方が魅力的な選択肢といえるでしょう。

ファンドラップについては当サイトでもまとめていますので参考にしてください。

<<ファンドラップ記事>>

まとめ

今回のポイントを纏めると以下となります。

- 4000万円でセミリタイアするのは早計

- 最低でも1億円、できれば2億円の資産を構築したい

- 資産形成段階では年率10%を目指そう!

- プロに任せるのであればヘッジファンドという選択肢が魅力的

富裕層(資産1億円水準)は誰にでも可能性があると思います。ただ、遠回りをせず、確実に歩んでいくことが大事です。