貯金、節約に勤しめば40歳程度で資産2000万円程は築けるパターンが多いかと思います。

2000万円と言えば、筆者の好きな漫画である「カイジ」の利根川が以下の演説を行ったのが印象深いです。

いわゆるレールの上をいく男たちの人生。小学校中学校と塾通いをし成績はトップクラス。

有名中学、有名高校と受験戦争のコマを進め一流大学に入る。

入って3年もすれば今度は就活戦線。頭を下げ這いずり回りやっと取る内定。やっと入る一流企業。

ホッとするのもつかの間。今後は出世競争。ギャンブルにも酒にも女にも溺れず。

仕事を第一に考えゲスな上司にへつらい取引先にはおべっか。

毎日律儀に会社に通い残業をし単身赴任をし、そんな生活を10余年続けて30台半ば40…

そういう年になってやっと蓄えられる預金高が2000万円という金なんだ!

いかがでしょうか?自分の人生をなぞっているようで胸にくるものがあった方もいらっしゃるのではないでしょう。

2000万円という大金は決して軽くないのです。では、この2000万円という金額は人生にどれくらいのインパクトがあるのでしょうか?

多くの人が憧れるのが「配当金生活」ですよね。よく聞く「不労所得」というものです。

2000万円の資産はかなりまとまった金額であり、資産運用では大きな武器になります。

しかし、リタイアできるほどなのでしょうか?

今回、詳しく検証していきたいと思います。

2000万円という資産をどう捉えるか?

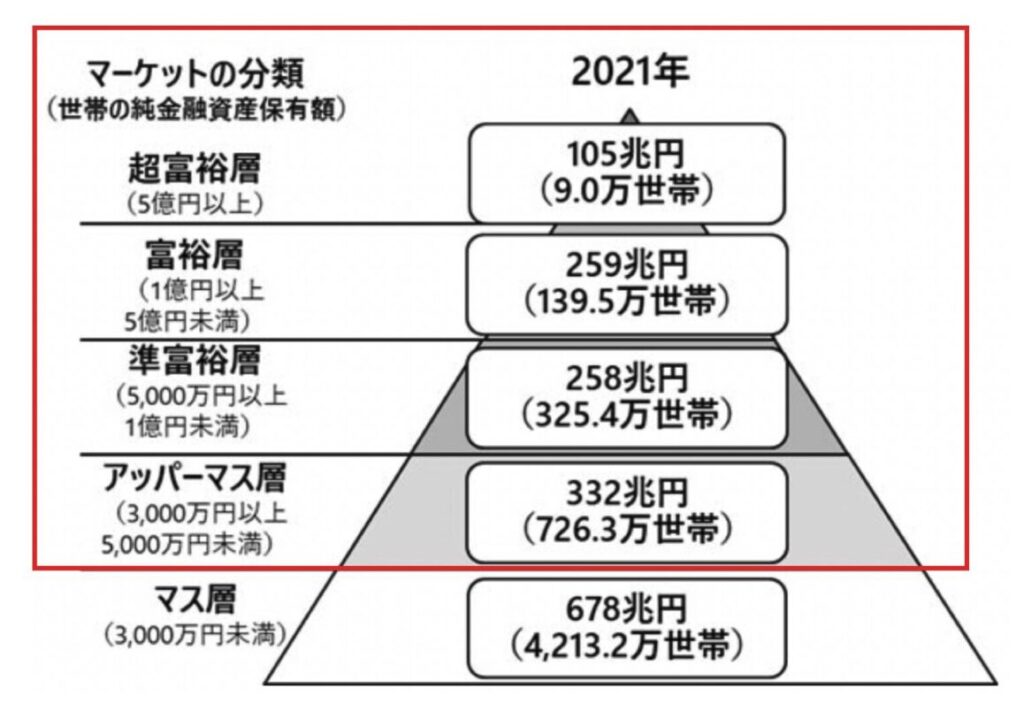

もう見飽きたかと思いますが、「2000万円」は非常に大きな金額なのですが、残念ながらまだまだマス層の域を出ません。上には「アッパーマス層」「準富裕層」「富裕層」「超富裕層」が控えています。

筆者自身も2000万円を超えた頃は、「日本でもなかなかの位置にいるのでは!?」と自負してしまっていたのですが現実はマス層でした。世の中にはこんなにお金持ちがいるのかと嘆いたものです。

しかし、それでも2000万円はとても大きな金額です。かなり生活を切り詰めれば、配当金でも十分に生活できるのではないか考えている方もいらっしゃるかと思います。

生活費を次の項目で計算してみましょう。運用は後半に続きます。

配当金生活計算の前にリタイアの定義を確認しよう!完全リタイアとセミリタイアとは?

実際に「配当金でリタイアしたい」という人は多いですが、リタイアにも種類があります。

例えば、仕事を辞めて不労所得で生活をし、人生そのものをプライベートにする「完全リタイア」。

半年は仕事をしながら、残りの半年はバカンスで楽しむような「セミリタイア」。

バカンスでなくても今のフルタイムの仕事を辞め、給料は下がるも時間の融通が利く自分の好きな仕事につくという生き方もあります。

セミリタイアが人生として一番バランスが良さそうですよね。仕事を全くしないのは社会的な繋がりも一気に減りますので、日々がつまらなくなってしまいそうです。

精神的にも落ち着かないかもしれません。最近は「FIRE卒業」という言葉も流行していますしね。

FIRE経験者のトニーは若くして引退してから2年もたたないうちに、パートタイムで仕事に復帰することに決めた。

トニーはポッドキャストで、FIREには「人とのつながり、仕事の充実感、そして現金」の3つの要素が欠けていると語った。

FIREには向き不向きがある——若くして引退することにはいくつかのデメリットがあり、FIRE経験者のなかには、仕事により多くの意義を見いだす人もいる。

ボランティアでも良いのかもしれませんが、やはり生産する人生が一番暇しなくて良いかと思います。事業などを立ち上げてうまくいけば勝ち馬に乗ろうとする人も増えるので仲間ができます。

やはり、孤独より仲間といることが幸福度には直結するものです。

ただ、リタイアしていない時からリタイアした時の心配をしても仕方ありません。

完全リタイアした後に、「やりたいことをする人生」に移れば良いだけなので、やはり一旦は「完全リタイア」を本気で目指すべきではないかと筆者は思っています。

2000万円の配当金を計算してみよう!リアルな収入は?

2000万円を持ち配当金生活をするべく配当利回りの高い企業の株を一括買いしたとします。2024年7月時点の高配当利回りランキングが以下です。

| 順位 | 名称・コード・市場 | 配当利回り |

| 1 | 極東証券 | 7.03% |

| 2 | アイティメディア | 6.28% |

| 3 | レイズネクスト | 5.99% |

| 4 | PHCホールディングス | 5.83% |

| 5 | 丸三証券 | 5.56% |

| 6 | 三ツ星ベルト | 5.35% |

| 7 | 岩井コスモホールディングス | 5.35% |

| 8 | ピジョン | 5.23% |

| 9 | グランディハウス | 5.14% |

| 10 | H.U.グループホールディングス | 5.12% |

正直いって一つも知っている銘柄がありませんね。大切な資産をこれらの銘柄に分散投資できるかというと正直いって難しいですよね。

これが配当金生活の難しいところです。現実的にはメガバンクや総合商社などの安定している大企業に分散投資をしたいですが配当利回りは3%程度になってしまいますからね。

ちなみに2023年1月時点は以下でした。顔ぶれが全く違うことに驚くかと思います。

| 順位 | 名称・コード・市場 | 配当利回り |

| 1 | (株)商船三井 | 16.72% |

| 2 | 日本郵船(株) | 16.40% |

| 3 | 三井松島ホールディングス(株) | 9.07% |

| 4 | NSユナイテッド海運(株) | 8.77% |

| 5 | 乾汽船(株) | 8.69% |

| 6 | 石油資源開発(株) | 7.80% |

| 7 | 西松建設(株) | 7.28% |

| 8 | 川崎汽船(株) | 7.18% |

| 9 | いちごオフィスリート投資法人 | 7.12% |

| 10 | JT | 7.07% |

| 11 | 三ツ星ベルト(株) | 7.02% |

| 12 | (株)有沢製作所 | 6.93% |

| 13 | 富士興産(株) | 6.87% |

| 14 | 日本特殊陶業(株) | 6.81% |

| 15 | (株)ウッドフレンズ | 6.78% |

商船三井が16.72%の配当利回りでした。2000万円の資産を商船三井にフルインベストした場合、単純に2000万円×16.72%で年間3,340,000円が入ってきます。

約20%の税金が差し引かれた税後で考えると年間267万円程度です。月に直すと22万円です。(これは非現実的なことであるというのは後でお伝えしますが、取り敢えず進めます。)

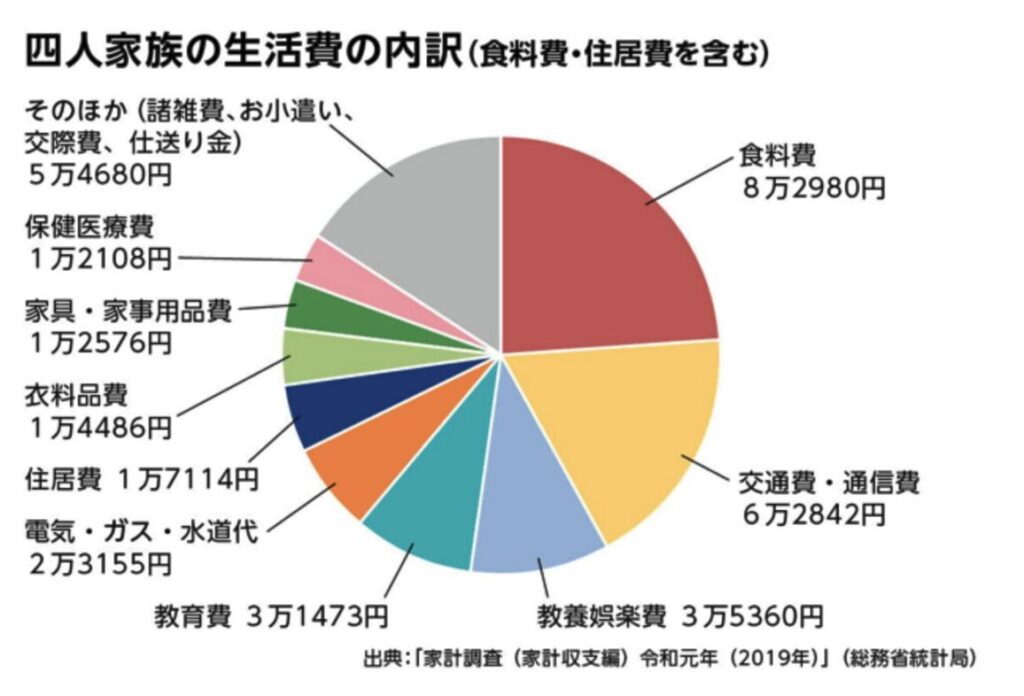

独身ならこれでいいのかもしれませんね。寝てるだけで毎月22万円入ってきます。一般的な家庭は34万6773円かかると家計調査では出ています。

生活費として消費されるのは67.2%とのことで、233,031円です。不労所得が22万円ですからプラスでアルバイトしたらなんとかなりそうですね。

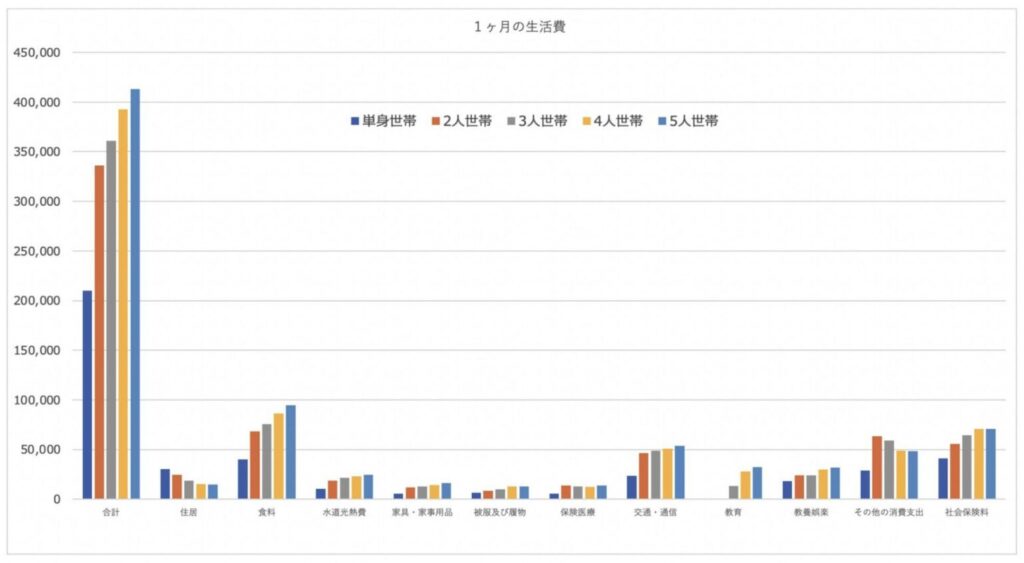

生活費をもう少し細かいメッシュでも見ていきましょう。世帯人数別の生活費が以下です。

| 項目 | 単身世帯 平均額(1カ月) | 2人世帯 平均額(1カ月) | 3人世帯 平均額(1カ月) | 4人世帯 平均額(1カ月) | 5人世帯 平均額(1カ月) |

|---|---|---|---|---|---|

| 住居 | 30,525 | 24,652 | 18,557 | 15,074 | 14,805 |

| 食料 | 40,235 | 68,273 | 75,667 | 86,316 | 94,596 |

| 水道光熱費 | 10,405 | 18,754 | 21,383 | 23,247 | 24,590 |

| 家具・家事用品 | 5,377 | 11,605 | 12,872 | 14,395 | 16,127 |

| 被服及び履物 | 6,374 | 8,260 | 9,903 | 12,587 | 13,024 |

| 保険医療 | 5,714 | 13,648 | 12,877 | 12,431 | 13,562 |

| 交通・通信 | 23,337 | 46,611 | 48,649 | 50,921 | 53,798 |

| 教育 | 0 | 854 | 13,088 | 27,789 | 32,136 |

| 教養娯楽 | 17,921 | 23,999 | 24,212 | 29,987 | 31,787 |

| その他の消費支出 | 29,077 | 63,356 | 59,065 | 48,897 | 48,243 |

| 社会保険料 | 41,244 | 55,850 | 64,551 | 70,808 | 70,527 |

| 合計 | 210,209 | 335,862 | 360,824 | 392,452 | 413,195 |

上記をまとめると以下となります。

- 単身世帯:月額21万円(年間250万円)

- 2人世帯:月額33.6万年(年間400万円)

- 3人世帯:月額36.8万円(年間440万円)

- 4人世帯:月額39.2万円(年間470万円)

- 5人世帯:月額41.3万円(年間500万円)

住居が安すぎるような気がしますが、ここはあえて割愛します。高齢世帯の持ち家比率の高さが影響しているのです。若い世代は住宅費がのしかかってきて更に逼迫しています。

商船三井に2000万円をフルインベストしたとしても毎年3,340,000円、毎月22万円しか入ってきません。独身でも配当金で完全リタイアは不可能で、やはりバイトでもなんでも働き続ける必要がありそうです。

あと、配当利回りが高くても基本的には配当株の元本は棄損していく運命にあります。説明します。

コラム:配当金120万円を達成するには?4000万円が必要?

配当金120万円を目指すという人が最近増えました。なぜそんなことになっているのだろうと調べたのですが、どうやらメディアで話題になっていたようです。

コロナ禍による業績悪化で、今期の配当予想を非開示とする企業や減配に踏み切る企業が相次ぎ、配当株投資を取り巻く環境は厳しさを増している。

そんな中でも、安定的な配当収入を得ている個人投資家はどんな視点で銘柄を選び、どんなルールで売買しているのか。

年100万円を超える配当収入を得ている「配当長者」たちの投資手法を3回にわたり紹介する。今回は、年120万円の配当金を得ている会社員投資家のFPかもめさん(ハンドルネーム)だ。

元々あまりお金を使わず、都会に住んでいる訳でもないので、生活は成り立っているようです。ただ、会社員ですので、リタイアはしていませんね。

税後120万円を配当で受け取ろうと思うと、現実的な利回り4%とされていますので、計算すると元本が3757万円あれば足りることになります。約4000万円ですね。

ただ、FPかもめさんも総資産額は8000万円で会社員を続けていますので、やはりまだまだ4000万円でもリタイアを考える水準ではないことがよくわかりますね。

- 30代〜40代で貯金4000万円超えたら独身であればセミリタイアは可能?安全圏の1億円に向けて資産運用する方法も紹介!

- 貯金5000万円超えたら配当金生活でセミリタイア(サイドFIRE)できる?サラリーマンが資産運用する際に考えるべきことを解説。

配当金生活の危険性とは?配当金狙いで失敗するのはなぜ?

さて、本題の続きです。上記の計算を見て「なんだ、意外と簡単じゃないか」と思ってしまっていませんか?

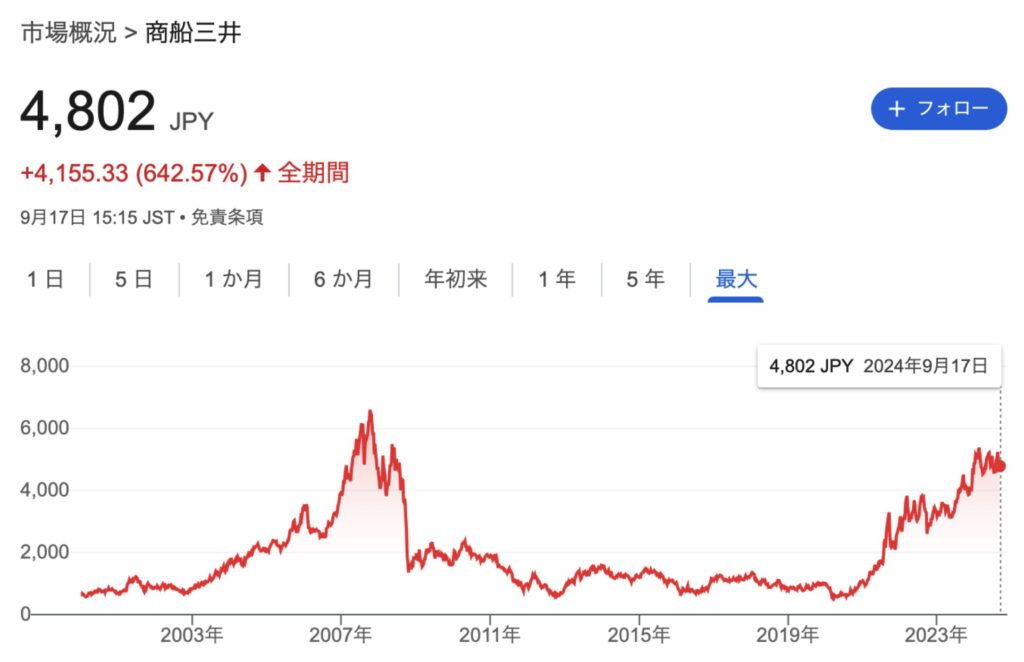

思ってしまっているのであれば非常にマズイです。世の中はそんな簡単にできていません。例えば上記の商船三井です。

商船三井の株価は現在は上昇しています。しかし、これは米国の金融緩和を端とした作られた超好景気、インフレ、サプライチェーンの乱れなどの複数要因による株価上昇です。

一生分を稼いでるとも言える水準です。実際に筆者の友人は日本郵船で勤務していますが、空前のバブル状態でボーナスが凄いことになっているようです。

ただ、長くは続かず、2009年から2020年まで株価が横ばいだったように今後はダウンサイドしか見込めないとの話でしいた。

これも当然の話で、物流の動きは世界中で人口、地域が拡大しない限りは増加しません。

つまりパイが拡大しないので、今回のような超異常事態が起きない限りは船会社の株価は上がりようがないのです。

2024年になり米国の失業率が上昇し始めた今、世界中で本格的な不況が訪れる可能性が高いです。実際、FRBの利上げ実行中であり逆イールドが複数発生し企業業績も悪化中となっています。

商船三井や日本郵船に関しては景気サイクルに株価が依存しますので、結局はまた株価が下落する可能性が高いのです。景気サイクルに依存するのであれば、持ち続ければまた上昇するとも考えられがちです。

しかし、今回の株価上昇は、繰り返しますがCovidパンデミックを起点としたサプライチェーンの乱れ、インフレは非常に稀なケースです。

同様の状況を次回も期待する必要があり、未来が読めるというのであれば船会社に投資するのもありかもしれません。

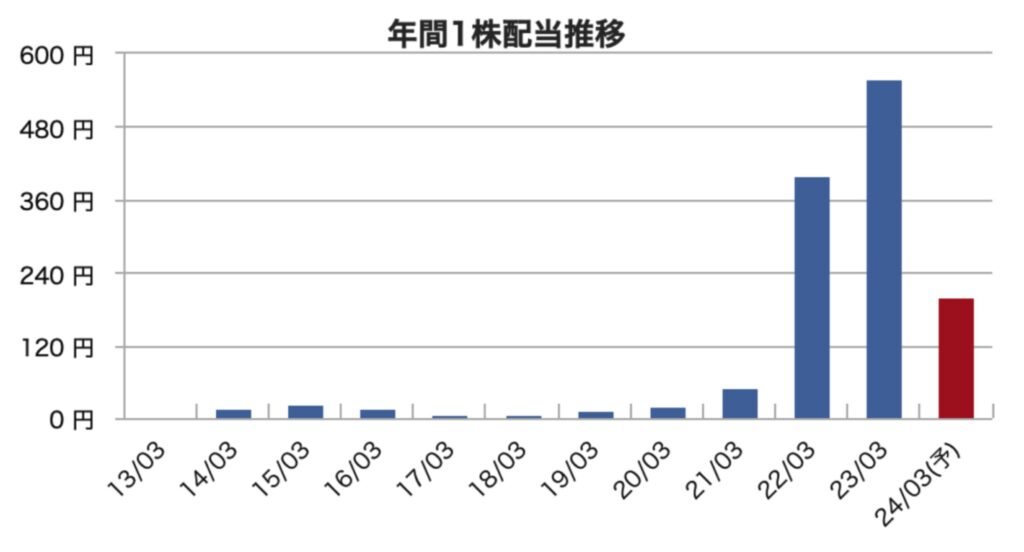

しかし、相場に絶対はなく、基本的に成長拡大の余地のない、景気サイクルのみに依存する銘柄に全力投資をするのはお勧めできません。実際、収益もさがっており配当金も大幅に下げられています。現在では配当利回りは4%まで下がっていますからね。

| 配当金 | |

| 2013/03 | 0.00 円 |

| 2014/03 | 16.67 円 |

| 2015/03 | 23.33 円 |

| 2016/03 | 16.67 円 |

| 2017/03 | 6.67 円 |

| 2018/03 | 6.67 円 |

| 2019/03 | 15.00 円 |

| 2020/03 | 21.67 円 |

| 2021/03 | 50.00 円 |

| 2022/03 | 400.00 円 |

| 2023/03 | 560.00 円 |

| 2024/03(予) | 200.00 円 |

他にも、例えば高配当株で有名なのは日本たばこ産業ですよね。上記ランキングでも1位でした。

現在配当利回りは5.6%です。気づきましたか?

株価が下がっていますね。ここ5年はこの金融相場で本来株価が上昇する局面なのに、考えられないほど低迷しています。

例えば、4000円の株価の時に高利回りだと思い株を購入したとしましょう。配当を受け取る生活をしている中で株価が下落。これは2000万円の元本が大きく減少するということですね。

配当は貰うも元本が減少。元本は保証されないのです。ただ、配当利回りはそのままなのだからいいじゃないかと思いますよね。日本たばこ産業に関しては2021年に減配を発表しています。配当利回りも低下しています。

JT(日本たばこ産業)は、2021年12月期の配当を前期比で「減配」とする予想を、2021年2月9日の15時に発表した。これにより、JTの配当利回り(予想)は7.16%⇒6.04%にダウンする見通しとなった。

JT(日本たばこ産業)、上場来初の「減配」を発表し、 配当利回り7.1%⇒6.0%に! 2021年12月期から配当 の方針を変更、前期比24円減の「1株あたり130円」に

このまま業績が伸びないのであれば、さらなる減配も見込まれるのです。どうしますか?2000万円の元本が日本たばこのように株価が半減して1000万円となり、配当利回りも下がるとしたら?

2000万円があったと思ったら半減しているし配当も減少。リタイアもしてしまっているので給料の良い職場へ就職が難しい。お先真っ暗ですよね。

そもそも「高配当」とは罠なのです。もう売上高が成長しない、事業が拡張しないから配当を出して投資家を繋ぎ止めているものなのです。

投資家への単なるご褒美ではないのです。低成長の企業に投資をしていると認識すべきなのです。

成長企業は配当なんて出しませんよね。キャッシュは事業に使う方が言いに決まっています。高配当株は低成長の老舗企業が基本です。特に日本では時代に取り残されていく企業です。

減配が発表されたらさらに株価が下がり、元本がさらに下がります。半値もあっという間です。

安定した配当を期待できる配当貴族や配当王という選択肢

結論ですが、高配当利回りを期待して配当金生活でリタイアをすることは全くおすすめできません。

安定した配当金を期待してリタイアするためには優良大企業への投資を前提として考える必要があります。

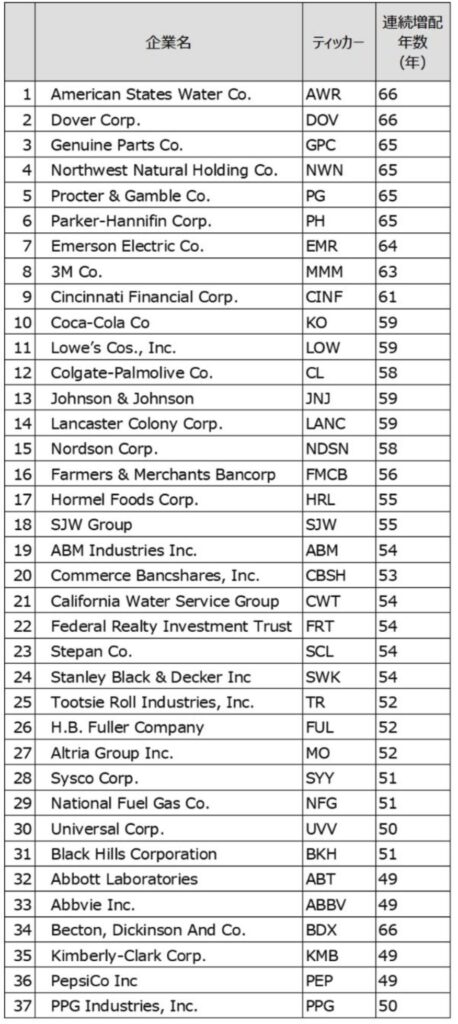

例えば、米国の配当貴族や配当王が選択肢として浮上してきます。

配当貴族は25年以上連続で増配している企業で、配当王は50年以上連続で増配している企業の呼称です。日本では唯一、花王だけが配当貴族ですが米国には多くの配当王や配当貴族銘柄が存在しています。

上記で述べたように月に生活費が233,031円かかるのであれば、3%利回りで賄う場合、総資産は最低でも116,515,500円(約1.1億円)となります。

やはり1億円くらいないと、リタイアとは無理なのかもしれませんね。会社を安易に辞めるのは絶対にダメです。

- 【45〜48歳独身】運用のみで生活可能な資産額は?3000〜4000万円あればアーリー(セミ)リタイアしてOK?

- 貯金はいくらあれば安心?40〜50代の生活費と利回り生活するための投資・資産運用の元本を確認

基本的に実現可能な利回りは4%を前提に考えよう

まずはリタイアを考える上でも、コツコツと積み上げた先に理想の生活はあります。

上記で生活費は以下の通り平均でかかってくることを述べました。

- 単身世帯:月額21万円(年間250万円)

- 2人世帯:月額33.6万年(年間400万円)

- 3人世帯:月額36.8万円(年間440万円)

- 4人世帯:月額39.2万円(年間470万円)

- 5人世帯:月額41.3万円(年間500万円)

まずは、独身生活を4%利回りの配当金で成り立たせるところから始めましょう。配当金を受け取った瞬間に20.315%の税金が差し引かれることも考える必要があります。

まずは半年分、次は1年分と言った具合です。ロールプレイングゲームのように配当金を増やしていきましょう。

税後で配当金120万円を4%利回りで獲得するには、3750万円が必要です。3750万円あれば独身なら半年分を不労で賄えます。

税後で配当金240万円を4%利回りで獲得するには、7500万円が必要です。7500万円あれば独身なら不労で賄えます。趣味なしであればリタイア可能です。

まずは目標として、こういった具合に、家族構成人数に合わせて段階を追ってクリアしていきましょう。

ちなみに以前、都区部にすむ勤労子持ち世帯の生活費を算定しましたが、近年のインフレもあり年間1050万円が必要という結果になりました。

| 項目 | 金額 | 40代(夫婦+子供2人) |

|---|---|---|

| 食料 | 125,141 | 160,000 |

| 住居 | 31,532 | 200,000 |

| 光熱・水道 | 33,995 | 30,000 |

| 家具・家事用品 | 20,200 | 20,000 |

| 被覆および履物 | 16,751 | 30,000 |

| 保険医療 | 20,693 | 30,000 |

| 交通・通信 | 78,829 | 70,000 |

| 教育 | 30,546 | 100,000 |

| 教養娯楽 | 43,849 | 60,000 |

| 交際費 | 21,185 | 100,000 |

| その他の支出 | 69,961 | 80,000 |

| 合計(月額) | 492,681 | 880,000 |

| 合計(年額) | 5,912,172 591万円 | 10,560,000 1056万円 |

1050万円を4%の配当利回りで賄おうとすると約3億3000万円が必要になってくるのでリタイアは非現実的になってしまいます。

都区部などの大都市にお住まいの方は基本的に子育て中は配当金生活を諦めるのが懸命ということになります。

子供の目処がたってから配当金生活ができるように資産を増やしていきましょう。

では、どうやってその肝となる元本を増やしていけば良いのでしょうか?

着実に元本を増やすための選択肢とは?

そもそも厳しいことを言いますが、高配当銘柄を買って不労所得でリタイアしたいなんて少し人生を舐めていると思います。リタイアとはそんなに簡単に達成できるものではありません。

まずは堅実な投資をして複利で利回りを稼ぐ。着実な資産増加を狙いつつ、本業や副業で稼ぎ投資元本を大きくしていくのが大切です。

最低でも1億円まで、これで駆け抜けましょう。覚悟が必要です。着実に資産増加を狙うとすれば筆者が投資先としているファンドなどを参考にしてほしいです。

例えばヘッジファンドなどが選択肢に入ってきます。

ヘッジファンドとは、投資家から私募ファンドという形式で資金を募ります。

募った資金を活用して、株式市場、コモディティ、債券などなど、様々な市場で高いリターンを、投資の専門家であるファンドマネジャーが目指していきます。

日本ではまだまだヘッジファンドという存在は知名度が低く、ハゲタカなどドラマがヒットした影響もありネガティブなイメージが持たれがちです。

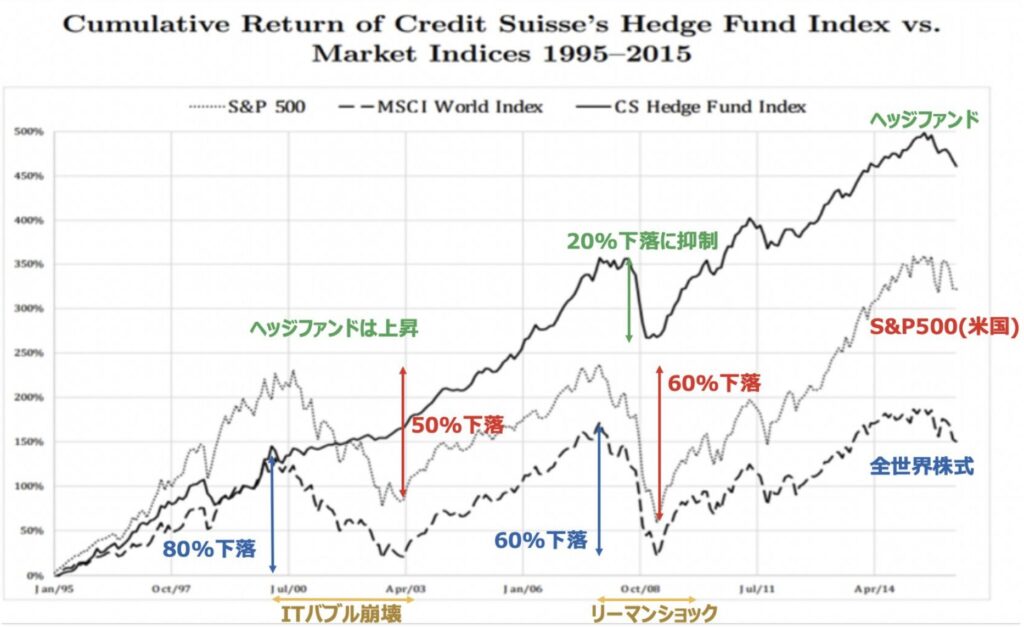

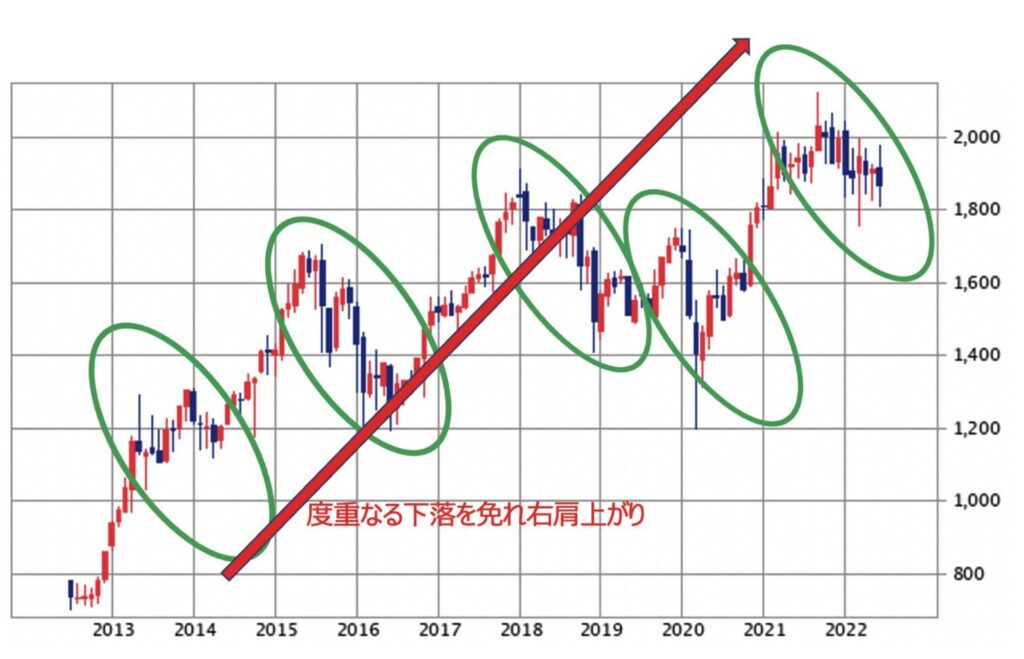

しかし実際は欧米でもメジャーな投資先となっています。ヘッジファンドは市場環境に依らず常にリターンが求められます。

株式市場が軟調な局面でも下落を抑制して、上昇局面も取るなどファンドマネジャーの才覚を存分に発揮し右肩上がりの安定したリターンを具現化しています。

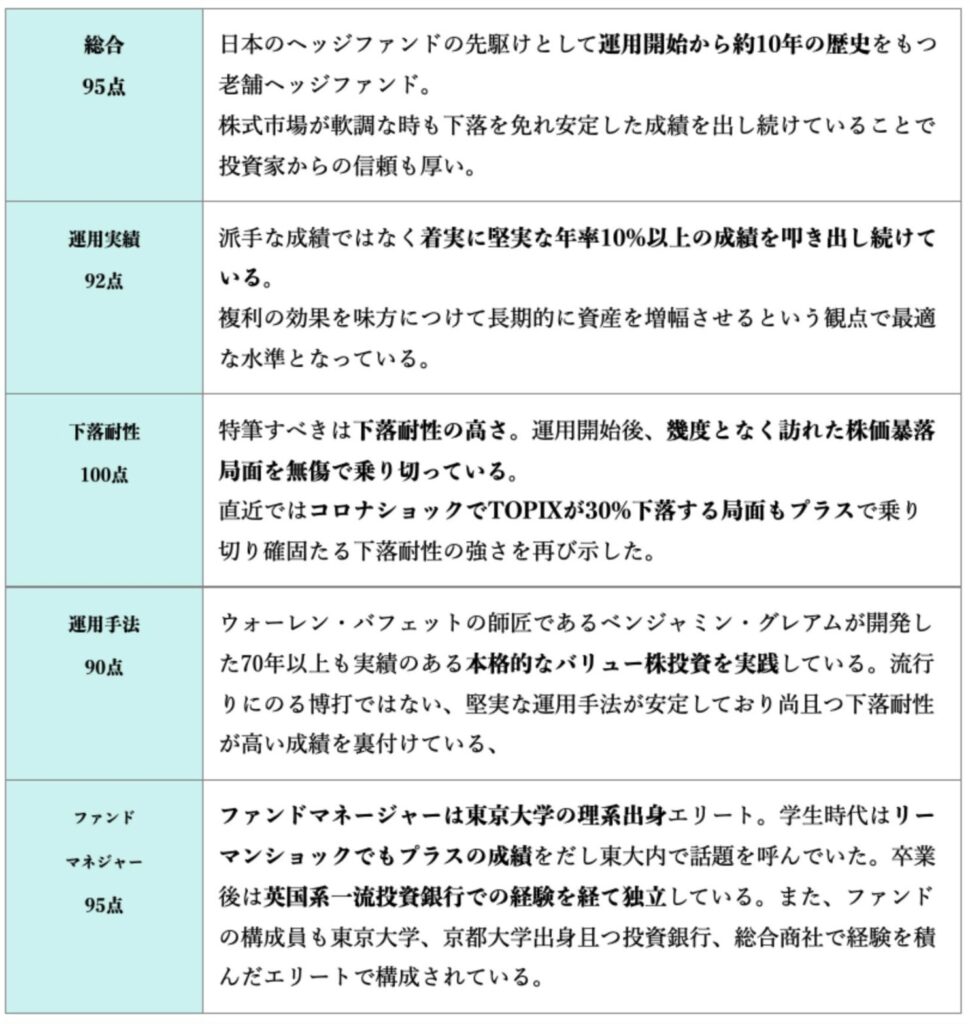

筆者は国内でも古株の老舗ファンドであるBMキャピタルで運用をして長いです。派手なリターンはありませんが確かな利回りを得られています。

BMキャピタルは運用実績として、公式ページにある通り、過去にマイナスになった年0回、平均年間利回り10%以上、直近4年間で資産価値2倍以上。

筆者が投資してからも以下のように幾度となく訪れる下落相場を無傷で乗り切ってくれています。

マイナス運用となった年はなく、その複利インパクトは凄まじいものがあります。直近2021年末から2022年の調整局面もプラスのリターンをだしています。

代表的なものは以下があります。

2015年:チャイナショック

2016年:BREXIT

2018年:世界同時株安でTOPIXが▲17.9%と大きく下落する局面

2020年:コロナショック

2021年末〜2022年:米国株を震源地とした大幅調整

以下の通り筆者もBMキャピタルの特徴は列挙していますが、より詳しい内容はファンド担当者に直接聞くのが一番です。

国内ではBMキャピタルのように堅実な投資先があるにも関わらず、安易に株式投資で個別銘柄を買ったり、金融機関で損を出してしまうような投信を勧められるがままに買って欲しくないです。

→ 【怪しい?】BMキャピタルの実態を運用実績や評判などを含めて投資家目線で徹底解剖!

本業と副業ですが、本業は年収増加が確実に見込めるのであれば転職しても良いでしょう。

伝統的な日系企業で働いているのであれば、退職などは考えずにできるだけしがみつきましょう。

日系大企業であれば、死ぬ思いでしがみついてください。安定的な給与と堅実な運用の両輪で富は加速するはずです。

その他副業を始めるなどして入金力をどんどん向上させ、投資元本を大きくし、「スノーボール」を形成し、資産形成を成功させていきましょう。

あの世界一の投資家とも言われるウォーレン・バフェット氏も複利効果で巨額の富を築きました。

バフェット氏の資産の90%以上が65歳以降に作られたものであり、複利インパクトの凄まじさがわかります。

→ 株式投資の巨星:ウォーレン・バフェットの投資哲学とバークシャー・ハサウェイの興隆

この記事で書いてきたことは、私が長らく「確実にリタイアするであればどんな方法があるのか」について考えた結果です。筆者ももうすぐ完全リタイアです。

その他筆者が長年の投資経験からまとめたおすすめファンドまとめの記事もありますので参考にしてみてください。